Migliori obbligazioni per il 2016

Migliori obbligazioni 2016: sono in molti a domandarsi quali sono le migliori obbligazioni da avere in portafoglio nel 2016: obbligazioni subordinate, obbligazioni senior o corporate high yield?

Domanda da non sottovalutare poiché il prossimo anno porterà con sé una novità potenzialmente devastante sui mercati delle obbligazioni: infatti con il recepimento della Direttiva BRRD (Bank Recovery and Resolution Directive) nel nostro ordinamento, un nutrito gruppo di possessori di obbligazioni subordinate (e quindi non propriamente high yield…) delle suddette banche, il 22 novembre scorso ha visto azzerarsi il valore dei titoli che avevano in portafoglio.

Pertanto, dal 2016 lavorare con le obbligazioni sarà ancora più difficile (per tutte le tipologie e ovviamente anche per le obbligazioni high yield) e potenzialmente pericoloso, alla faccia del c.d. reddito fisso e delle attività “free risk” che stanno bene solo nei manuali di finanza… (maggiori informazioni sul nostro report obbligazionario clicca qui)

Al tempo stesso, tuttavia, un mercato “vivace” (quale che ne sia la causa…) porta con sé anche potenziali opportunità, che attraverso una attenta selezione possono essere colte. Alcune di esse si delineano già all’orizzonte, e con una discreta probabilità potrebbero essere queste le obbligazioni da avere in portafoglio per il prossimo anno.

L’isteria sulle obbligazioni subordinate pare stia trovando un fondo, e il mercato come è giusto che sia inizia a fare selezione tra le subordinate di banche solide e banche marcie. Per cui potrebbe essere interessante iniziare a valutare qualche obbligazione subordinata, che con le svendite dei giorni scorsi quota ancora (nonostante il tentativo di ripresa in atto) a sconto, in alcuni casi con margini davvero interessanti (per una prova al nostro servizio obbligazionario clicca qui >> ).

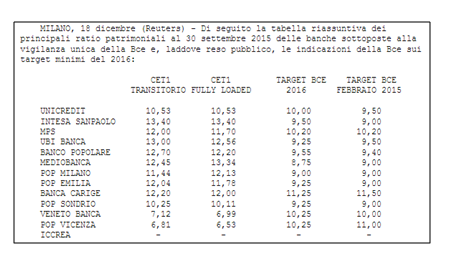

In base a quanto pubblicato da Reuters, le nostre banche rispettano i vincoli di CET1 imposti dalla BCE, per cui al momento (salvo i casi conclamati di Popolare Vicenza e Veneto Banca) non si intravedono situazioni di crisi o timori di dissesti, a maggior ragione se prendiamo in considerazione istituti nazionali sistemici.

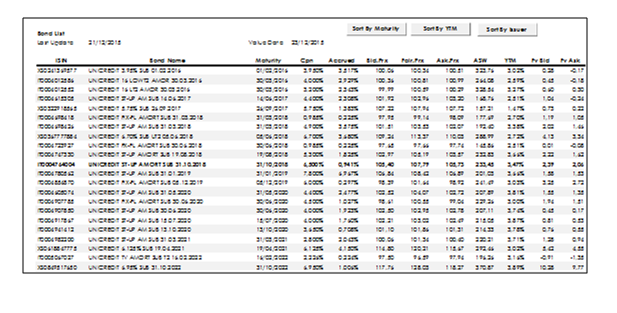

Unicredit, ad esempio, ha quotate una buona selezione di obbligazioni subordinate LT2 che oggi quotano a sconto, per altro molto interessanti poiché con struttura amortizing (cioè il capitale viene rimborsato in ragione di 1/5 ogni anno, compresi interessi) e con cedole crescenti (step-up).

La tabella sotto mostra evidenziata in grassetto l’emissione che ai prezzi correnti rappresenta il miglior equilibrio tra durata, rendimento a scadenza e sottovalutazione.

Altra situazione interessante riguarda le obbligazioni Volkswagen, duramente colpite dalla vicenda “dieselgate”, che ne ha letteralmente massacrato le quotazioni. Orbene, le obbligazioni VW hanno sempre quotato a rendimenti ridicoli e inguardabili, forti dell’essere un corporate tedesco di ottimo standing e patrimonialmente solido. Ma da quando è scoppiato il bubbone, i bond hanno ritracciato pesantemente, portandosi a rendimenti che rimangono modesti (almeno sulle scadenza medio-brevi), ma ben lontani dai valori consueti osservati nel corso degli anni.

Pensare che VW possa fallire da qui a 5 anni è abbastanza ardito, anche perché se da un lato sarà forse necessario ricorrere ad un aumento di capitale per far fronte alle sanzioni da pagare, è altrettanto vero che tale situazione penalizza gli azionisti e rafforza invece gli obbligazionisti, che vedono ulteriormente migliorata la solidità patrimoniale dell’azienda (per una prova al nostro servizio obbligazionario clicca qui >> )

Prova ne sia che i CDS a 5 anni, dopo un’impennata in concomitanza con le prime notizie sul “malaffare”, hanno preso la via del ripiegamento, e si stanno riportando a livelli di decisamente più realistici. Infatti, dopo un violentissimo strappo in area 300 bps, altrettanto repentinamente i livelli sono tornati in area 200 bps e trattano oggi in area 160 bps, cioè quasi un 50% in meno rispetto al picco isterico.

Interessante quindi prendere posizione in ottica un po’ speculativa su un’obbligazione VW, e tra quelle quotate sul nostro mercato troviamo interessante la VW LEASING 2.625% 15.01.2024 (ISIN: XS1014610254), che ai prezzi correnti offre un rendimento superiore al 2% e che prima del “dieselgate” quotava regolarmente sopra area 107. Quotando oggi in area 103 siamo di fronte ad una potenziale sottovalutazione di 400 bps…(per una prova al nostro servizio obbligazionario clicca qui >> )

Infine un corporate high yield italiano, recentemente emesso da una società solida, ben gestita e operativa in un settore di business che pare non conoscere crisi. Le obbligazioni high yield nostrane sono merce rara, e non sempre di qualità eccelsa, per cui quando se ne trova una bisogna prestarvi attenzione.

Parliamo di IVS Group S.p.A, primo gestore italiano, e terzo in Europa, nel mercato dei distributori automatici di bevande e snack, il quale ha collocato sul mercato un’obbligazione high yield lo scorso novembre . Il gruppo, che ha una storia ormai quarantennale, ha assunto l’attuale struttura nel 2006, quando si fusero diverse società rivenienti da un processo di acquisizioni. Attraverso tali operazioni societarie IVS Group è diventato leader in Italia e operatore di levatura europea. IVS serve grandi e piccole imprese, enti pubblici e luoghi di transito passeggeri e di viaggio, in base a contratti pluriennali che prevedono l’installazione, la manutenzione e la gestione di distributori automatici, sia di medie e grandi dimensioni (prodotti caldi o misti) sia di distributori semi automatici di piccole dimensioni. IVS detiene in gestione un parco di circa 140.000 distributori, di cui 90.000 automatici e 50.000 semi automatici, che erogano 650 milioni di consumazioni all’anno (per una prova al nostro servizio obbligazionario clicca qui >> ).

Nel periodo 2012-2014 il fatturato è aumentato del 7,99% mentre il MOL è passato da 32,31Mln Euro a 64,80Mln Euro, con una crescita dell’Ebitda margin di 9,30 punti. Il risultato operativo è cresciuto a 26,28Mln Euro e l’utile di esercizio ha raggiunto quota 3,06Mln Euro pari al +122%. Gli indicatori di redditività vedono un incremento del ROI di 6,42 punti al 5,14% e una crescita del ROE di 5,79 punti al 1,04%.

Dal punto di vista patrimoniale si nota un peggioramento del rapporto debt to equity che passa da 0,57 a 0,75 ma solo per il periodo 2012-2014, poiché come si vede dall’analisi dei bilanci prospettici, dal 2015 il ratio patrimoniale è in progressivo e costante miglioramento.

Il bond quotato sul nostro mercato, ai prezzi correnti offre un rendimento del 4,20% ed è acquistabile per un lotto minimo di soli 1.000 Euro, a differenza di altre obbligazioni high yield che richiedono però lotti minimi di 50.000 o addirittura 100.000 Euro.

Il titolo IVS 4,50% Callable 2015-2022 (ISIN: XS1308021846) è inoltre sottovalutato, poiché a fronte di un “fair” price in area 103 (tra l’altro raggiunto e superato nelle settimane precedenti al panico collettivo scatenato dal “salvabanche”) quota sotto 102.

PROVA FREE UNA SETTIMANA IL NOSTRO REPORT OBBLIGAZIONARIO PER UNA SETTIMANA

Altra situazione interessante riguarda le obbligazioni Volkswagen, duramente colpite dalla vicenda “dieselgate”, che ne ha letteralmente massacrato le quotazioni. Orbene, le obbligazioni VW hanno sempre quotato a rendimenti ridicoli e inguardabili, forti dell’essere un corporate tedesco di ottimo standing e patrimonialmente solido. Ma da quando è scoppiato il bubbone, i bond hanno ritracciato pesantemente, portandosi a rendimenti che rimangono modesti (almeno sulle scadenza medio-brevi), ma ben lontani dai valori consueti osservati nel corso degli anni.

Pensare che VW possa fallire da qui a 5 anni è abbastanza ardito, anche perché se da un lato sarà forse necessario ricorrere ad un aumento di capitale per far fronte alle sanzioni da pagare, è altrettanto vero che tale situazione penalizza gli azionisti e rafforza invece gli obbligazionisti, che vedono ulteriormente migliorata la solidità patrimoniale dell’azienda.

Prova ne sia che i CDS a 5 anni, dopo un’impennata in concomitanza con le prime notizie sul “malaffare”, hanno preso la via del ripiegamento, e si stanno riportando a livelli di decisamente più realistici. Infatti, dopo un violentissimo strappo in area 300 bps, altrettanto repentinamente i livelli sono tornati in area 200 bps e trattano oggi in area 160 bps, cioè quasi un 50% in meno rispetto al picco isterico.

Interessante quindi prendere posizione in ottica un po’ speculativa su un’obbligazione VW, e tra quelle quotate sul nostro mercato troviamo interessante la VW LEASING 2.625% 15.01.2024 (ISIN: XS1014610254), che ai prezzi correnti offre un rendimento superiore al 2% e che prima del “dieselgate” quotava regolarmente sopra area 107. Quotando oggi in area 103 siamo di fronte ad una potenziale sottovalutazione di 400 bps…

Infine un corporate high yield italiano, recentemente emesso da una società solida, ben gestita e operativa in un settore di business che pare non conoscere crisi. Le obbligazioni high yield nostrane sono merce rara, e non sempre di qualità eccelsa, per cui quando se ne trova una bisogna prestarvi attenzione.

Parliamo di IVS Group S.p.A, primo gestore italiano, e terzo in Europa, nel mercato dei distributori automatici di bevande e snack, il quale ha collocato sul mercato un’obbligazione high yield lo scorso novembre . Il gruppo, che ha una storia ormai quarantennale, ha assunto l’attuale struttura nel 2006, quando si fusero diverse società rivenienti da un processo di acquisizioni. Attraverso tali operazioni societarie IVS Group è diventato leader in Italia e operatore di levatura europea. IVS serve grandi e piccole imprese, enti pubblici e luoghi di transito passeggeri e di viaggio, in base a contratti pluriennali che prevedono l’installazione, la manutenzione e la gestione di distributori automatici, sia di medie e grandi dimensioni (prodotti caldi o misti) sia di distributori semi automatici di piccole dimensioni. IVS detiene in gestione un parco di circa 140.000 distributori, di cui 90.000 automatici e 50.000 semi automatici, che erogano 650 milioni di consumazioni all’anno.

Nel periodo 2012-2014 il fatturato è aumentato del 7,99% mentre il MOL è passato da 32,31Mln Euro a 64,80Mln Euro, con una crescita dell’Ebitda margin di 9,30 punti. Il risultato operativo è cresciuto a 26,28Mln Euro e l’utile di esercizio ha raggiunto quota 3,06Mln Euro pari al +122%. Gli indicatori di redditività vedono un incremento del ROI di 6,42 punti al 5,14% e una crescita del ROE di 5,79 punti al 1,04%.