Euro o non Euro: questo è il dilemma …

Euro o non Euro ? Ce lo spiega Massimo Gotta, consulente finanziario di www.gdinvestimenti.it in un articolo pubblicato da LombardReport.com:

“Com’era lecito attendersi, con l’avvicinarsi degli appuntamenti elettorali nell’area Euro – scrive Massimo Gotta su www.lombardreport.com – iniziano le scaramucce verbali e le pressioni (nemmeno tanto velate…) tra i Paesi che potrebbero prendere una deriva anti-Euro e l’establishment dei burocrati-parassiti che sull’Euro hanno costruito una fortuna per pochi a svantaggio di molti. La Francia, al momento, è quella che fa più paura a tutto il carrozzone politico di Bruxelles, poiché la Le Pen pare stia conquistando i favori del popolo nella corsa alla presidenza: Marie Le Pen, euroscettica e nazionalista convinta, non imprimerà certo alla sua nazione una direzione gradita a Merkel & C. sempre a patto che Merkel sia rieletta, poiché anche i Germania il voto non è così scontato.

Ecco quindi che – scrive Massimo Gotta su www.lombardreport.com -contro la Le Pen, per dissuadere gli elettori a votare un leader antieuropeista, si scagliano sia la Commissione UE e niente meno che Standard & Poor’s, molto probabilmente anche in questo caso profumatamente pagata da qualcuno (chissà chi…?) per esercitare terrorismo psicologico agitando lo spettro del default. Eggià, perché secondo S&P, un’eventuale decisione della Francia di ripagare il proprio debito in una nuova valuta corrisponderebbe a un default del Paese. L’Agenzia prezzolata aggiunge poi “che se invece le obbligazioni continuassero a essere rimborsate in euro, pur adottando ufficialmente una nuova divisa, l’emittente potrebbe evitare il default”.

In un report a cura del responsabile dei rating sovrani (Moritz Kraemer) leggiamo: “se un governo decidesse unilateralmente di pagare uno strumento denominato in euro in un’altra valuta diversa dalle condizioni originarie dello strumento stesso, S&P, in base ai propri criteri, guarderebbe a ciò come a una violazione dei termini dello strumento e quindi a un default”. Ora, visto che Marine Le Pen ha dichiarato senza mezzi termini che in caso di vittoria porterebbe il Paese fuori dall’euro ridenominandone il debito in una nuova moneta, è evidente che S&P sta recitando un copione scritto ad arte. E questo, a mio modo di vedere, risulta evidente nonostante il report menzionato sottolinei che “tali considerazioni, pur se emerse in vista dell’appuntamento elettorale francese, sono valide per tutti i paesi della zona euro”. Anzi, a maggior ragione, rafforza il monito a stare bravi, minacciando in modo più o meno indiretto anche gli altri Paesi che magari stanno pensando di seguire le orme dell’UK.

A ruota segue la Commissione europea, che ci “informa” sul fatto che la Francia presenta un debito pubblico con rischi di sostenibilità nel medio termine, mentre la Germania ha un surplus delle partite correnti eccessivo e non sta facendo nulla per ridurlo. Ma come? Fino a ieri la Francia era – dopo la Germania – il Pese più solido con lo spread in area 40 bps (un’inezia) e oggi “magicamente” è volato oltre quota 70 bps…

La Commissione europea, inoltre – continua Massimo Gotta su www.lombardreport.com -nel suo rapporto sui Paesi che presentano squilibri economici – in tema di conti pubblici e di scambi commerciali – evidenzia i problemi delle tre maggiori economia europee: infatti a fianco dell’Italia, nel gruppo dei sei Paesi con squilibri economici eccessivi, di punto in bianco troviamo ora la Francia a cui Bruxelles, a due mesi dalle elezioni presidenziali, chiede di procedere con riforme del lavoro e di aumentare l’efficienza di spesa pubblica e tassazione, visto che le misure prese sinora non sono sufficienti per giungere a una situazione economia equilibrata. Inutile dire che a questo “fortunato” gruppo appartengono anche Portogallo, Bulgaria, Croazia e Cipro.

Per ciò che concerne la Germania (insieme ad Olanda, Irlanda, Spagna, Slovenia e Svezia), Bruxelles riscontra che Berlino ha un persistente surplus delle partite correnti che mostra risparmi eccessivi (ma dai!!?) e investimenti troppo contenuti in rapporto al PIL. La riduzione del surplus creerebbe benefici per l’intera zona euro, scrive la Commissione. Che sia un modo per dire “abbiamo tirato un po’ troppo la corda, e adesso marca male, per cui allentiamo la presa e basta austerity”? In questo scenario si inserisce la scaramuccia tra UE e USA, in merito al rapporto EUR/USD, dopo che Trump ha accusato la UE di mantenere artificiosamente basso l’Euro: pronta la riposta del consigliere della Banca centrale europea Ewald Nowotny, il quale ha affermato che “non c’è alcun bisogno di toccare i tassi d’interesse quest’anno”, confermando quindi le attese del mercato di tassi fermi all’attuale minimo storico per almeno tutto quest’anno. Ed ha inoltre aggiunto che “se la nuova amministrazione Usa aumentasse la spesa, ciò si tradurrebbe in un aumento dell’inflazione e dei tassi d’interesse, rafforzando il dollaro e svantaggiando le aziende esportatrici, l’esatto opposto dell’obiettivo dichiarato dalla stessa amministrazione”.

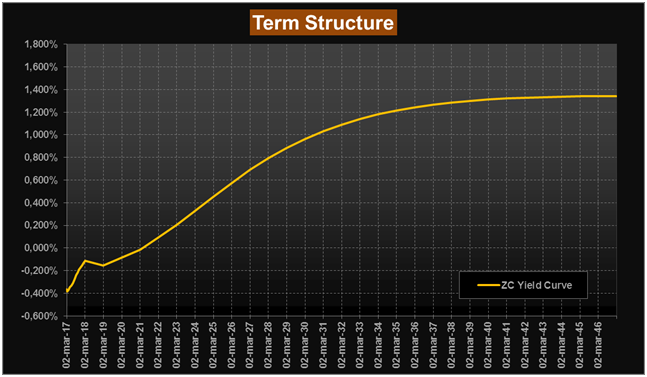

Intanto le curve dei rendimenti, quasi incuranti di tutto questo guazzabuglio, vedono una contrazione dei rendimenti (a livello Euro in generale), con un ritracciamento di circa 15 bps dall’ultima rilevazione. Ci attestiamo infatti ora a rendimenti sul tratto a lunga in area 1,35% contro gli 1,50% precedenti.

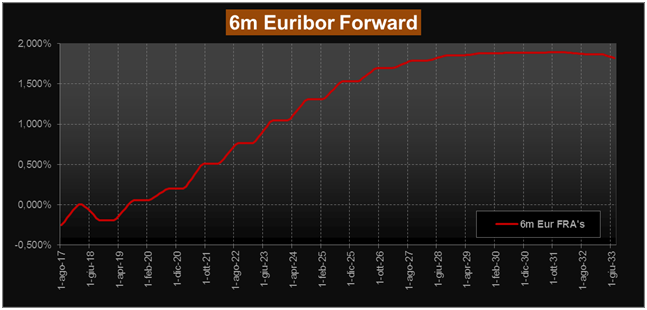

Anche i forward su Euribor 6m ritracciano leggermente e si attestano in area 1,90% contro il 2% abbondante della precedente rilevazione.

Sempre in tema di Euro e crisi dell’area, Fitch – continua Massimo Gotta su www.lombardreport.com -ha mantenuto invariato il rating dei titoli ellenici, al livello di CCC, annotando tuttavia a margine che eventuali ritardi nel completamento della revisione (la seconda…) del piano di salvataggio comporterebbe dei rischi. Così con i prezzi stabili grazie alla conferma del rating, il bond decennale greco rende il 7,20% in area 77, mentre il biennale con scadenza 2019 quota in area 94 per un rendimento del 7,90%. Il maggior rendimento è offerto dall’emissione di 2 Mld Euro in scadenza fra pochi mesi (03.07.2017), che con cedola 3,375% e prezzo in area 97,30 offre un YTM superiore al 10%.

A casa nostra, l’asta di oggi dei governativi ha visto un rialzo dei rendimenti sul tratto a medio-lungo. Inutile negare che le vicende politiche europee e non di meno la nostra situazione politica, con possibili elezioni anticipate già a giugno, condizionino in maniera negativa gli stati “periferici”. Il nostro spread è sempre sotto la soglia psicologica dei 200 bps e di fatto lateralizza tra quota 187 e 140 bps.

In sintesi questi i risultati dell’asta odierna: il Tesoro ha collocato un totale di 7 Mld Euro in Btp di medio lungo termine; 4 Mld di euro in Btp scadenza aprile 2022 (IT0005244782) con rendimento all’1,11% (in crescita di 19 bps dall’asta di fine gennaio) e bid to cover pari a 1,25; 1 Mld Euro Btp giugno 2026 (IT0005170839) con rendimento medio al 2,05% e bid to cover pari a 1,74; 2 Mld Euro in Btp 2027 (IT0005240830) con rendimento medio al 2,28% e bid to cover pari a 1,41.

Sul fronte delle emissioni (scadenze a 5 e 10 anni) legate all’inflazione, invece, – conclude Massimo Gotta su www.lombardreport.com – si è verificata una situazione abbastanza particolare. Infatti, i rendimenti dei governativi a 10 anni hanno registrato un calo di 9 bps attestandosi al 2,28% (dal 2,37% dell’emissione precedente), mentre quelli dei quinquennali hanno registrato un incremento di 20 bps.

TRADING INTRADAY: si tiene a Bologna il prossimo venerdì 24 marzo 2017 il seminario di trading intraday con due top gun del trading ovvero con Giuseppe Minnicelli, vincitore della edizione 2014 del campionato di trading con denaro reale TOP TRADER DI BORSA / TRADERS’ CUP con un rendimento del +1067% in 30 giorni di gara (capitale iniziale 5000 euro capitale finale quasi 55.000 euro), e Paolo Serafini, vincitore della edizione 2002 del campionato con denaro reale TOP TRADER DI BORSA / TRADERS’ CUP ed oggi uno dei pochi trader intraday che si esibisce in seminari di trading in tempo e denaro reale.

Maggiori informazioni su http://www.riuscireinborsa.it/trading-intraday-2017-lombard