Previsioni di Borsa e … di immigrazione

PREVISIONI DI BORSA E PREVISIONI SULL’IMMIGRAZIONE …

Nella sua rubrica mensile Virginio Frigieri, direttore responsabile di LombardReport.com, passa dalle previsioni di Borsa alle previsioni sui macro trend del nostro tempo tra cui l’immigrazione con una foto che recentemente sta diventando virale che serve ad inquadrare senza troppe parole il problema dell’immigrazione …

previsioni 9

Previsioni di Borsa : Linea di fondo

Le azioni europee – scrive Virginio Frigieri su LombardReport.com – continuano ad angolare verso importanti massimi pluriennali che dovrebbero terminare entro la fine dell’anno o al massimo inizio del 2018. Su una base a breve termine, il declino che è cominciato il 20 giugno (base DAX) è una quarta onda di piccolo grado che probabilmente continuerà più in basso per le prossime settimane. Anche il rally sul FTSE 100 in Gran Bretagna, sta entrando nelle sue fasi terminali, e se si vanno ad analizzare alcuni indici settoriali del FTSE350 come Media , Financial Sercices e Travel & Leisure, si vedono strutture d’onda che se sono già praticamente completate.

Previsioni di Borsa : Indici Azionari

Indice Eurostoxx50:

Come mostra il grafico sottostante, l’Euro Stoxx50 come previsto nel numero precedente sta assumendo un bella cera ribassista. Se rompe il minimo di onda [i] (3435,29) punti si possono assumere posizioni short; ancora più forte come segnale sarà la rottura di 3.400.

Al contrario – scrive Virginio Frigieri su LombardReport.com – un nuovo massimo sopra il massimo di onda [ii] implicherebbe che le suddivisioni di onda [ii] (3.540 punti) non erano ancora terminate.

previsioni 1

EuroStoxx600

Nel grafico sottostante – scrive Virginio Frigieri su LombardReport.com – ho sviluppato il modello ipotizzato nel numero scorso e una variante che considera l’onda [iii] di grado minute come onda estesa. Nel primo caso, che reputo più probabile, è evidente che siamo in onda 4 di grado minor e l’unico dubbio è che potrebbe già essere terminata per cui il rialzo di questa settimana sarebbe già l’inizio di onda 5, oppure potrebbe essere un onda [b] in corso a cui seguirebbe una [c] che arriverebbe in prossimità della trendline superiore del canale di base (linee grigie). Se l’onda 4 è conclusa i prezzi andranno a sfondare il canale di decelerazione (linee verdi) e la linea orizzontale rossa (390,91) e l’onda 5 si svilupperà all’interno del terminating channel (linee azzurre) o a ridosso della trendline superiore a sulla trendline mediana (tratteggio azzurro). Se l’onda 4 prosegue portandosi a ridosso della trendline grigia allora saremmo nella situazione ideale anche per la casistica proposta nel riquadro piccolo. Quale che sia lo sviluppo corretto il risultato finale non cambierà di molto. L’onda minor 5 dovrebbe terminare tra i 420 e i 440 punti.

previsioni 2

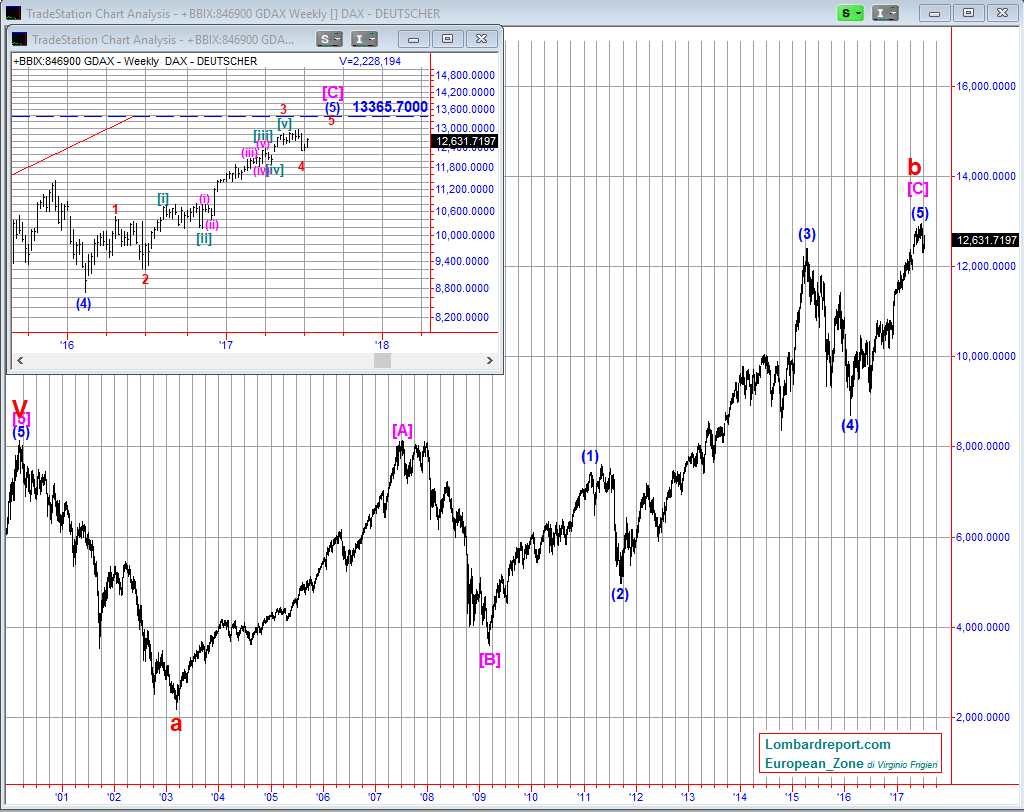

DAX

Dal punto di vista tecnico la situazione sul Dax è uguale a quanto visto su EuroStoxx600. Anche in questo caso si tratta di capire se l’onda 4 di grado minor è terminata col minimo del 6 luglio a 12.316,42 punti, nel qual caso siamo già in onda 5 (poco probabile) oppure l’onda 4 deve ancora suddividere ulteriormente e in questo caso il target naturale sarebbe nei pressi della fine dell’onda [iv] precedente ovvero tra 11.940 e 12.000 punti .

previsioni 3

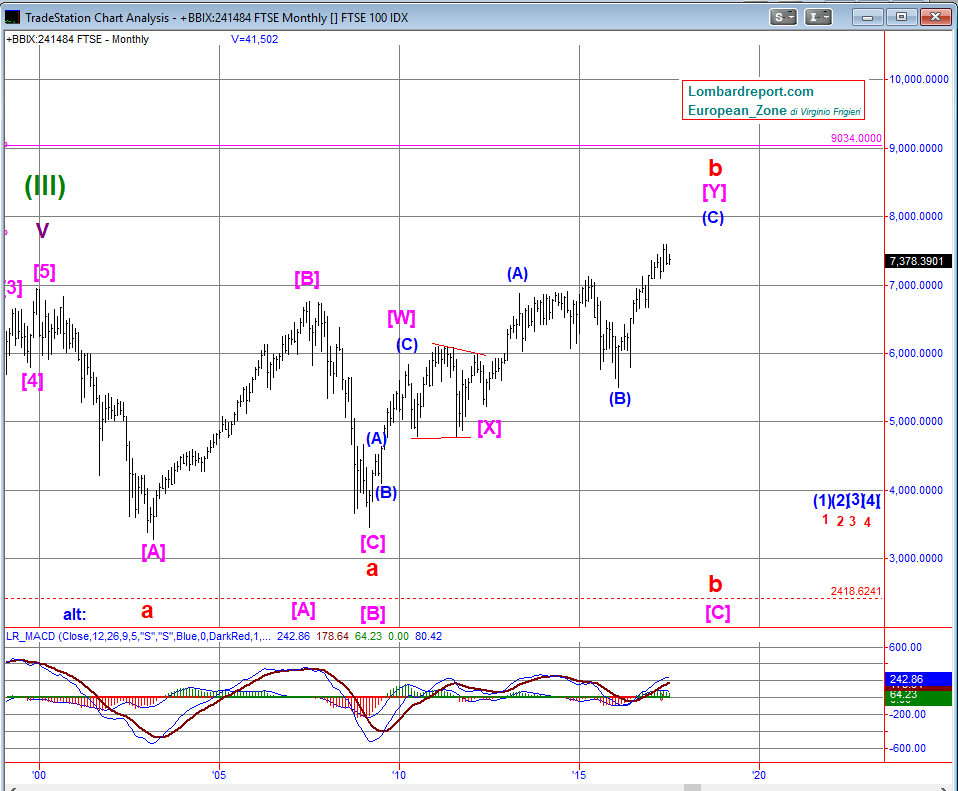

FTSE100

Anche l’indice inglese come il Dax ha una cera decisamente rialzista e ha tutta l’aria di andare a caccia di nuovi massimi. Se abbiamo posizionato bene l’onda 4 l’onda (5) dovrebbe fare lo stesso percorso di onda (1) e quindi superare di poco gli 8.000 punti.

previsioni 4

La situazione sul CAC40 segue lo sviluppo di onda 4 come sul Dax e su SPMIB siamo grosso modo sui livelli di due mesi fa per cui niente di nuovo da dire.

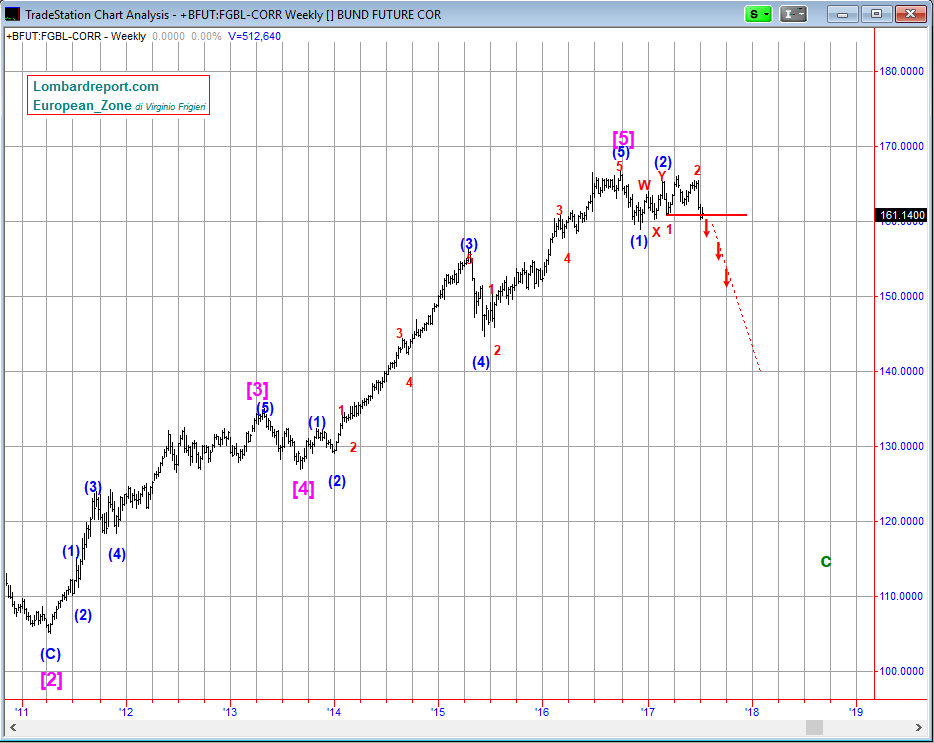

Previsioni di Borsa: Obbligazioni Europee

Come previsto due mesi fa, lo scenario ribassista sui prezzi delle obbligazioni avanza e questo vale sia per i bond americani che per il Bund Tedesco che segue a ruota. La rottura al ribasso del minimo di onda 1 a 160,80 darà la stura alla prossima corsa ribassista. Il segnale ribassista diverrà ancora più forte al cedimento del minimo di onda (1) a 158,95.

previsioni 5

Negli ultimi due/tre anni con i QE delle banche centrali e i tassi a zero e/o negativi, ho spesso invitato i lettori, a starsene alla larga dall’acquisto di debiti altrui siano essi statali o privati perchè semplicemente non è più stagione di prestare i propri risparmi a sconosciuti senza ritorni significativi e col rischio di gravi perdite sul capitale ora che i tassi d’interesse torneranno a crescere. Ma siccome siamo alla frutta, anche se continuiamo a negare l’evidenza, succede che a suon di Basilea, Basilea2, Basilea3, si continua ad inventarsi ogni giorno dei prodotti sempre più complicati e complessi, tanto che poi il 90% delle persone che acquistano queste porcherie, nel 90% dei casi non si rendono conto di cosa hanno acquistato e cascano poi dal pero quando una mattina gli dicono che il loro risparmio è evaporato e salito al cielo. Mi si ribatterà – scrive Virginio Frigieri su LombardReport.com – ovviamente che l’ignoranza nel 2017 non è ammessa ma è un dato di fatto che l’ignoranza, purtroppo, c’è ed è ben diffusa e distribuita ad ogni livello e ceto sociale dalle persone più semplici fino a liberi professionisti ed imprenditori che qualcosa in più dovrebbero capire. Mi viene in mente ora, l’imprenditrice veneta che aveva messo il TFR dei suoi dipendenti in azioni di Veneto Banca, ma che lei, intervistata su LA7 non chiama mai col suo nome… lei dice io ho comprato delle “quote” della banca di cui mi fidavo … se un imprenditore non sa cos’è un azione e cosa è un obbligazione e che differenza passa tra l’una e l’altra forse è meglio che vada a fare caffè e cappuccini dietro al bancone di un Bar. Ai miei tempi le obbligazioni erano tutte senior e garantivano sia la restituzione del capitale che il pagamento delle cedole. Ma i tempi cambiano e la tua banchetta sotto casa di cui ti fidavi perchè è lì che andavi a chiedere un consiglio, si trasforma gradualmente in uno spietato predatore. Cosi all’amico impiegato di banca a cui ti rivolgevi con fiducia 40 anni fa, subentra oggi un neo laureato a cui la banca ha fatto prendere il patentino da promotore finanziario e a cui è riservato uno stipendio appena decente (le 17 ricche mensilità di un tempo sono un lontano ricordo). A questo punto per offrirgli una possibilità di guadagnare di più viene messo a provvigione sul volume di prodotti che riesce a piazzare come un qualsiasi agente di commercio. Solo che quando il neo laureato vende un prodotto sano e buono incassa lo 0,0x% mentre quando piazza prodotti molto rischiosi per non dire tossici la provvigione si ingrassa come per magia e cominciano ad apparire numeri significativi nella parte intera della provvigione e non solo nella parte decimale. Cosa volete che faccia il neo-laureato se non riempire di “m….” i conti deposito del nonno e della nonna o dei genitori prosciugando i loro conti correnti? Quindi siamo partiti dalle obbligazioni classiche, le senior non convertibili e convertibili tanto care a noi e ai lettori di più vecchia data che hanno potuto seguire Bellosta in numerose operazioni di successo, e siamo arrivati con Basilea, Basilea2 e Basilea 3 alla giungla di “bond subordinati” che hanno già fatto e continueranno a fare decine di migliaia di vittime nel popolo bue dei risparmiatori ignoranti che continuano a fidarsi e a firmare tutto quello che gli viene propinato allo sportello, perchè ormai hanno regolamenti talmente complessi che ogni volta che vuoi acquistare 10.000 euro di obbligazioni dovresti recarti in banca con al seguito un bravo avvocato e un esperto in materia….

Invitando chiunque voglia destreggiarsi con questa roba a documentarsi molto bene prima di acquistare un prodotto, cerco di riassumere – scrive Virginio Frigieri su LombardReport.com -molto genericamente e brevemente le caratteristiche delle Tier-1 (le più pericolose) perchè ci serve per andare avanti.

A onor del vero con Basilea 2 e 3, le cose si sarebbero anche semplificate giacchè ora le tipologie di bond si sono ridotte a 2 : Le Tier 1 e Tier 2. Purtroppo prima le tipologie erano 4: le Tier 1, le Upper Tier 2, le Lower Tier 2 e le Tier 3 e siccome in giro di queste vecchie emissioni ce ne sono ancora, ecco che fare confusione è quasi inevitabile. Altro elemento di confusione è che su internet non c’è obbligo di datare gli articoli, quindi voi fate una ricerca è vi salta fuori un articolo di… SoldiOnline o di qualsiasi altro sito che fornisce una spiegazione di un argomento che al momento della pubblicazione era sicuramente corretta, ma che nel frattempo è stata superata da una nuova normativa e se a voi questo, per qualsiasi motivo è sfuggito, rischiate di prendere lucciole per lanterne poichè leggete una cosa vera fino a qualche tempo fa, ma poi superata dal tempo e da regole nuove.

I famigerati Bond AT-1 (Additional Tier 1) sono di una forma relativamente nuova di debito che i funzionari bancari hanno invocato a gran voce dopo la crisi del 2008 per combattere l’implosione del debito e garantire alle banche (NON A VOI) la necessaria stabilità patrimoniale per fare fronte ad eventuali scenari di stress finanziario. Sono obbligazioni “perpetue” che non scadono mai, per cui per avere indietro il capitale potete solo rivenderle a valore di mercato (se ne hanno)… con cedole succulente dell’ 8% e anche oltre, che tuttavia il risparmiatore non ha nessuna garanzia di incassare… e se vi piace un mondo così…. Infatti le banche in caso di stress finanziario possono tranquillamente saltare anche il pagamento della cedola. All’inizio c’erano delle Tier-1 che prevedevano forme alternative di pagamento della cedola, ma dal 2014, nemmeno questo è più possibile. Sono quelle che io chiamo “azioni travestite da obbligazioni”.

Ora qualche ingenuo lettore – scrive Virginio Frigieri su LombardReport.com – si starà sicuramente domandando perchè la legge permette tutto questo. Al solito serve ricordare, per i più distratti, che la prima forma di guadagno in economia è il furto continuato e perpetrato con ogni forma e mezzo, e siccome gli stati hanno ormai rinunciato alla sovranità monetaria cedendola alle banche centrali che sono sempre più private, è chiaro che il politico, continuando così, non potrà fare altro che scrivere leggi a favore del sistema bancario, onde permettere che tu, invece di essere rapinato con una botta in testa o altri metodi violenti, possa essere tranquillamente derubato lentamente e sopratutto a “norma di legge!”… e magari pure a rate (vedi APE).

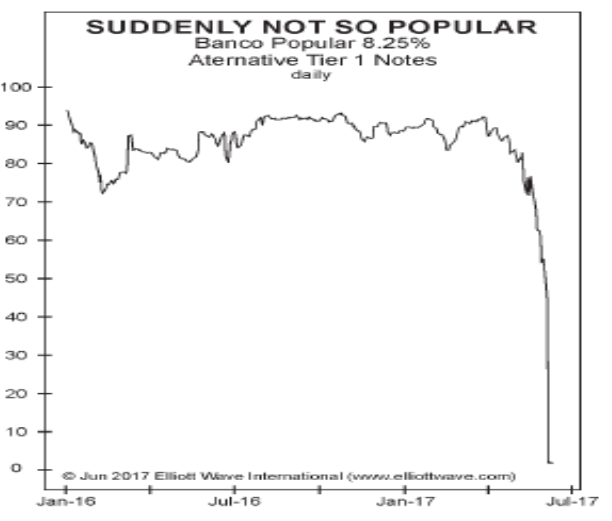

Orbene gli ultimi due mesi – scrive Virginio Frigieri su LombardReport.com – hanno portato un altro esempio mozzafiato delle generali vulnerabilità che si nascondono sotto il sistema finanziario Europeo e dei pericoli unici a cui si espongono gli investitori che acquistano questo tipo di obbligazioni dimostrando, se ce n’era bisogno, che alla fine anche se non sono, nè sarò mai un economista, mi sbaglio di poco. Sul report mensile Europa di Elliott Wave International di questo mese viene pubblicato il grafico dei Bond Alternative Tier 1 all’ 8,25% del Banco Popular (sesta banca spagnola per dimensione) che è appena stata colpita da un massiccio volo di capitale. “C’era la corsa in banca”, ha poi spiegato il vice Presidente della BCE Victor Constancio, il 6 giugno scorso, dopo un’incredibile caduta del 96% nei tre mesi precedenti.

previsioni 6

Nel giro di 24 ore, all’inizio di giugno il Banco Popular è stato messo in amministrazione controllata e venduto per il prezzo nominale di un euro al suo più grande concorrente, il Banco Santader… (vi ricorda qualcosa?)

Secondo Bloomberg “tutte le obbligazioni minori (junior bond) saranno annientate nell’ambito dell’accordo, incluse le Tier-1 notes. Questo segna il primo writeoff di Bond Tier-1 poichè i regolatori hanno emesso le obbligazioni sulla scia della crisi finanziaria.”

Che sia il primo write-off, aggiungo io, può essere, ma quasi certamente non sarà l’ultimo!. Per prima cosa, i funzionari che dovrebbero informare tempestivamente gli investitori sulle valutazioni di rischio, sono essi stessi coinvolti nello stesso ottimismo in cui nuotano gli investitori. Nel 2016 ed anche recentemente, per esempio, l’autorità bancaria europea aveva sottoposto il Banco Popular agli “stress-test”, trovando che la banca poteva mantenere un 6,6% di capitale tampone in caso di uno scenario avverso. Al contrario, European Financial Forecast di Elliott Wave International ribadiva che l’unica cosa che ancora mantiene in piedi questi strumenti di credito è l’ottimismo volubile che circonda uno dei maggiori picchi di umore sociale. Il 23 giugno un articolo del New York Times, parlava delle conseguenze del Banco Popular che andranno probabilmente ad impattare attraverso istituzioni molto più grandi negli anni a venire:

“questa primavera, in mezzo a una situazione veramente avversa, questo cuscino di capitale supposto, è scomparso quasi in una notte. Dopo il management del Banco Popoular ha detto che aveva bisogno di aumentare il capitale nel mese di aprile, scatenando una corsa allo sportello. Poi, ai primi di Giugno la banca ha ricevuto 4.000.000.000 di dollari in emergenza assistita dalla Banca Centrale spagnola, ed è stato consumato in due giorni. L’affare Santander è rapidamente seguito.

— New York Times, 6/23/17

Ora se questo fosse un caso isolato ancora potremo farcene una ragione, ma in verità. solo a guardare quello che accade a casa nostra, la migliore ipotesi per l’epicentro del prossimo tsunami del debito non è nemmeno la Spagna, ma quasi sicuramente l’Italia, dove il sistema bancario ha in pancia ed ha bisogno di liberarsi di qualcosa come 360 miliardi di euro di non-performing-loans – che è più del doppio della somma di qualsiasi altro paese europeo.

Qua il problema dello svuotamento del debito cattivo, incontra anche un altro ostacolo: il coinvolgimento del governo italiano, che continua a svolgere un ruolo consuetudinale per peggiorare le situazioni già negative. “L’Italia ha introdotto l’anno scorso un piano per aiutare le banche a coprire i loro 360 miliardi di euro di asset acidi in titoli da vendere”, dice Bloomberg. In altre parole, i funzionari italiani – scrive Virginio Frigieri su LombardReport.com – devono ancora riconoscere che l’epoca di salvataggi finanziati dal governo è perfettamente inutile. Mentre Banco Popular è stato “sconnesso senza aiuto di Stato”, l’Italia vuole “evitare di imporre perdite ai possessori di obbligazioni perché molti di questi sono le loro mamme e papà … In effetti proprio questa settimana l’Italia ha orchestrato il suo più grande salvataggio delle banche, registrando fino a 17 miliardi di euro per ripulire due banche fallite in una delle regioni più ricche “. (Bloomberg, 26/6/17)

Queste risposte divergenti – scrive Virginio Frigieri su LombardReport.com – per le crisi del debito rappresentano un ostacolo in più per risolvere la crisi, e le prestazioni divergenti delle azioni bancarie europee (vedi grafico sotto) finiranno solo per rendere il loro lavoro più difficile.

previsioni 7

Se qualcuno ha bisogno di un’indicazione finale che gli stock bancari e i mercati del credito stiano andando verso il basso, guardi alla domanda ancora insaziabile della comunità globale degli investimenti per il debito rischioso. Nel febbraio 2017, Deloitte ha stimato che le vendite di portafoglio di debiti a debito andranno quasi a raddoppiare nel 2017 a circa 60 miliardi di euro. Secondo Bloomberg, più di sette pannelli alla conferenza di Global Asset Backed Securities del mese scorso a Barcellona si sono concentrati sui metodi per vendere prestiti non performing. Al contrario, solo un pannello ha discusso la questione alla conferenza 2016. In altre parole, la prospettiva di fondo è che il debito – scrive Virginio Frigieri su LombardReport.com -non è una difficoltà da gettare sulle rotaie, ma un’opportunità per essere portati a bordo e, in ultima analisi, a portarsi in profitto. È un errore pericolosamente fallace che affonderà infine alcune delle più grandi navi finanziarie del continente ribattono gli analisti di EWI.

Macron, Theresa May e dintorni..

Il mese scorso, dopo che il presidente francese Emmanuel Macron ha promesso di fortificare l’Unione Europea, e visto la percentuale sempre più scarsa di promesse elettorali mantenute, un pò ovunque, già questa seconda ondata di l’euro-ottimismo ri-energizzato rischia di rappresentare un segnale di vendita di lungo termine che dovrebbe più o meno coincidere con la fine del Rally del mercato azionario dal 2009. Con riguardo all’euro, i tempi di inversione anticipata andranno probabilmente a seguire le fluttuazioni di ottimismo sociale verso il Progetto Europeo. Dopo aver fatto un minimo significativo a 1,0341 il 3 gennaio 2017, l’euro ha superato abbondantemente 1,14 questa settimana, portando il sentiment attraverso DSI di (Trade-Futures.com) da meno del 10% di tori, a ben il 93% di tori. Questo livello di ottimismo non garantisce un top imminente, ma sostiene che il rialzo facile del Rally è finito.

Prevedibilmente, una spinta rinnovata per espandere l’eurozona, che era rimasto dormiente in tutto il precedente declino, è spuntato sui talloni del Rally. Il 12 giugno – scrive Virginio Frigieri su LombardReport.com – le agenzie Fitch e S&P hanno migliorato il loro outlooks per l’economia della Bulgaria, che sta cercando di diventare il 20° paese della zona Euro.

“la Bulgaria è sulla sua strada per la zona euro “, ha detto il Vice Presidente del Commissione europea nel mese di giugno. La Bulgaria è una scoperta particolarmente interessante in ottica socionomica, dato che il rinnovato affetto dell’Europa per il blocco dell’estremo oriente presenta una forte somiglianza col picco di mercato del 2007. La Bulgaria e la confinante Romania sono state formalmente introdotte nell’ Unione Europea nel gennaio 2007. Nel settembre del quell’anno, l’allora Presidente della Commissione europea Jose Barroso dichiarò con fiducia che l’allargamento aveva “arricchito sia la Romania che l’UE stessa. “

Ma dal 2008- scrive Virginio Frigieri su LombardReport.com – entrambe le economie del paese (e il resto dell’UE per quella materia) sarebbero entrate nel caos, e la Commissione Europea dovette sospendere gli aiuti per la Bulgaria per non aver agito contro la criminalità organizzata e corruzione. Lo scenario di oggi può giocare in modo simile. Il mese scorso, Il Presidente Macron si è impegnato a “sostenere pienamente gli sforzi della Bulgaria per adottare la valuta euro… nel tentativo di approfondire l’Integrazione dell’UE e rafforzare l’eurozona. “ (Espresso, 7/6/2017)

Macron vuole anche che le autorità europee ammettano la Bulgaria nello spazio Schengen, che consente di viaggiare senza passaporto attraverso gli Stati membri. Marc Chandler del popolare Forex Blog Marc to Market recentemente ha scritto questa descrizione dell’impatto che l’ultima run-up del mercato azionario ha avuto sul populismo anti europeo:

“con la vittoria di Macron in Francia, si spera che le forze contro una maggiore integrazione europea siano state rigettate indietro. Mentre la Brexit, inizialmente, sembrava favorire un periodo di crepe più grandi nell’Unità Europea, ora, sembra essere stato un isolato evento idiosincratico. Oltre a Macron, le fortune della Merkel sono migliorate in Germania, e le elezioni nei Paesi Bassi e Austria quest’anno sembrano favorire i candidati pro-europei. La Bulgaria sarà probabilmente il prossimo membro della zona euro, che deve ancora perdere un membro anche se si espande in Oriente.”

Sperare – scrive Virginio Frigieri su LombardReport.com – è lecito e non costa nulla, ma il mio pensiero va con coloro che pensano che un altro importante e grande cambiamento sia davanti a noi, piuttosto che dietro di noi. La Bulgaria potrà anche intrufolarsi nell’eurozona sull’attuale ondata di ottimismo, ma alla più ampia storia europea manca ancora il suo capitolo finale. Quando il libro sull’eurozona sarà finito, non leggeremo una commedia sentimentale, ma piuttosto un angosciante tragedia che rivaleggia con alcune delle epoche più polarizzanti della storia europea.

Il mese scorso ci ha regalato un altro esempio eccellente di come un occhio vigile sulla tendenza predominante dell’umore sociale può aiutare molto, il proprio processo decisionale. Nel mese di Aprile a sorpresa, il primo ministro britannico Theresa May ha preso una decisione politica cruciale chiedendo agli inglesi di tornare alle urne a stretto giro di posta. La May si sarebbe aspettata una conferma pesante a suo favore che avrebbe rafforzato il suo mandato e spinto avanti con maggior decisione i negoziati sulla Brexit.

L’indicatore – scrive Virginio Frigieri su LombardReport.com – chiave dell’umore sociale era il FTSE 100, che aveva spinto in alto più del 30% dai suoi minimi di febbraio 2016. Trasformando la Brexit in una patata bollente, i conservatori di Theresa May, non solo non sono riusciti a raggiungere i risultati sperati, ma hanno addirittura perso 13 poltrone in parlamento che ha costretto la premier a formare un governo con il partito democratico unionista dell’Irlanda del Nord.

Per capire il motore socionomico dietro il risultato- scrive Virginio Frigieri su LombardReport.com – dobbiamo tornare a giugno 2016, una settimana prima del voto sulla Brexit iniziale. Prima del voto Brexit originale, si pensava (sbagliando) che i mercati toro favoriscono i sindacati, i politici e premiano lo status quo, per cui probabilmente era ancora troppo presto … per gli inglesi di votare per lasciare l’UE. Lo schieramento dei favorevoli alla Brexit, guadagnò invece la vittoria ma una vittoria molto sottile; il non tenere a mente questo fatto, ha costituito di fatto un grave errore tattico, poichè una nuova elezione a giugno ha dato a tutti coloro che votarono per restare nella UE una nuova opportunità di essere ascoltati. Infatti, un titolo della BBC capta il nuovo pericolo per i sostenitori della Brexit: “Theresa potrà ora cambiare i piani della Brexit?” Secondo l’articolo, i “remainers” hanno saputo pianificare un’ottima tattica per far sentire la loro voce e questo li ha premiati. Il 24 giugno il Financial Times ha rilasciato un’analisi mostrando che una “maggioranza chiara dei politici conservatori eletti [a giugno] appoggiano il Regno Unito a rimanere nell’UE”, “Dei 32 conservatori nuovi che hanno guadagnato i loro posti nell’elezione di giugno, 18 sostengono i remainers”, segnala il Financial Times. In totale, 176 dei 317 Parlamentari conservatori vogliono che il Regno Unito rimanga in Unione europea. Come ammette Will Hutton, economista, politico e articolista del Guardian “la Gran Bretagna sta per imbarcarsi su un atto nazionale di auto-danneggiamento su un scala epica “. (The Guardian, 3/6/17).

Ad aggiungere sale sulle recenti ferite della May- scrive Virginio Frigieri su LombardReport.com – la vittoria in Francia di Emmanuelle Macron simboleggia una nuova fase pro-Europa. Secondo The Economist, Macron “offre una nuova risposta al malcontento popolare che ha attraversato le democrazie occidentali. Egli promette una nuova politica volta a ripristinare dinamismo e fiducia in se stessi e nella Francia e, con l’aiuto della Germania, alla stessa Unione europea.” Il 18 giugno, gli elettori si sono ritrovati a sostenere questo nuova visione in grande stile, con il partito di Macron, la Republique en Marche (la Repubblica in movimento), vincendo un decisivo 350 seggi (su 577 totali) nella camera bassa del parlamento francese. La copertina di The Economist visibile sotto mostra Macron camminare sull’acqua, mentre poco lontano due piedi di donna che sbucano dall’acqua riferendosi evidentemente all’annegata Theresa May. Ma, come Theresa ha appena scoperto, anche le sue politiche risuoneranno con l’elettorato solo nella misura in cui rimangono allineati con la tendenza prevalente di umore. Durante il prossimo mercato orso, la tensione superficiale socionomica che mantiene Macron alto e asciutto sopra il pelo dell’acqua, cederà inevitabilmente, e le sue politiche centriste pro-europee si tradurranno in un altro sconvolgente annegamento politico.

previsioni 8

A chiusura di questa edizione – scrive Virginio Frigieri su LombardReport.com – ancora quattro parole sull’altro grave problema che assilla l’Italia. A parte grandi chiacchiere televisive e grandi tavole rotonde, continuiamo a prendere pesci in faccia dai partner europei e ad essere l’unico paese Europeo che fa sbarcare profughi che nel quasi 90% dei casi si rivelano poi clandestini o se preferite migranti economici; bei ragazzotti con spalle larghe e nemmeno tanto denutriti che vengono nel nostro paese a farsi mantenere a sbafo quanto ci sono (dati Istat alla mano) quasi 5 milioni di italiani poveri – scrive Virginio Frigieri su LombardReport.com – che non sanno come fare a mangiare e a curarsi…

Io non so per quanto tempo ancora questa manica di inetti che ci governa, pensa realisticamente di poter tirare la corda ma è chiaro che di questo passo verrà il momento in cui la corda si spezza.

Prima di scivolare in una guerra civile – scrive Virginio Frigieri su LombardReport.com – penso che un popolo di fronte ad un’autentica invasione (seppure disarmata) abbia il diritto di difendersi, se necessario, anche usando la forza. Lasciando perdere, per semplificare, tutti quelli che arrivano da est finanche pakistani e indiani, posto un immagine che rapporta Italia ed Africa a vedere se nelle zucche che pensano di poter accogliere tutti, si accendesse qualche barlume di buon senso.

previsioni 9

Mi chiedo – scrive Virginio Frigieri su LombardReport.com – sempre più spesso se chi firma accordi internazionali senza capire la portata dei danni che porterà al proprio paese o peggio ancora chi lo fa scientemente in cambio di elasticità da Bruxelles e mancette da distribuire prima delle elezioni, non debba essere processato per alto tradimento e qualche altra decina di reati che bravi avvocati saprebbero sicuramente individuare semplicemente ripercorrendo i complotti finanziari e gli atti eversivi a cui abbiamo assistito negli ultimi anni.

Algoritmica.pro ha sviluppato un un software per il market making che attraverso l’utilizzo di algoritmi sul book permette di sviluppare una attività professionale di market making … per maggiori informazioni su questo software per il market making clicca su http://www.algoritmica.pro/market-making/ si tratta di una delle migliori applicazioni software per il market making in Italia ed un prodotto 100% italiano quindi adatto alla operatività su MTA TLX MOT