Venditore di opzioni: che fatica !

“Vendere short le opzioni: un mestiere difficile.

Come potete immaginare – scrive Francesco Placci direttore Ufficio Studi di www.Algoritmica.pro – dal tono scherzoso del titolo, vi parlerò del duro lavoro del venditore di opzioni.

In particolare voglio mostrarvi il backtest di una strategia di vendita di opzioni non adatta ai deboli di cuore. Si tratta di una strategia particolarmente rischiosa volta a raccogliere il premio di volatilità presente sui mercati azionari. È un fenomeno ormai appurato che, in particolar modo sugli indici azionari, esista un premio per il rischio. Questo premio è dato dalla differenza tra la volatilità implicita, derivata dai premi delle opzioni, e la volatilità storica, ossia quella effettivamente realizzato dai mercati.

Per la stragrande maggioranza del tempo – scrive Francesco Placci direttore Ufficio Studi di www.Algoritmica.pro – la volatilità implicita, che possiamo considerare come la stima sulla futura volatilità fatta dal market maker, è superiore a quella che effettivamente sarà realizzata successivamente dal mercato. Questo differenziale è il cosiddetto premio di volatilità. I modi per raccogliere questo premio consistono nella vendita di opzioni oppure nella vendita dei derivati della volatilità quali il Vix future, o i vari eft/etn derivati dalla volatilità, qualiil VXX, vxz etc.

Veniamo alla nostra strategia.

Per effettuare il test mi sono avvalso di Optionstack,una nuova piattaforma estremamente interessante il cui scopo è quello di consentire all’utente di backtestare strategie in opzioni. Il link al sito è il seguente: http://www.optionstack.com/. Tramite la registrazione gratuita sarà possibile effettuare dei test e provare la piattaforma su un arco temporale limitato di un anno.

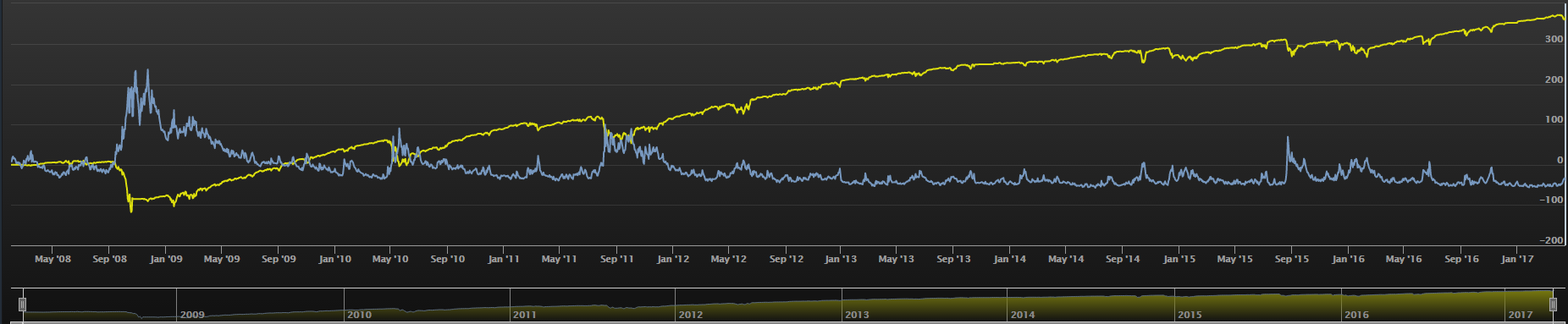

La strategia che vi presento prevede la vendita sistematica di opzioni call sul VIX future. Questa strategia è sicuramente profittevole sul lungo periodo, tuttavia soffre di elevati drawdown. Di seguito vedete il risultato della vendita settimanale di 10 opzioni ATM call sul VIX future, durata tra i 40 e i 60 giorni, portate a scadenza. È incluso nel test il 2008, l’anno peggiore per i venditori di opzioni.

Figura 1: vendere short le opzioni

L’immagine – scrive Francesco Placci direttore Ufficio Studi di www.Algoritmica.pro – mostra l’equity line in giallo e l’indice VIX in azzurro. I profitti ammontano a $ 367.000. Il massimo drawdown, verificatosi nell’arco del 2008, è pari a $ 125.000.

Come potete notare la strategia presenta una forte similitudine con l’andamento dei mercati azionari, dovuta alla correlazione inversa esiste tra il VIX future e l’indice SP500. Tipicamente la strategia per soldi nei momenti di crash di mercati azionari. Ha tuttavia il vantaggio di essere profittevole anche nelle fasi laterali dei mercati azionari.

Per saperne di più sui sistemi per vendere short le opzioni clicca su www.algoritmica.pro

Per cercare di limitare il più possibile il drawdown ho previsto che la strategia preveda la vendita di opzioni solamente quando la struttura a termine del VIX future si trova in contango, o al massimo in leggera, backwardation. Per fare questo ho utilizzato il rapporto tra la volatilità a breve termine, misurata attraverso l’indice VIX, e la volatilità di medio termine, misurata attraverso l’indice VXV.

Quando questo rapporto è inferiore a 1,10 allora è possibile vendere le opzioni sul VIX, quando questo rapporto è superiore a 1,10 allora chiudiamo tutte le posizioni. Nei momenti di crash dei mercati azionari infatti la volatilità a breve periodo sale di più di quella lungo periodo.

Figura 2: vendere short le opzioni

I profitti – scrive Francesco Placci direttore Ufficio Studi di www.Algoritmica.pro – salgono a $ 425.000 e il massimo drawdown si riduce a $ 51.000. L’equity line assume una maggiore regolarità anche se, come la maggioranza delle strategie di vendita di opzioni, presenta dei bruschi crolli.

Ho provato ad utilizzare anche altri filtri, come ad esempio medie mobili, percent rank, ma non sono riuscito a ridurre ulteriormente il drawdown.

Per saperne di più sui sistemi per vendere short le opzioni clicca su www.algoritmica.pro

Si potrebbe pensare allora di vendere opzioni fortemente OTM, per diminuire la probabilità che il VIX vada oltre al brakeven point. Tuttavia questa è una falsa credenza. Vendere opzioni fortemente OTM non riduce assolutamente il rischio per un semplice motivo: il premio incassato è nettamente inferiore, e quando il mercato ci viene incontro le perdite sono comunque consistenti. Per ottenere lo stesso profitto è necessario vendere un maggior numero di opzioni e facendo questo ci assumiamo un rischio maggiore. Nei momenti di difficoltà ci troveremo a gestire un maggior numero di posizioni in perdita.

La figura seguente dimostra il risultato della vendita di opzioni fortemente OTM (delta20).

Figura 3: vendere short le opzioni

Per ottenere un profitto di circa $ 400.000 abbiamo dovuto vendere 30 opzioni anziché 10 e il drawdown è passato da $ 51.000 a $ 157.000.

Viceversa possiamo provare ad utilizzare opzioni ITM (delta 80), ciò ci consente di ridurre il numero di posizioni aperte a parità di profitto. Vendendo solamente 4 opzioni anziché 10 otteniamo i seguenti risultati.

Figura 4: vendere short le opzioni

A parità di drawdown ($ 51.000 circa) – conclude Francesco Placci direttore Ufficio Studi di www.Algoritmica.pro – otteniamo un profitto leggermente maggiore pari a $ 433.000, assumendoci un rischio, dato dal numero di posizioni aperte, decisamente inferiore.

Occorre non dimenticare mai che il rischio sostenuto è sempre proporzionale al valore nozionale delle posizioni aperte.

Per saperne di più sui sistemi per vendere short le opzioni clicca su www.algoritmica.pro