Spread, un imbroglio lungo 53 anni

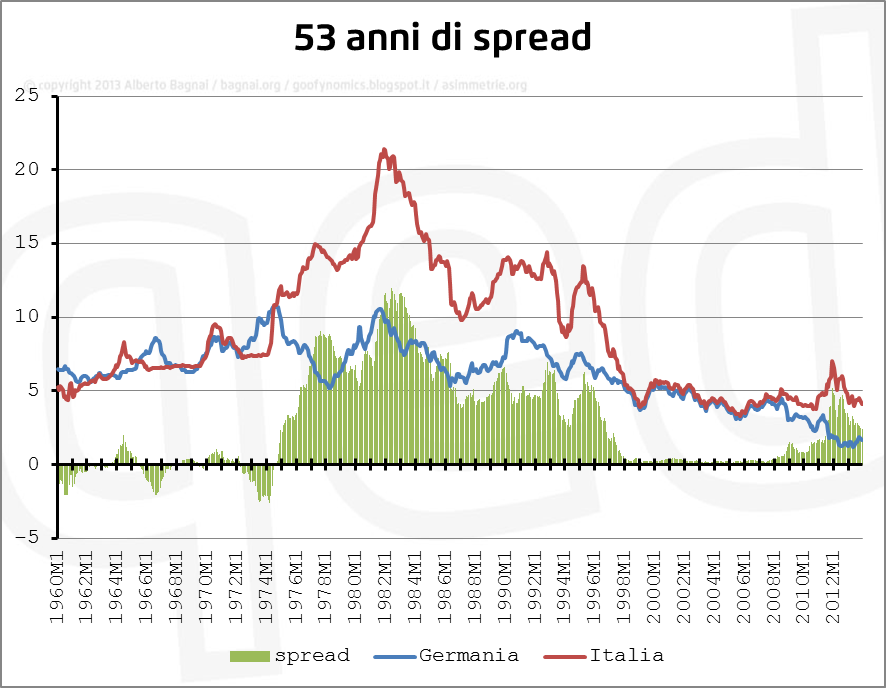

Questo bellissimo grafico lo abbiamo preso dal blog del professor Alberto Bagnai, associato di Politica economica all’Università di Chieti e teorico della necessità di abbandonare l’euro. Bagnai ha postato questo grafico senza alcun commento, lasciando ai suoi follower il compito di dedurne le conseguenze.

Gli attenti lettori del Giornale e di Wall & Street saprebbero sicuramente commentarlo come e meglio di noi. Basterebbe soltanto andare a riguardare, ad esempio, l’ultimo dossier dell’economista e capogruppo di Forza Italia alla Camera, Renato Brunetta, oppure l’intervista al docente della Cattolica Claudio Borghi Aquilini. Eppure Bagnai, in realtà, ci dice anche qualcos’altro.

Ovviamente, la tesi di fondo è smontare l’ottimismo di Enrico Letta e di Fabrizio Saccomanni sui meriti del governo. Bagnai è soprattutto avverso all’europeismo del Pd che, come forza di governo, contribuisce a precipitare l’Italia verso un futuro carico di insidie a causa del Fiscal Compact. Come ha fatto notare Davide Serra, creatore del Fondo Algebris e sponsor di Matteo Renzi, «dobbiamo trovare 50 miliardi di euro l’anno per dieci anni, come dice il Fiscal Compact che abbiamo firmato. Del resto quando un’azienda è sovraindebitata, non devi far altro che aggiustare la struttura del debito».

Andiamo, perciò, al dunque. Lo spread non è sceso perché il governo sia stato particolarmente bravo. Non è nemmeno sceso perché i tassi della Germania sono ultimamente risaliti al 2% e noi siamo rimasti fermi al 4% sui decennali. Lo spread è un benchmark, un parametro che tende a restare stabile nel medio periodo e misura il premio che un emittente deve offrire rispetto al titolo considerato più sicuro. Se lo spread è calato, ci ricorda Bagnai parafrasando Borghi Aquilini, «è perché nei mercati c’è la percezione che l’area euro non collasserà nel breve termine e dunque si può investire tanto sulla Germania quanto sull’Italia e sulla Spagna (che, detto tra noi, ha uno spread più basso di quello italiano)». Bagnai (ma questo lo dice anche Brunetta) ci ricorda che i mercati hanno un funzionamento oligopolistico (pochi intermediari sono in grado di decidere sulla sorte di un particolare titolo o di un intero Paese) e perciò, come con una telefonata sono partite le vendite di Btp costringendo Silvio Berlusconi al passo indietro nel novembre del 2011, così una telefonata può far ripartire gli acquisti se Mario Draghi e la Bce convincono lorsignori che l’euro non è in pericolo.

Bagnai, infine, ci regala con questo grafico un altro spunto di riflessione. Come vedete, lo spread fra il 1978 e il 1986 ha viaggiato su livelli più alti di quelli attuali. Ma l’azione decisa della Banca d’Italia a sostegno della vecchia lira e le politiche riformiste (così devono definirsi) del governo Craxi (di cui Brunetta era consigliere) hanno tutto sommato convinto i mercati della sotenibilità dell’investimento italiano. Nel 1974 l’Italia ricorreva ai prestiti del Fondo monetario internazionale eppure lo spread era a vantaggio nostro e non del Bund. L’economista ci ricorda anche che lo spread si è mosso per cause «unilaterali» nel 1992 (l’Italia ha svalutato dopo l’uscita dallo Sme). Ma nel 1990 l’Italia ma comunque dipendenti dal contesto politico-economico nel 1990 ha seguito la Germania che ha alzato i tassi per rendere più «digeribile» l’annessione dell’Est.

La postilla l’aggiungiamo noi: «Chi vuol esser lieto sia, del doman non v’è certezza».

Wall & Street