Un Fondo per amico

Lo stato di necessità impone scelte che la ragione non avallerebbe. Troppo importante salvare il sistema bancario italiano dalla crisi reputazionale susseguente all’entrata in vigore del bail in per sottilizzare sulle modalità attraverso le quali l’obiettivo verrà raggiunto. Delle perplessità liberali sul Fondo Atlante vi abbiamo detto tutto e forse anche di più.

Un po’ di meno abbiamo detto di Quaestio, la Sgr che si incaricherà di gestire il Fondo. La società è controllata al 100% da Quaestio Holding SA, una lussemburghese partecipata a sua volta da:

- Fondazione Cariplo (37.65%)

- Locke S.r.l. (22%)

- Cassa Italiana di Previdenza ed Assistenza dei Geometri Liberi Professionisti (18%)

- Direzione Generale Opere Don Bosco (15.60%)

- Fondazione Cassa dei Risparmi di Forlì (6.75%).

Il socio di maggioranza relativa è la Fondazione azionista di peso di Intesa Sanpaolo, guidata da Giuseppe Guzzetti, che a Quaestio ha affidato proprio la gestione del patrimonio. Locke srl è la società di Alessandro Penati, fondatore di Quaestio, ordinario dell’Università Bocconi ed editorialista. Il 15,6% dei Padri Salesiani non è meno importante. E anche qui non ci si può non interrogare sul fatto che Intesa sia uno dei principali contributori (anche se ne deterrà il 20% massimo) a un Fondo di salvataggio gestito da una Sgr molto vicina ad uno dei suoi principali azionisti. Fondo che, tra l’altro, potrebbe diventare azionista di maggioranza di istituti concorrenti della stessa Intesa. È il caso di Banca Popolare di Vicenza: il Fondo Atlante sottoscriverà le azioni di nuova emissione dell’aumento di capitale, rimaste eventualmente inoptate, al prezzo minimo di 0,1 euro. Il prezzo così basso dovrebbe invogliare gli investitori a intervenire, ma di fatto fissa già nel range minimo della forchetta 0,1-3 euro il costo delle azioni. Gli unici che ci rimetteranno sono i vecchi soci della Popolare che si vedranno valutare 10 cent titoli pagati 62 euro. Sono le incertezze del mercato per chi acquista titoli non quotati.

Il socio di maggioranza relativa è la Fondazione azionista di peso di Intesa Sanpaolo, guidata da Giuseppe Guzzetti, che a Quaestio ha affidato proprio la gestione del patrimonio. Locke srl è la società di Alessandro Penati, fondatore di Quaestio, ordinario dell’Università Bocconi ed editorialista. Il 15,6% dei Padri Salesiani non è meno importante. E anche qui non ci si può non interrogare sul fatto che Intesa sia uno dei principali contributori (anche se ne deterrà il 20% massimo) a un Fondo di salvataggio gestito da una Sgr molto vicina ad uno dei suoi principali azionisti. Fondo che, tra l’altro, potrebbe diventare azionista di maggioranza di istituti concorrenti della stessa Intesa. È il caso di Banca Popolare di Vicenza: il Fondo Atlante sottoscriverà le azioni di nuova emissione dell’aumento di capitale, rimaste eventualmente inoptate, al prezzo minimo di 0,1 euro. Il prezzo così basso dovrebbe invogliare gli investitori a intervenire, ma di fatto fissa già nel range minimo della forchetta 0,1-3 euro il costo delle azioni. Gli unici che ci rimetteranno sono i vecchi soci della Popolare che si vedranno valutare 10 cent titoli pagati 62 euro. Sono le incertezze del mercato per chi acquista titoli non quotati.

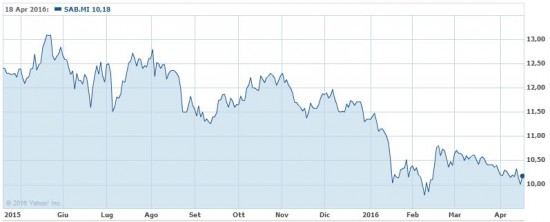

Se comunque la vecchia PopVicenza vale 10 milioni a causa delle perdite su crediti legate alla svalutazione dei finanziamenti erogati, lo stesso parametro non viene utilizzato in altri casi proprio da Quaestio. È il caso della società bresciana (e a chi ha familiarità con Intesa fischiano le orecchie) Sabaf, produttrice di componenti per cucine e forni quotata in Borsa. A fine gennaio l’Italian Growth Fund di Quaestio ha comprato il 20% della società per 26,8 milioni di euro. L’operazione ha valorizzato Sabaf 11,6 euro per azione (l’11% in più della chiusura di oggi a Piazza Affari, valore attorno al quale il titolo ha oscillato in questi mesi). Il fondo ha acquistato le azioni direttamente dalla Giuseppe Saleri Sapa, la controllante del gruppo che ha ridotto la partecipazione al 30,7 per cento. I titoli sono gravati da pegno (che dovrebbe essere stato nel frattempo cancellato). Saleri e Quaestio hanno siglato un patto parasociale con il quale il Fondo si impegna a non vendere la partecipazione fino al 2017. Insomma, a prima vista più che un investimento (in un’industria che comunque è uno dei tanti gioiellini del made in Italy) sembra più un consolidamento finanziario.

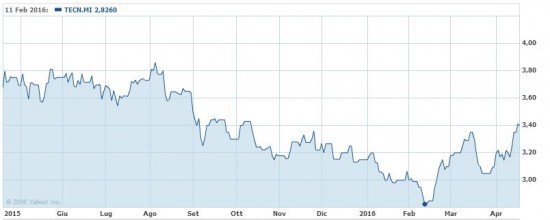

Oggi Italian Growth Fund ha acquistato il 10% di Tecnoinvestimenti, società di servizi informatici e credit servicing, per circa 11,8 milioni di euro. La valutazione è in linea con le quotazioni di Borsa e l’ingresso servirà anche ad accompagnare un futuro aumento di capitale da 50 milioni per consentire al gruppo di passare dall’Aim al mercato principale. Niente di male, questa è una mossa tipica di un fondo di investimento con strategia di crescita (growth): puntare una fiche su un cavallo che si ritiene promettente. L’azionista di maggioranza di Tecnoinvestimenti, però, si chiama Tecno Holding, una società partecipata dalle principali Camere di Commercio italiane, cioè entità pubbliche.

Wall & Street