Brexit, è l’ora degli Etf «hedged»

Che fare dopo la Brexit? Come reagire all’apertura dei mercati domattina? Per rispondere a queste domande bisogna partire dai fondamentali macroeconomici della Gran Bretagna e vedere come le Borse potrebbero comportarsi. Londra ha un disavanzo delle partite correnti pari al 7% del Pil, perciò dovrà affidarsi ancor di più agli investitori esteri per finanziare un crescente deficit commerciale, a meno di una svalutazione della sterlina. È probabile che ciò si verifichi, commenta Victor Nossek, il direttore ricerca di WisdomTree (società che produce e distribuisce Etp, exchange traded products come Etf e Etc, ossia strumenti che replicano passivamente l’andamento di indici, di valute e commodities) poiché «venendo a mancare l’accesso al mercato unico, il commercio dei servizi – di cui il Regno Unito è esportatore netto verso l’Ue – presumibilmente assisterà all’imposizione di alcune barriere; mentre il commercio di beni – di cui il Regno Unito è invece importatore netto con l’UE – resterà sostanzialmente inalterato, nell’intento di salvaguardare i vantaggiosi proventi da esportazione di cui godono i Paesi membri dell’Ue con il Regno Unito».

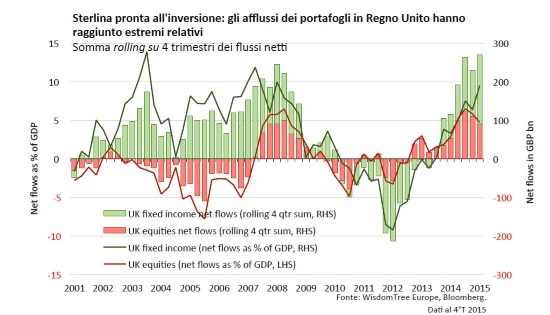

I flussi d’investimento dei portafogli nei segmenti azionario e obbligazionario britannici, ricorda Nossek, hanno raggiunto i 270 miliardi di sterline nel 2015 (vedi grafico sopra), ossia il 14% del Pil, livelli che si possono considerare molto elevati se confrontati agli anni di relativa stabilità successivi alla bolla tecnologica e precedenti la crisi finanziaria del 2008. È inverosimile che oggi gli investitori esteri siano altrettanto entusiasti di aumentare la propria esposizione visto il generale clima d’incertezza, destinato a protrarsi piuttosto a lungo. Non è da escludere che molti investitori professionali finiscano con l’escludere la Gran Bretagna dalla propria asset allocation. Il punto di pressione sui mercati finanziari graviterà attorno alla sterlina che, per quanto più o meno confinata all’interno di una banda di oscillazione ristretta fin dall’inizio, ha ceduto a fronte di una significativa volatilità intraday venerdì scorso. Rivedere l’asset allocation è, perciò, necessario.

I flussi d’investimento dei portafogli nei segmenti azionario e obbligazionario britannici, ricorda Nossek, hanno raggiunto i 270 miliardi di sterline nel 2015 (vedi grafico sopra), ossia il 14% del Pil, livelli che si possono considerare molto elevati se confrontati agli anni di relativa stabilità successivi alla bolla tecnologica e precedenti la crisi finanziaria del 2008. È inverosimile che oggi gli investitori esteri siano altrettanto entusiasti di aumentare la propria esposizione visto il generale clima d’incertezza, destinato a protrarsi piuttosto a lungo. Non è da escludere che molti investitori professionali finiscano con l’escludere la Gran Bretagna dalla propria asset allocation. Il punto di pressione sui mercati finanziari graviterà attorno alla sterlina che, per quanto più o meno confinata all’interno di una banda di oscillazione ristretta fin dall’inizio, ha ceduto a fronte di una significativa volatilità intraday venerdì scorso. Rivedere l’asset allocation è, perciò, necessario.

Azionario

I servizi finanziari sono l’attività maggiormente esposta al rischio di nuove barriere commerciali, quale conseguenza del tentativo dell’Unione Europea di ridurre il deficit con il Regno Unito. Oltre alle industrie dei servizi, nei settori in cui il Regno Unito si è battuto per ottenere accordi di scambio privilegiati, come quello automobilistico, chimico, abbigliamento e calzature, alimentari, bevande e tabacco, rimarrà un elevato regime tariffario che al massimo potrebbe essere soggetto ad un aumento. Ciò, nel momento in cui il Consiglio Europeo attendeva la ratifica di un nuovo accordo commerciale secondo la procedura di voto a maggioranza qualificata, provocherà il rafforzamento del blocco dei Paesi membri più protezionistici, capeggiati dalla Francia, poiché il ritiro dai negoziati del Regno Unito riduce il potere di voto del blocco più liberista ed orientato al libero scambio costituito da Benelux, Paesi Scandinavi e Germania. WisdomTree consiglia di posizionarsi sull’azionario con prodotti «a leva», cioè che si comportano come un hedge fund che ricorre all’indebitamento per amplificare una posizione corta o lunga su un determinato asset e dunque amplificare lì’effetto di rialzi e ribassi.

- Copertura sulle mid e small cap britanniche – I rischi di ribasso interesseranno soprattutto i titoli a più piccola capitalizzazione, i cui modelli di business sono più concentrati sul Regno Unito o il cui profilo commerciale è più concentrato sull’Europa. Una copertura sui titoli delle mid e small cap britanniche potrebbe essere giustificata, non da ultimo considerato che oltre il 50% degli scambi del Regno Unito avviene con l’Unione Europea.

- Copertura sui settori e i mercati azionari dell’Eurozona – Tutti i benchmark settoriali dell’Area Euro subiranno un calo di fiducia. Gli investitori che detengono posizioni rialziste sull’Eurozona in senso ampio, su specifici settori dell’Area o sui titoli azionari italiani o tedeschi, potrebbero voler considerare la copertura delle posizioni, ad esempio selezionando prodotti ETP a leva short.

- Posizionamento difensivo sulle large cap britanniche ad alta distribuzione di dividendi – Le large cap saranno probabilmente meno penalizzate da eventuali accordi commerciali sfavorevoli. Le multinazionali britanniche con una forte impronta globale e un reddito da dividendi remunerativo offrono alternative difensive all’evento Brexit e, al netto, potrebbero beneficiare dell’impennata delle esportazioni in caso di deprezzamento della sterlina. Le società a distribuzione di dividendi nell’universo dei titoli a più piccola capitalizzazione potrebbero inoltre fornire un utile screen sulla qualità dei titoli in grado di tollerare meglio gli effetti negativi sul commercio dell’Area nel lungo periodo.

- Esportatori dell’Eurozona, con copertura – Poiché l’uscita del Regno Unito dall’Unione Europea provocherebbe una rinnovata instabilità politica a sua volta causa dell’indebolimento dell’euro -‐ fino ad oggi rimasto relativamente al riparo dai timori di una Brexit – gli investitori esteri potrebbero essere attirati da un’esposizione di copertura valutaria sulle large cap dell’Eurozona orientate alle esportazioni. In previsione delle elezioni generali in Francia (maggio 2017) e in Germania (settembre 2017) dove gli euro-‐scettici dei partiti minoritari potrebbero alimentare il sentiment di ostilità all’euro, la copertura valutaria potrebbe rivestire una rilevanza strategica di più lungo periodo. In questo caso si può andare lunghi sul dollaro contro euro.

- Le aziende di export che distribuiscono dividendi, analogamente al nostro orientamento sull’azionario britannico, potrebbero offrire la posizione azionaria più difensiva in Europa.

Obbligazioni e valute

- Gilt: bene nel breve, male nel lungo. Un sentiment di risk‐off potrebbe imprimere una decisa spinta ai titoli sovrani britannici nel breve periodo, con un forte incentivo da parte della Banca d’Inghilterra per posticipare l’irrigidimento monetario, così da attutire il colpo sulla fiducia delle aziende e potenzialmente indebolire le ramificazioni economiche. I tassi d’interesse dei Gilt a più lunga scadenza, che già si attestano su minimi record, potrebbero scendere ancora subito dopo il voto. Più avanti, sarà messo a nudo il notevole squilibrio macroeconomico che affligge il Regno Unito, in previsione della volatilità e del deprezzamento della moneta; viene meno lo status di “porto sicuro” della sterlina e, con esso, scemeranno gli investimenti esteri nei Gilt.

- Bund: un inespugnabile porto sicuro. La già fitta attività di trading sui bund tedeschi potrebbe intensificarsi ancora nel caso in cui il sentiment sugli attivi rischiosi, soprattutto riguardo agli istituti bancari europei, dovesse peggiorare con decisione. Nemmeno il rendimento negativo dei Bund potrebbe più rappresentare un deterrente sufficiente dato che quasi un quarto del debito governativo in circolazione nell’Eurozona si trova comunque in territorio negativo. Fino a quando si protrarrà il programma di QE della BCE, difficilmente i Bund soccomberanno a gravi rischi di ribasso.

- Euro/dollaro: euro orso, dollaro toro. Ci si aspetta che il biglietto verde benefici del sentiment ottimistico rispetto all’euro, i fondamentali interni USA sono più forti. Le banche mostrano bilanci più solidi, il mercato del lavoro continua a dare prova di resistenza e la fiducia delle imprese resta stabile. Un differenziale dei tassi d’interesse USA relativamente ampio rispetto all’Eurozona indica la debolezza strutturale della moneta unica europea.

Wall & Street

P.S. Questo post non costituisce una sollecitazione all’investimento. Si ricorda che gli Etp che offrono esposizioni corte o a leva giornaliere (ETP Leveraged) sono prodotti caratterizzati da rischi specifici che i potenziali investitori dovrebbero comprendere appieno prima di operare un investimento, prendendo visione delle sezioni del Prospetto intitolate «Fattori di rischio».