Turchia come l’Argentina

La crisi della lira turca sta sconvolgendo i mercati questa mattina e mettendo sotto pressione UniCredit in quanto controllante dell’istituto turco Yapi Kredi. Ovviamente, il vulcanico presidente Reçep Tayyip Erdogan ha minimizzato la situazione parlando di un attacco speculativo guidato dagli Usa attraverso l’imposizione di dazi su alluminio e acciaionei confronti di un Paese sempre meno allineato nello scacchiere mediorientale. D’altronde, il presiente Donald Trump sembra giustificare questo tipo di interpretazione.

I have just authorized a doubling of Tariffs on Steel and Aluminum with respect to Turkey as their currency, the Turkish Lira, slides rapidly downward against our very strong Dollar! Aluminum will now be 20% and Steel 50%. Our relations with Turkey are not good at this time!

— Donald J. Trump (@realDonaldTrump) 10 agosto 2018

Ma le cose stanno veramente così? L’economia di un Paese agganciato al gruppo dei mercati emergenti può essere «bombardata» per via dei rapporti equivoci con Russia e Siria oltreché per la posizione ondivaga nei confronti di Israele? Ce lo facciamo spiegare da Salman Ahmed, Chief investment strategist di Lombard Odier che con l’analista Jamie Salt ha firmato un report sull’attuale situazione critica. Le sanzioni imposte dagli Stati Uniti hanno inasprito la crisi macroeconomica turca, con il Paese che si trova ad affrontare una pesante svalutazione monetaria con conseguenti pressioni inflazionistiche», ha spiegato Ahmed ricordando che «la nostra opinione sulla Turchia è negativa dall’inizio dell’anno: quando, cioè, il mancato intervento della Banca centrale della Repubblica di Turchia (Cbrt), dinanzi al surriscaldamento dell’economia alimentato dal debito, ha iniziato ad esercitare pressioni al ribasso sulla lira turca e sugli asset associati».

Ma le cose stanno veramente così? L’economia di un Paese agganciato al gruppo dei mercati emergenti può essere «bombardata» per via dei rapporti equivoci con Russia e Siria oltreché per la posizione ondivaga nei confronti di Israele? Ce lo facciamo spiegare da Salman Ahmed, Chief investment strategist di Lombard Odier che con l’analista Jamie Salt ha firmato un report sull’attuale situazione critica. Le sanzioni imposte dagli Stati Uniti hanno inasprito la crisi macroeconomica turca, con il Paese che si trova ad affrontare una pesante svalutazione monetaria con conseguenti pressioni inflazionistiche», ha spiegato Ahmed ricordando che «la nostra opinione sulla Turchia è negativa dall’inizio dell’anno: quando, cioè, il mancato intervento della Banca centrale della Repubblica di Turchia (Cbrt), dinanzi al surriscaldamento dell’economia alimentato dal debito, ha iniziato ad esercitare pressioni al ribasso sulla lira turca e sugli asset associati».

Alla fine di gennaio la lira turca scambiava a 3,75 contro il dollaro, mentre l’inflazione si attestava al 10,35%: oltre il doppio dell’obiettivo a lungo termine del 5% fissato dalla Banca centrale. Il rincaro dei prezzi del petrolio ha aggravato le pressioni inflazionistiche e il disavanzo delle partite correnti. L’inflazione IPC si attesta ora al 15% e l’IPP al 25%, mentre i rendimenti sovrani a 10 anni hanno toccato per la prima volta quota 20%. Ora la lira si è deprezzata di circa il 60% nei confronti del dollaro (del 30% solo nell’ultima ottava come si vede nel grafico sopra) arrivando a scambiare attorno a quota 6,50 con un picco vicino ai 7. «Nei prossimi mesi – evidenzia il Chief strategist di Lombard Odier – le attuali tendenze vedranno probabilmente la lira diventare la moneta dei mercati emergenti con la peggior performance da inizio anno».

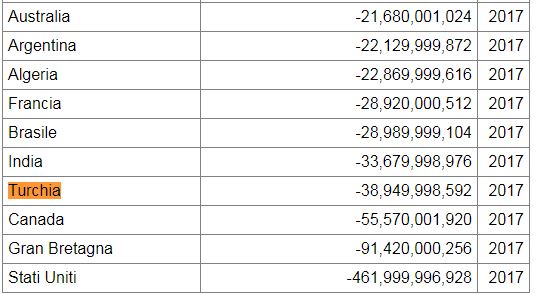

Quest’ultimo periodo di sentiment negativo è in parte dovuto alla riluttanza della Cbrt ad impegnarsi in una stretta monetaria fortemente contrastata per motivi politici da Erdogan. La situazione è precipitata la scorsa settimana quando gli Stati Uniti hanno imposto sanzioni contro due ministri turchi, come ritorsione per la detenzione di un pastore statunitense. Secondo Ahmed «sembra necessario un aiuto esterno che potrebbe arrivare sotto forma di sostegno da parte dell’Fmi, ma ciò richiederebbe un cambiamento sostanziale verso politiche più sostenibili: la prospettiva di controlli dei capitali appare ora una possibilità concreta». Insomma, visti lo sbilancio delle partite correnti e le difficoltà dell’export causa dazi, i mercati hanno cominciato a scommettere contro la Turchia indipendentemente dalle problematiche attinenti la politica estera. Come si vede nella tabella sopra (l’unità sono i dollari Usa), Ankara è quartultima nella classifica globale del deficit di parte corrente. Gli operatori del Forex e del reddito fisso ritengono che Turchia e Argentina non siano in grado di ripagare il loro debito perché il bilancio dello Stato è negativo. Il fatto che gli Usa siano all’ultimoposto spiega, invece, perché Trump pensi di applicare dazi per migliorare un deficit commerciale tremendo che affossa il deficit corrente. La cura che si vuole imporre è la solita: austerity e ristrutturazione del debito per ripartire da zero con un’economia completamente «riformata». La stessa ricetta che di tanto in tanto si applica all’Argentina e che la Germania vorrebbe applicare all’Italia.

Conseguenze sugli investimenti

Infine quattro suggerimenti di Salman Ahmed per gli investimenti nel caso abbiate diversificato sulla Turchia.

- Prevediamo che il perdurare di tale politica di inattività possa continuare ad esercitare pressioni al ribasso sulla lira turca e sugli asset associati.

- La natura convulsa degli eventi sta causando una sotto-performance degli asset turchi rispetto ad altri mercati emergenti.

- Il settore finanziario turco appare particolarmente vulnerabile alla luce dell’incombente necessità di rifinanziamento e delle ingenti passività in valuta estera delle imprese turche.

- Riteniamo che la Turchia dovrebbe rivolgersi all’Fmi o cercare un altro sostegno esterno. In caso contrario, le misure di controllo di capitale sembrano essere l’unica possibilità.

Wall & Street

{kind=link}