Curva rendimenti USA invertita: recessione alle porte?

In questi giorni si è tornati a parlare dell’inversione della curva dei rendimenti negli USA e in molti si stanno interrogando sugli sviluppi futuri. In questo articolo vediamo cosa vuol dire che la curva dei rendimenti e quali ne sono le cause. Tra l’altro alla luce del recentissimo rilascio delle minute dei verbali FED capiremo perché una curva dei rendimenti invertita desta così tanta preoccupazione tra gli operatori.

Abbiamo anche approfondito l’argomento in questo nuovo video.

In questo articolo, di cui puoi anche leggere gli approfondimenti a questo link, oppure guardando il video sul nostro canale YouTube, analizziamo la recente inversione della curva dei rendimenti statunitensi, in modo semplice e senza scendere in dettagli o tecnicismi troppo complicati.

La domande principali sono: perché i mercati temono una curva dei rendimenti invertita? E quali sono le dinamiche dietro la sua formazione?

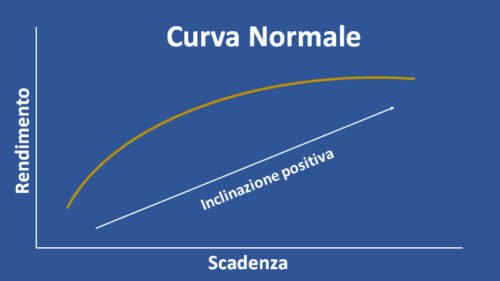

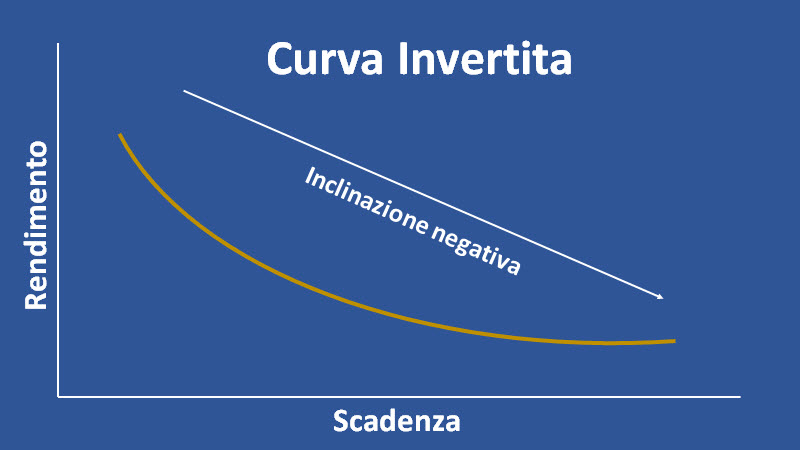

Una curva dei rendimenti invertita si caratterizza con rendimenti offerti per le scadenze più lunghe minori rispetto ai rendimenti della parte a breve della curva. La curva assume quindi inclinazione negativa, esattamente al contrario rispetto alla normale inclinazione positiva dove i rendimenti offerti crescono man mano che la durata dei bond si allunga.

Curva Normale

Curva Invertita

L’inversione della curva dei rendimenti desta preoccupazione sui mercati perché le evidenze statistiche storiche su questo fenomeno non sono molto confortanti, visto che quasi tutte le volte in cui questo è accaduto l’economia USA è veramente caduta in recessione. Ecco perché in molti sostengono che una curva dei rendimenti invertita sia presagio di recessione.

Nel corso del tempo sono stati molti i tentativi di spiegare perché ciò si verifichi, naturalmente con ipotesi e posizioni differenti. La cosa migliore, per provare a capire, è come sempre fare riferimento ai principi cardine della matematica finanziaria, con la quale possiamo spiegare perché l’inversione della curva avviene come conseguenza delle manovre delle Banche Centrali, o meglio in base alla tempistica di queste manovre.

In estrema sintesi, l’inversione della curva può verificarsi quando il mercato si aspetta che il ciclo economico sia avviato ad una fase recessiva. Ma se la Banca Centrale alza i tassi di interesse con aspettative di recessione è chiaro che si crea una sorta di cortocircuito, poiché quando la recessione sarà confermata e la Banca Centrale dovrà tagliare i tassi per stimolare l’economia i tassi a breve scenderanno. Per questa ragione gli investitori sono portati a preferire titoli a lunga scadenza anche se temporaneamente meno remunerativi di quelli a breve termine.

La FED ha appena iniziato ad alzare i tassi, in grave ritardo secondo molti operatori, e quindi il mercato considera sbagliata la manovra della Banca Centrale USA, poiché ha temporeggiato eccessivamente prima di alzare i tassi e sarà verosimilmente costretta ad accelerare il passo nei prossimi mesi per non perdere il controllo della stabilità dei prezzi.

PROVA RENDIMENTOFONDI PER UNA SETTIMANA>>