Portafogli a prova di crisi

Tempi duri per noi investitori, pizzicati tra una congiuntura economica che sembra farsi sempre più dura e i grandi movimenti di denaro mossi sui mercati dalle mani forti. Molti dei “vecchi” paradigmi sono saltati e oggi è più facile essere smarriti piuttosto che avere chiaro un piano operativo.

Una delle “regole” che oggi pare decisamente in crisi è quella che postulava l’esistenza di una correlazione di tipo inverso tra azioni ed obbligazioni. I fatti, da tempo, ci mostrano invece che questa correlazione pare essere venuta meno in favore di una correlazione positiva: azioni e obbligazioni vanno al rialzo e al ribasso insieme. Ed è questa la ragione per cui ormai da molti anni i classici portafogli bilanciati non riescono più a performare e a proteggere gli investitori.

In un precedente articolo, dedicato a come proteggere i nostri investimenti in tempi di recessione e stagflazione abbiamo visto come il ciclo economico e quello finanziario siano strettamente legati e, di conseguenza, come non abbia senso avventurarsi sui mercati ignorando questi princìpi.

E, a ben guardare, un altro aspetto fondamentale ma quasi sempre trascurato dagli investitori privati è la comprensione del ruolo della politica monetaria operata dalle Banche Centrali, vista l’importanza capitale che assume nell’andamento dei cicli economico e finanziario, cioè in ultima battuta sui nostri investimenti.

Infatti, non è concepibile pensare di investire senza conoscere i principi che stanno alla base dell’operato delle Banche Centrali, market mover per eccellenza e in grado di influenzare pesantemente gli equilibri economici e finanziari.

E infatti, come ripetiamo spesso all’interno del Circolo degli Investitori, è necessario andare oltre le “regole” e affidarsi ai princìpi che governano i mercati e il loro andamento, poiché molte delle dinamiche sui mercati che spesso paiono incomprensibili o controintuitive hanno in realtà ragioni specifiche e assolutamente coerenti con gli aspetti macroeconomici.

In questo articolo approfondiamo proprio l’influenza che le decisioni di politica monetaria hanno sul nostro portafoglio, oltre che individuare alcune linee guida per costruire un portafoglio a prova di crisi, o comunque in grado di proteggerci nelle fasi negative del ciclo economico e finanziario.

È vero che potrebbe sorgere, lecitamente una domanda: ma tutta questa teoria macroeconomica a cosa serve? Serve eccome, perché che ci piaccia o no, le decisioni di politica monetaria impattano in modo consistente sia sulle azioni sia sulle obbligazioni.

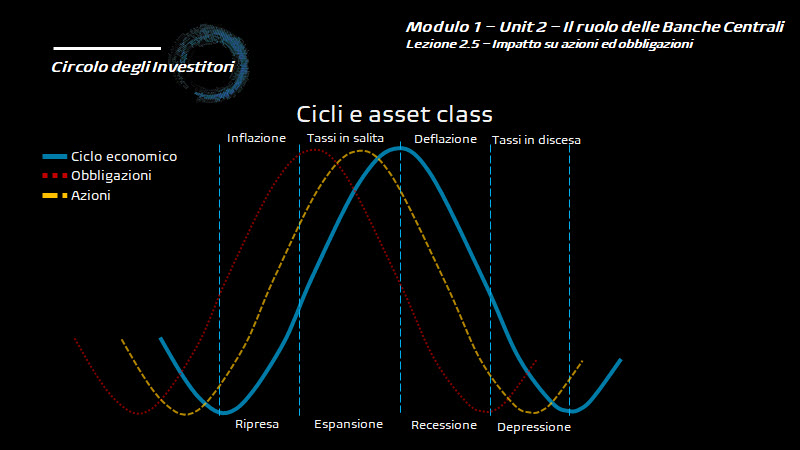

Infatti, un aumento dei tassi d’interesse fa male sia alle azioni sia alle obbligazioni, mentre un taglio dei tassi d’interesse favorisce sia azioni sia obbligazioni, dato che politiche monetarie restrittive faranno sì che il costo del denaro in crescita eroda i margini di utile oltre al fatto che con i tassi in salita siamo indiscutibilmente in una fase di contrazione/recessione.

Le azioni, inevitabilmente, subiranno un calo delle quotazioni poiché gli utili saranno in calo. Per le obbligazioni, dall’altro lato, un aumento dei tassi farà sì che i titoli di nuova emissione saranno collocati a rendimenti superiori, per cui i titoli già quotati dovranno adeguare il loro rendimento scendendo di prezzo.

Al contrario, un taglio dei tassi d’interesse tende a favorire sia azioni sia obbligazioni, poiché per le aziende il costo del denaro in diminuzione rende più appetibili investimenti e aumento della produzione, oltre al fatto che con i tassi in discesa siamo indiscutibilmente in una fase del ciclo economico favorevole con crescita in ripresa.

Le azioni, inevitabilmente, vedranno un aumento delle quotazioni per il fatto che gli utili saranno in aumento. Per le obbligazioni, dall’altro lato, una discesa dei tassi farà sì che i titoli di nuova emissione saranno collocati a rendimenti inferiori, per cui i titoli già quotati dovranno adeguare il loro rendimento salendo di prezzo.

Sotto questa luce, ecco spiegato il “mistero” per cui non è per nulla strano che azioni ed obbligazioni abbiano una correlazione positiva per un tratto del loro cammino. Infatti, da tempo sosteniamo che in base alle fasi del ciclo economico, azioni ed obbligazioni possono trovarsi in stato di correlazione positiva o negativa.

Non di meno, come investitori privati, da molto tempo abbiamo imparato in prima persona a seguire i princìpi e non le regole del “guru” di turno per impostare le nostre strategie di investimento. Grazie a queste linee guida abbiamo imparato a costruire dei portafogli efficienti e perfettamente aderenti al contesto macroeconomico, capaci di regalare grandi soddisfazioni in contesti di positività o di proteggere efficacemente nei contesti di negatività.

E questo è il lavoro che facciamo anche all’interno del Circolo degli Investitori, pianificando le strategie di investimento nei Workshop Live che poi si traducono in un portafoglio modello a ritorno assoluto, capace di resistere anche in questa difficilissima fase.

In questo momento, infatti, siamo liquidi per circa l’80% del portafoglio con solo alcune selezionatissime posizioni su asset compatibili con l’attuale fase del ciclo economico e finanziario. Giusto per dare un contesto, una parte del portafoglio è già da tempo allocata su strumenti indicizzati all’inflazione, così come su asset considerati beni rifugio.

Ovviamente siamo totalmente scarichi di azionario, su cui anzi abbiamo una posizione short che sta regalando buone soddisfazioni e che non escludiamo di incrementare se la discesa dei mercati dovesse proseguire.

In queste fasi, poi, è sempre molto valida la strategia in ottica di accumulo su obbligazioni ben diversificate come scadenze e come emittenti, mantenendo in equilibrio complessivo il rischio tasso e il rischio emittente, in modo da beneficiare nel medio termine di movimenti dei bond che tenderanno ad anticipare la ripresa.

Ora, a conclusione di questo articolo (per gli approfondimenti su questi argomenti potete leggere la versione integrale a questo link), non ci resta che mettere in chiara evidenza che il grosso lavoro delle Banche Centrali viene svolto nei periodi di recessione o in quelli di espansione del ciclo economico, con lo scopo di stimolare l’economia o di raffreddarla.

Per cui è chiaro che è proprio in queste fasi che noi investitori dobbiamo essere più attenti e reattivi alle decisioni – anche prospettiche in base alla Forward Guidance – delle Banche Centrali, per adattare i nostri portafogli e renderli sempre il più possibile compatibili con il contesto macro.

Come investitori privati non possiamo permetterci di ignorare i principali punti di riferimento seguiti e osservati anche dai grandi operatori istituzionali – leggasi le “mani forti” del mercato – poiché solo cercando di stare dalla parte giusta del flusso possiamo sperare di ottenere soddisfazioni dai nostri investimenti.