Obbligazioni: come investire nei prossimi mesi

Non pochi investitori si stanno domandando come investire sulle obbligazioni nei prossimi mesi, anche alla luce del possibile cambio di rotta della politica monetaria della Fed. Come vediamo in questo articolo, alcune strategie iniziano ad essere considerabili e con gli strumenti adeguati è possibile valutare le obbligazioni come i professionisti.

Professionisti che si sono già messi i movimento sui mercati del reddito fisso e che è bene tenere d’occhio e seguire perché sono loro che muovono i mercati. Se oltre alle idee che proponiamo in questo articolo sei interessato ad approfondire la conoscenza dell’investimento delle obbligazioni ed entrare a far parte dell’1% dei risparmiatori che sa usarle come gli investitori istituzionali dai un’occhiata al nostro BondMastery.

Le prossime riunioni dei board di Fed e Bce sono gli eventi più attesi di questa primavera e tutti i grandi investitori hanno occhi e orecchie puntati su Powell e Lagarde.

Al momento sembra abbastanza scontato che al prossimo board la Fed annuncerà il decimo aumento dei tassi d’interesse consecutivo per un altro 0,25%, portando così il costo del denaro negli Usa al 5,25%, che tra l’latro rappresenta il valore più alto degli ultimi sedici anni.

A seguire, la stretta monetaria potrebbe essere sospesa. In realtà su alcuna stampa specializzata si preventiva addirittura che la politica monetaria restrittiva possa lasciare spazio ad un taglio dei tassi, visto sempre più probabile nei prossimi mesi. Quest’ultima ipotesi al momento non ci pare molto probabile: l’inflazione morde a ancora e, soprattutto in Europa, preoccupa non poco l’aumento della componente “core”. Poi è vero che gli States sono già molto più avanti dell’Europa in merito al ciclo di rialzo dei tassi, e quindi uno stop al 5,25% ci sta tutto, ma da qui a dire che i tassi saranno tagliati…

Il problema, però, è che il rialzo dei tassi sta procurando dei grattacapi alle Banche Centrali, le quali non sono del tutto immuni alle perdite dei titoli iscritti a bilancio. E se da un lato è ormai da settimane che sulla stampa specializzata si legge spessissimo di quanto banche e assicurazioni stiano soffrendo a causa dell’aumento dei tassi d’interesse, si parla molto poco di quanto siano stati colpiti i bilanci delle stesse Banche Centrali.

Infatti, va ricordato che dal 2008, anno in cui saltò per aria Lehman Brothers e a cui seguì la seria crisi finanziaria mondiale, la Fed ha iniziato ad acquistare titoli di stato americani e obbligazioni coperte da garanzia ipotecaria per un controvalore totale che ad oggi è di circa 7.770 miliardi di dollari.

Come ben sa chi è pratico di investimenti nel reddito fisso, l’aumento dei tassi d’interesse fa scendere il valore di mercato dei bond, cioè rende tangibile il rischio tasso, uno dei rischi tipici dei mercati obbligazionari. Rischio da non sottovalutare e che è facilmente calcolabile e gestibile e che è uno degli argomenti del nostro corso di alta formazione BondMastery.

Ora, si stima che ad oggi la Fed accusi una perdita teorica di oltre 1.080 miliardi. Teorica perché, se queste obbligazioni sono portate a scadenza, non infliggono alcuna passività all’Istituto. Ma non è tanto questo il punto, quanto piuttosto che il potenziale guaio per le Banche Centrali sta più a livello di reputazione e solidità (percepita oltre che reale) della valuta che la rappresenta. Infatti, una Banca Centrale può serenamente andare in perdita o addirittura veder scendere sotto lo zero il proprio patrimonio netto, come per altro affermato Christine Lagarde.

D’altra parte, basta guardare oltralpe alla Banca Nazionale Svizzera, la quale negli anni passati ha finanziato i cantoni e il governo confederale a piene mani, chiudendo il 2022 con il bilancio pesantemente in rosso. Per cui, se il bilancio di una Banca Centrale va in sofferenza il suo funzionamento sarebbe comunque garantito dalle proprie stamperie di moneta.

Via tutto sommato semplice da percorrere ma di una pericolosità assoluta. Sostenibile nel breve termine, probabilmente, ma ferale sul medio lungo termine, senza ombra di dubbio. Infatti, ad un certo punto il mercato, inevitabilmente, dubiterebbe della forza della moneta che viene stampata a profusione. E, sotto questo profilo, a maggior ragione ora che diverse Banche Centrali hanno ripreso ad accumulare riserve di oro, che sappiamo da sempre rappresenta il collaterale fisico della moneta stampata. Cioè quel collaterale che fa sì che la moneta non sia carta straccia…

E le crescenti tensioni tra Occidente e blocco Cina-Russia (con la Cina che sta aumentando le riserve di oro in modo costante e consistente) devono far riflettere. Fed, Bce e BoA non possono e non devono trascurare le ripercussioni devastanti dovute alla perdita di status di valute forti per dollaro, euro e sterlina. Ecco, quindi, che uno stop al rialzo dei tassi, almeno negli Usa, per la seconda parte del 2023 può essere sensato, sperando che l’inflazione non rialzi la testa e anzi che inizi a scendere con una certa consistenza.

Analisi curve dei rendimenti

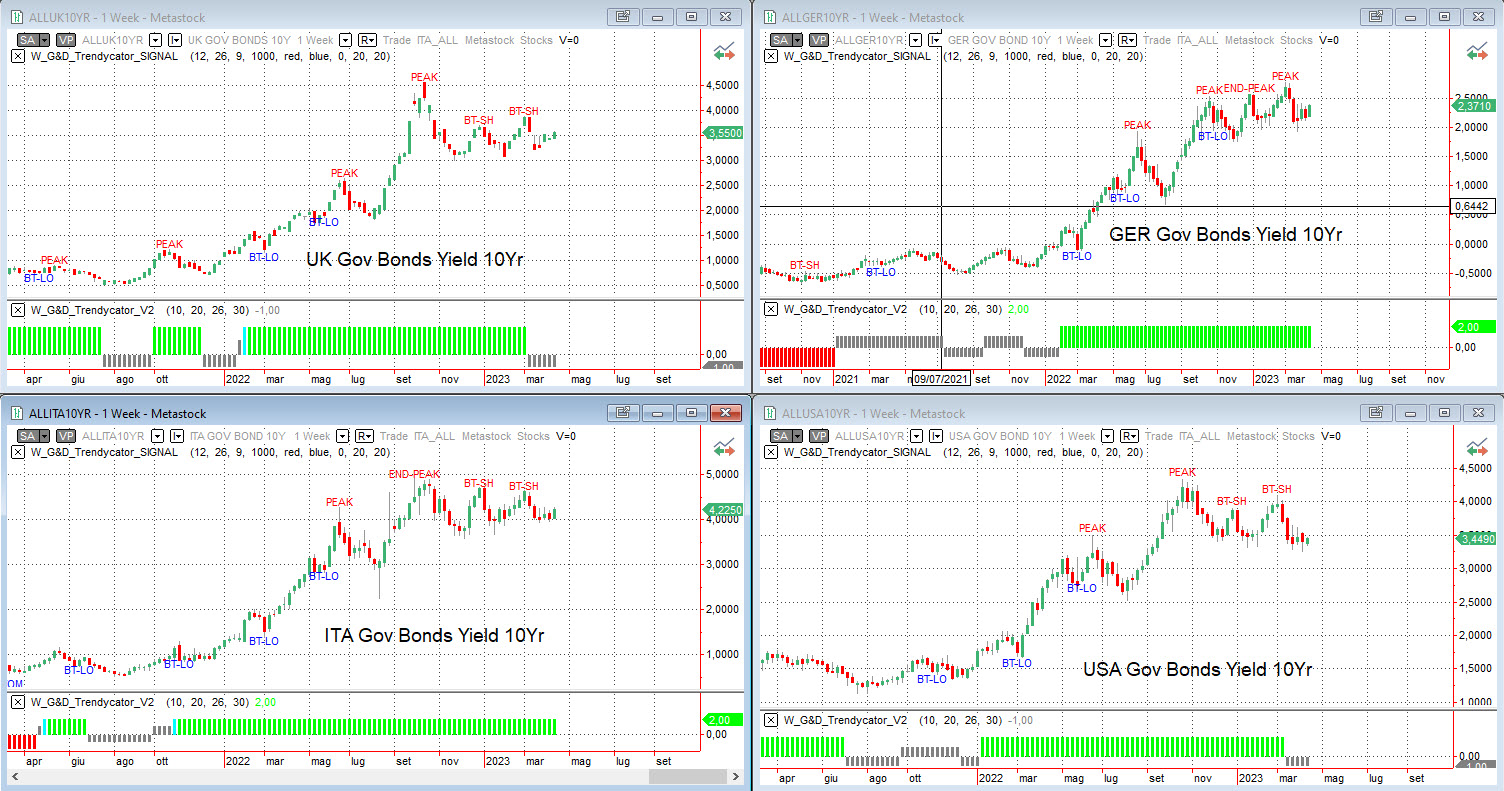

Osservando le curve dei rendimenti dei principali benchmark decennali si nota una ripresa della salita dei rendimenti. L’area UK vede ora il rendimento per il GILT in area 3,50% in salita dal precedente 3,37% e con Trendycator stabile in stato NEUTRAL. In salita anche i rendimenti del BUND, che si porta ora in area 2,37% rispetto al precedente 2, 2,18% e con Trendycator che per ora resta ancora in stato LONG. Salgono anche i rendimenti del nostro Btp decennale, ora in area 4,22% rispetto al precedente 4,05%, con uno spread sostanzialmente stabile in area 180 bps e Trendycator ancora LONG. Infine, l’area USA con i rendimenti del Treasury decennale che salgono in area 3,45% rispetto al precedente 3,45% e con Trendycator che conferma per ora il cambio di stato a NEUTRAL.

Curve governativi decennali con Trendycator – Elaborazione Circolo degli Investitori

Strategia operativa per i prossimi mesi

Non possiamo ancora sbilanciarci più di tanto nel prendere posizioni importanti sulle obbligazioni, a maggior ragione sull’area euro, che è più indietro rispetto agli Usa in tema di ciclo di rialzo dei tassi. Meglio quindi essere prudenti sull’allungare le scadenza per quote rilevanti del proprio portafoglio obbligazionario, finché non avremo maggior confidenza con la dinamica delle politiche monetarie.

Per cui, per chi è ben capitalizzato e liquido, ha senso iniziare un piano di accumulo su titoli a lunga scadenza, sfruttando anche la strategia di puntare ad un rendimento immediato interessante.

Vista la sostanziale stabilità dello spread Btp/Bund, può valer la pena prendere in considerazione alcune emissioni del nostro debito governativo, più generose a parità di scadenza rispetto ad altri titoli europei. Nella tabella che segue mettiamo in evidenza tre Btp con scadenze oltre i 25 anni che offrono sia un interessante rendimento a scadenza sia un interessante rendimento immediato sulla cedola.

Selezione Btp per strategia rendimento immediato – Circolo degli Investitori

Per tutte e tre le emissioni il rischio tasso non è del tutto trascurabile, ma sopportabile in ottica di medio termine e quantificabile (in via approssimata viste le lunghe scadenze) in una discesa di prezzo intorno al -5% per aumenti dei tassi di 25 basis points.

Per approfondire la conoscenza delle obbligazioni e imparare a gestire loro rischi specifici non perdere l’occasione di dare uno sguardo al nostro percorso BondMastery e al nostro Circolo Academy.