Recessione e stagflazione: come difendere il portafoglio

È ormai chiaro che ci troviamo in una situazione caratterizzata da recessione e alta inflazione, ovvero, siamo in stagflazione. Per poter difendere i nostri investimenti è necessario, più che mai, comprendere come si sia arrivati a questo punto.

Come abbiamo modo di dire spesso nei Workshop dedicati del Circolo degli Investitori, non si può parlare di finanza e investimenti senza considerare le dinamiche economiche, perché l’economia e la finanza sono strettamente legate e interconnesse.

A noi non interessa certo scomodare i trattati di economia: come investitori ci basta saper individuare gli stadi di un ciclo economico e comprenderne i riflessi sui mercati finanziari e, di conseguenza, sui nostri investimenti.

In questo articolo facciamo il punto della situazione, richiamando quanto ci serve a livello macroeconomio per poi stabilire una giusta strategia di portafoglio a difesa dei nostri investimenti in questa difficile fase di mercato.

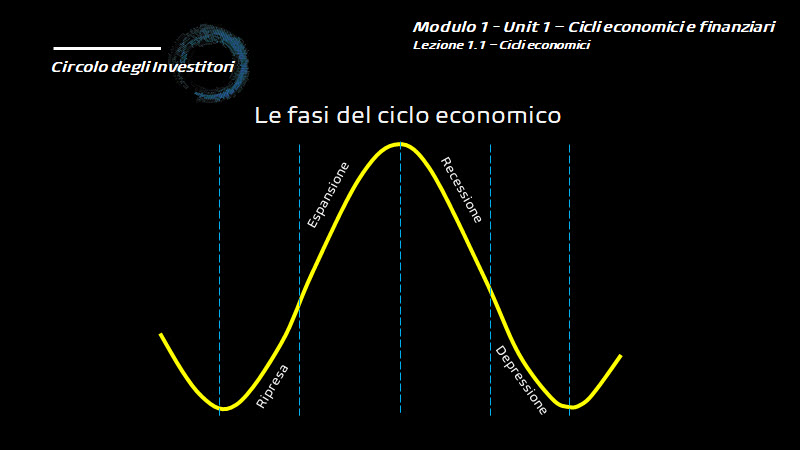

Come noto, il ciclo economico non è altro che l’alternanza di quattro fasi :

- fase di espansione caratterizzata da una crescita rapida e robusta

- fase di recessione caratterizzata da una diminuzione della crescita per almeno due trimestri consecutivi

- fase di depressione caratterizzata dal ristagno della produzione e da disoccupazione elevata

- fase di ripresa caratterizzata da una nuova crescita

Se immaginiamo il ciclo economico come una curva a forma di campana (Fig.1), la curva ha due punti di minimo che si trovano prima della ripresa e dopo la depressione, e un punto di massimo che si trova tra la fase di espansione e quella di recessione. Dato che il modello è ciclico e si ripete, il percorso dal primo punto di minimo sino al secondo minimo è appunto il ciclo economico.

Fig.1 – Ciclo Economico – Fonte Circolo degli Investitori

Crediamo sotto gli occhi di tutti il fatto che ormai siamo avviati a grandi passi verso una recessione, come anche pacificamente ammesso dal governatore della FED Jerome Powell e ultimamente anche dal governatore della BCE Christine Lagarde. E anche gli ultimi dati macroeconomici non lasciano dubbi.

Ora, i due driver che sono in grado di spostare gli equilibri tra le varie asset class su cui è possibile investire sono i tassi di interesse e il tasso di inflazione, il cui andamento messo in relazione con le fasi del ciclo economico, ci permette di delineare il perimetro del ciclo finanziario.

Come noto, al crescere dell’inflazione salgono i tassi d’interesse e, viceversa, con inflazione in calo i tassi d’interesse tendono a diminuire. L’inflazione tende a crescere nelle fasi iniziali del ciclo economico, cioè nella fase di ripresa e di espansione, mentre tende a diminuire nelle fasi di recessione e depressione. In linea di massima, l’inflazione tocca il suo livello minimo dopo che l’economia ha registrato il suo minimo e ha avviato la ripresa, mentre tocca il suo livello massimo dopo che l’economia ha già raggiunto il suo massimo e ha avviato la fase di recessione.

Ora, i tassi stanno salendo, come la teoria ci insegna, ma…

Le Banche Centrali hanno agito con fortissimo ritardo, commettendo l’errore di considerare per lungo tempo il balzo dell’inflazione come temporaneo. Ora, che sono consapevoli dell’aver preso fischi per fiaschi sono corse ai ripari, e l’obiettivo ormai è domare un’inflazione come non si vedeva da quarant’anni, accettando una recessione che si spera sia non troppo dura.

Così, però, siamo caduti dalla padella nella brace: siamo sprofondati nella peggior congiuntura economica possibile: la stagflazione, ovvero una situazione nella quale sono contemporaneamente presenti un aumento generale dei prezzi (inflazione) ed un’assenza di crescita economica in termini reali (stagnazione economica).

Di fatto, un bel circolo vizioso in cui le imprese, i lavoratori e i risparmiatori sono messi a dura prova e dal quale non è per nulla semplice (o indolore…) uscirne, come ci hanno insegnato gli anni ’70.

Ed è proprio qui il problema, perché la complessità di un proficuo contrasto alla stagflazione deriva dal fatto che per diminuire la spinta inflazionistica le banche centrali dovrebbero adottare una politica monetaria restrittiva che, portando ad una contrazione della domanda di beni e servizi, sacrificando la crescita economica.

Per capire cosa aspettarci – sperando che per una volta la teoria e la pratica corrispondano – dobbiamo considerare che

rispetto agli anni ’70, il fenomeno della stagflazione è stato mitigato dal fatto che agli aumenti dei prezzi – soprattutto petrolio e materie prime – non è corrisposto automaticamente un adeguamento inflattivo delle buste paga. Questo meccanismo ha contenuto sulla carta l’inflazione – chi non ricorda i lunghi e recenti anni di QE con tassi sottozero e inflazione a livelli omeopatici? – ma in realtà le nostre tasche ci hanno raccontato una storia ben diversa.

Alla luce di queste evidenze, oggi è abbastanza chiaro che una sola politica monetaria restrittiva risulterà inefficace, perché non stimolerà la crescita, anzi la affosserà ancora di più. Ecco allora che governi lungimiranti e capaci dovrebbero agire sulla politica fiscale, che da sempre è l’unico strumento efficace per stimolare i consumi e perciò la domanda aggregata di beni e servizi. Se le buste paga non aumentano e l’inflazione erode i margini di spesa, l’unico modo per allentare la presa è mitigare temporaneamente i carichi fiscali.

Cosa fare, quindi, per i nostri investimenti?

Le linee guida, che sono poi quelle che spieghiamo all’interno dei Workshop mensili del Circolo degli Investitori, sono le seguenti:

- assecondare il ciclo economico e non remare contro il ciclo finanziario

- posizionarsi sulle asset class che sono compatibili con la fase del ciclo in cui ci si trova

- iniziare ad accumulare molto lentamente e molto selettivamente, in ottica strategica, le asset class che ripartiranno per prime al termine della congiuntura negativa

Dovrebbe essere chiaro che le premesse per un trend rialzista per l’azionario ora non ci possono proprio essere. Anche le obbligazioni, con i tassi in salita, non se la passano benissimo, però con le obbligazioni possiamo controllare il rischio tasso, evitando per esempio di investire su obbligazioni con scadenze lunghe, oltre che puntare su asset indicizzati all’inflazione che, per quanto si possa ridimensionare nei prossimi mesi, resterà comunque sostenuta per un po’ di tempo.

In sintesi, le azioni non dovrebbero essere presenti nei nostri portafogli – anzi, già da tempo avrebbero dovuto essere liquidate, come suggerito ai nostri lettori diversi mesi fa – così come le obbligazioni a lunga scadenza, molto esposte al rischio tasso. In questa fase del ciclo l’asset da privilegiare è senza dubbio la liquidità. Tuttavia, l’inflazione ci restituisce un rendimento reale negativo e non di meno non tutti gli investitori possono o vogliono rimanere liquidi per importi rilevanti del proprio patrimonio.

E allora, sfruttando l’aumento dei rendimenti anche sulle scadenze abbastanza brevi, una buona idea potrebbe essere quella di iniziare a costruire un portafoglio in obbligazioni con buon merito di credito diversificando le scadenze e concentrando la parte maggiore del capitale su scadenze intorno ai tre anni.

Inoltre, con le attuali previsioni di aumento dei tassi, è senza dubbio adeguato destinare una parte del capitale ad obbligazioni a tasso variabile, le quali beneficeranno di cedole in prospettiva crescenti. Infine, da non dimenticare assolutamente i bond indicizzati all’inflazione, sia europea sia italiana.