Market breadth

“Su suggerimento di un amico – racconta Francesco Placci, direttore della ricerca di Algoritmica.pro srl – ho riletto il libro di Larry Connors “How markets really works”, libro che consiglio a tutti voi. Ci sono spunti interessanti per creare trading systems con focus principalmente sui mercati azionari.

La mia attenzione è caduta sul capitolo 5, che si intitola “Market Breadth”. Con questo termine vengono identificati degli indicatori forniti dagli exchanges o dai brokers, che hanno lo scopo di monitorare in realtime il comportamento della totalità dei titoli quotati. Nel caso di specie vengono identificati titoli il numero di titoli in rialzo ed il numero di titoli in ribasso rispetto alla chiusura del giorno prima oppure la loro differenza.

Esistono – continua Francesco Placci, direttore della ricerca di Algoritmica.pro srl – diversi tipi di indicatori di ampiezza, il loro scopo comune è quello di identificare con una formula matematica la quantità ti tioli in avanzamento e in declino per calcolare la quantità di partecipazione al movimento del mercato azionario e capire se nel complesso sentimento del mercato è rialzista (ampiezza di mercato positivo) o ribassista (ampiezza di mercato negativo).

Francamente ammetto di non aver mai usato questi indicatori per lo sviluppo di trading systems, tuttavia ritengo che valga la pena di verificare se possano essere utilizzati con profitto con una logica di filtro operativo.

L’utilizzo che ne suggerisce Larry Connors è di tipo contrarian. Si potrebbe pensare che se esiste un consenso per così dire di mercato, sulla bontà del movimento in corso, allora aumentino le probabilità di successo della nostra operazione. I fatti dimostrano esattamente il contrario, perlomeno su un time frame daily e sul mercato azionario. Non dimentichiamo infatti che generalmente, nel mercato azionario, paga comprare sui pull back.

Se sei stanco di perdere soldi scommettendo sulle azioni e vuoi una guida statistica ai mercati clicca su ===============>>>> www.algoritmica.pro

e guarda i nostri video-corsi di formazione FREE !

Le regole del trading system, che vuole essere semplicemente uno spunto (non mettetelo a mercato così com’è poiché manca tutta la parte di gestione del rischio e della posizione), sono le seguenti:

- Per un determinato numero di giorni consecutivi il numero di titoli in rialzo deve essere inferiore al doppio del numero di titoli in ribasso, ad indicare debolezza del mercato

- Il titolo deve trovarsi al di sotto di una media mobile di breve periodo

- Si compra un 3% al di sotto dell’ultimo minimo del titolo

- Si vende al riallineamento del titolo con la sua media mobile di breve periodo

- Si aprono solo posizioni long, per sfruttare il bias rialzista dei mercati azionari

- Capitale per singola operazione 10.000 usd

Il test è stato da me effettuato sul paniere Nasdaq100.

La equity line del sistema:

equity line

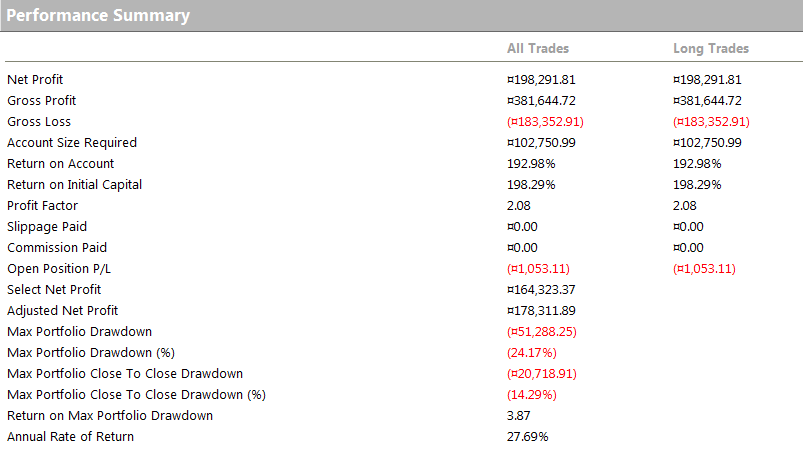

Le metriche:

Metriche market breadth

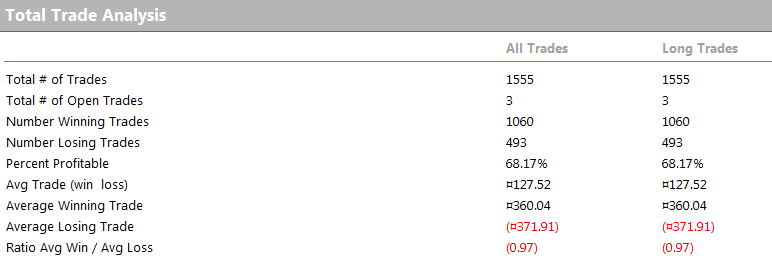

L’analisi dei trades:

total trade analysis market breadth

Di seguito il codice easylanguage:

//data2 = Advance index, data3 = decline index

input:period_AD(2),ratio(2),occurrences(2);

Var: ad(0);

ad = 0 ;

For value1 = period_AD downto 0 begin

if c[value1] data2*ratio <c[value1]data3 then ad = ad+1 ;

end;

condition1 = ad =occurrences+1;

condition2 = c < average(c,5);

if condition1 and condition2 then buy next bar on l*0.97 limit;

//if condition1 and condition2 then buy this bar on c;

if c > average(c,5) then sell next bar at market;

Lo scopo dell’indicatore Market Breadth è quello di migliorare le performance del sistema fungendo da filtro operativo diminuendo il numero di operazioni e aumentando la redditività della singola operazione, anche se il suo apporto nel caso in questione non appare decisivo.

Mi riprometto – conclude Francesco Placci, direttore della ricerca di Algoritmica.pro srl – nel futuro di verificare se un simile filtro in intraday possa essere in grado di migliorare le performance di un sistema che gira su un future azionario (cosa che ho sempre voluto fare) e ovviamente condividerò con voi l’esito del test”.

Se sei stanco di perdere soldi scommettendo sulle azioni e vuoi una guida statistica ai mercati clicca su

===============>>>> www.algoritmica.pro

e guarda i nostri video-corsi di formazione FREE !