Naked put selling su azioni

Naked put selling: perché è così diffusa? di Gianluca Anese

“Tra le strategie in opzioni maggiormente utilizzate dai trader esperti – scrive Gianluca Anese – troviamo la vendita allo scoperto di put su azioni. Si tratta di una strategia che può sottoporre l’investitore ad un rischio molto elevato se non si presta la giusta attenzione – nonostante non implichi un rischio infinito come nel caso della vendita allo scoperto di call – ma che può rivelarsi molto efficace una volta assimilati i concetti principali alla base del suo largo utilizzo.

Per questo motivo si invita alla lettura dei seguenti paragrafi, dai quali è possibile cogliere il reale fondamento statistico alla base della strategia e scoprire quali sono gli aspetti su cui fare maggiormente attenzione per evitare di commettere errori pericolosi.

Naked put selling: il fondamento statistico

Chiunque abbia seguito un qualunque corso base sulle opzioni saprà che con l’acquisto di un’opzione put si acquisisce il diritto a vendere il sottostante ad un prezzo determinato entro una certa scadenza. L’acquisto di una put può essere molto utile nel caso in cui l’obiettivo sia quello di fare hedging, ovvero di assicurarsi contro una possibile caduta del prezzo del sottostante pagando un premio. Se invece l’intento è quello di speculare sul possibile ribasso del prezzo del sottostante, allora bisogna fare i conti con la statistica.

Il limite di questo tipo di operazione – scrive Gianluca Anese – è infatti di natura probabilistica. Se da un lato l’acquisto di put permette di limitare la perdita massima al premio pagato, dall’altro essa si dimostra profittevole solamente nel caso in cui il prezzo scenda al di sotto dello strike price, o per essere più precisi al di sotto del punto di pareggio, o break even (strike price meno premio pagato). In aggiunta, il ribasso deve avvenire entro la scadenza dell’opzione, perciò in un tempo limitato. In tutti gli altri casi si ha una perdita corrispondente al premio pagato.

Naked put selling: meglio vendere che comprare!

VISITA LA PIATTAFORMA PER L’ANALISI DELLE OPZIONI http://www.tradeport.it

Cosa succede se invece si decide di vendere la put? In tal caso – scrive Gianluca Anese – si ha la situazione opposta e si ottiene un guadagno pari al premio incassato al verificarsi di uno qualsiasi dei seguenti scenari: il prezzo del sottostante

cresce, rimane stabile, oppure anche scende, ma non troppo; basta infatti che non superi il punto di break even. Solo nel caso in cui il ribasso prosegua al di sotto di questo punto di pareggio allora si entra in area di perdita. Perdita che è poi progressiva e proporzionale all’eventuale ulteriore discesa del prezzo.

In questo contesto è opportuno e anzi necessario dotarsi di un metodo efficace di scelta dello strike e della scadenza su cui posizionarsi. Se si opta per una put out of the money, caratterizzata da uno strike price sufficientemente inferiore al prezzo corrente, la probabilità che l’opzione venga esercitata a scadenza si riduce considerevolmente. La chiave di tutto risiede ovviamente nel trovare la giusta combinazione di strike e scadenza: più lontano è lo strike, minore è la probabilità che venga raggiunto, soprattutto se il tempo a disposizione è limitato. Va da sé che più ci si colloca in posizione difensiva e più si accorcia la distanza temporale minore è il premio che si può incassare; si tratta dunque, in buona sostanza, di trovare ragionevoli equilibri.

Alla luce di queste considerazioni, si può quindi concludere che la vendita di put, se eseguita con criterio, sia una strategia statisticamente superiore all’acquisto di put. È necessario però porre la massima attenzione e avvalersi di una solida base statistica che permetta di misurare al meglio le probabilità di tutti i possibili scenari futuri e stabilire preventivamente qual è il profitto atteso della strategia, ma soprattutto qual è il rischio a cui ci si sta esponendo.

Naked put selling su Goldman Sachs Group Inc.

Un esempio pratico – scrive Gianluca Anese – ci è fornito dalla piattaforma TradePort http://www.tradeport.it che mette a disposizione dei suoi utenti un servizio di screening giornaliero di mercato, alla ricerca di strategie in opzioni ad alta probabilità di profitto.

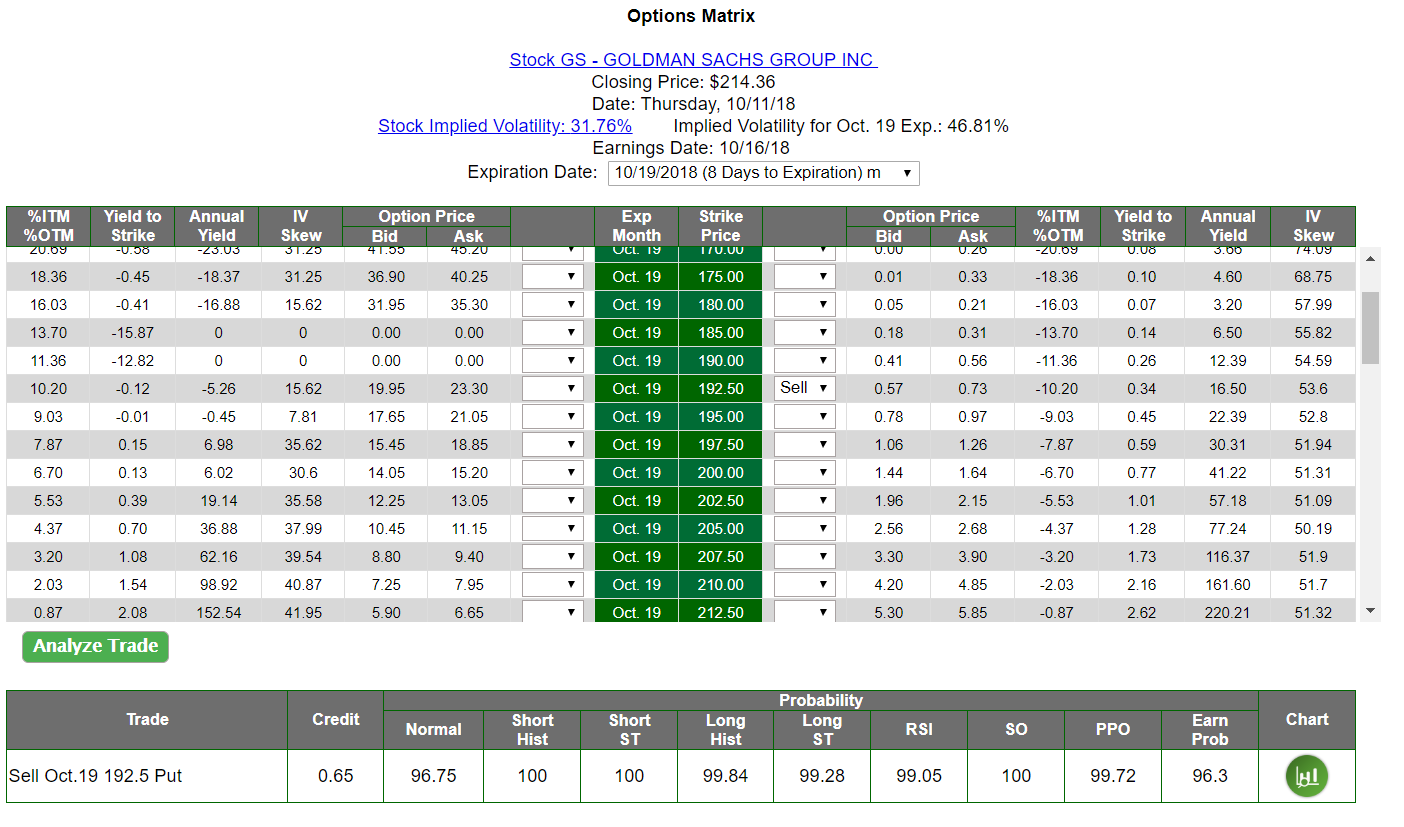

Il giorno 11 ottobre 2018 la piattaforma ha suggerito la vendita allo scoperto di put strike 192,5 sul titolo Goldman Sachs, con scadenza 19 ottobre.

Il grafico seguente mostra il cono previsionale che rappresenta, con una probabilità del 90%, il possibile andamento del titolo a partire dall’11 ottobre per i successivi quindici giorni lavorativi.

traiettoria

IMMAGINE 1: TRAJECTORY CHART TRADEPORT

In accordo con il grafico – scrive Gianluca Anese – il prezzo del titolo a scadenza doveva trovarsi non al di sotto dei $202,64, oltre il 5% in meno del prezzo di chiusura dell’11 ottobre, $214,52. Tale stima teneva in considerazione anche possibili variazioni di prezzo che si sarebbero potute verificare nel caso in cui la comunicazione degli utili, prevista per il 16 ottobre, avesse deluso gli investitori.

Lo strike price della put venduta rappresentava una discesa di oltre il 10% del prezzo del sottostante in pochi giorni.

Naked put selling: quale metodo scegliere per misurare la probabilità di successo

VISITA LA PIATTAFORMA PER L’ANALISI DELLE OPZIONI http://www.tradeport.it

Una discesa di prezzo come quella appena descritta – scrive Gianluca Anese – rappresenta un evento che, seppur poco probabile, è comunque possibile ed è perciò di fondamentale importanza assicurarsi che la misurazione della probabilità di quell’evento negativo sia prodotta in modo accurato. Un metodo che può essere di aiuto in questo contesto è quello di verificare che tutte le probabilità calcolate secondo diversi modelli forniscano risultati coerenti tra loro.

La tabella seguente mostra, oltre ai prezzi delle opzioni presenti alla chiusura dell’11 ottobre 2018, le probabilità di successo della strategia secondo nove modelli differenti offerti dalla piattaforma TradePort http://www.tradeport.it . Si può facilmente notare che tutti i modelli attribuivano alla strategia una probabilità di successo maggiore del 96%, con una probabilità media del 99%.

La tabella mostra inoltre – scrive Gianluca Anese – il premio che si sarebbe potuto incassare dalla vendita di put eseguita in data 12 ottobre 2018, ovvero $0,65 per azione. Questo dato è basato sul baricentro tra i prezzi denaro e lettera alla chiusura dell’11 ottobre, ma è possibile effettuare un calcolo più cautelativo, individuando il prezzo in corrispondenza del primo quarto dello spread denaro-lettera, con un risultato di $0,61 per azione.

matrix

IMMAGINE 2: OPTION MATRIX TRADEPORT

Naked put selling: è importante conoscerne i rischi

La strategia naked put selling – scrive Gianluca Anese – è senza dubbio una strategia rischiosa, poiché è caratterizzata da un rischio massimo assimilabile a quello di un compratore di azioni, con la differenza che nel primo caso si incassa un premio al momento dell’investimento, mentre nel secondo si paga l’intero valore di mercato dell’azione. Infatti, l’evento peggiore che può capitare al venditore allo scoperto di put è il completo azzeramento del prezzo del sottostante.

Ciò che rende la strategia appetibile è però la sua altissima probabilità di successo. Se la probabilità di successo della strategia è del 99%, come nel caso dell’esempio precedente, la probabilità che il prezzo del sottostante sia al di sotto dello strike price (meno il premio incassato così da raggiungere il punto di break even) a scadenza è dell’1%, ma la probabilità di vedere azzerato il valore del sottostante è di gran lunga inferiore, molto vicino allo zero (ma non zero!). Se queste operazioni sono effettuate in gran numero – e con valore atteso positivo – allora questa strategia può diventare un’attività molto profittevole. Infatti, su base probabilistica, le poche operazioni concluse in perdita sarebbero coperte da quelle in positivo.

Naked put selling: e se l’evento improbabile dovesse accadere proprio a noi?

Alla chiusura del giorno di scadenza dell’opzione, il 19 ottobre, il prezzo del sottostante era di $226,96, ben al di sopra dello strike price. La put, dunque, non è stata esercitata e la strategia ha generato un profitto corrispondente all’intero premio incassato, $0,65 per azione ($65 per ogni lotto di 100 azioni).

Anche nel caso in cui il prezzo dell’azione fosse scesa di molto e avesse decretato il conseguente esercizio della controparte, tuttavia, sarebbe stato possibile trarre almeno un aspetto positivo. Infatti, ci si sarebbe trovati a comprare un’azione ad un prezzo, lo strike price, decisamente inferiore rispetto al prezzo di qualche giorno prima. A quel punto si sarebbe potuto valutare di tenere l’azione in portafoglio, in caso di aspettativa di una risalita del prezzo del titolo, o effettuare altre operazioni per ridurre la perdita, come la strategia covered call writing.”

VISITA LA PIATTAFORMA PER L’ANALISI DELLE OPZIONI http://www.tradeport.it