Azioni GVS: una perla

In questo annus horribilis una sola matricola è approdata sul mercato MTA, peraltro con grande successo: ordini pari a sei volte l’offerta, prezzo fissato al massimo della forchetta, prima seduta a Piazza Affari chiusa a +27%.

La fortuna aiuta gli audaci, direte voi. Non esattamente.

Stiamo parlando di GVS, gruppo bolognese che si colloca tra i leader mondiali nella fornitura di soluzioni filtranti in ambienti altamente regolamentati. E basta un’occhiata alle divisioni e alle linee di prodotto per capire che siamo di fronte a un’azienda “Covid 19”.

Comunque, sia chiaro, i meriti del successo della quotazione non sono solamente del Covid.

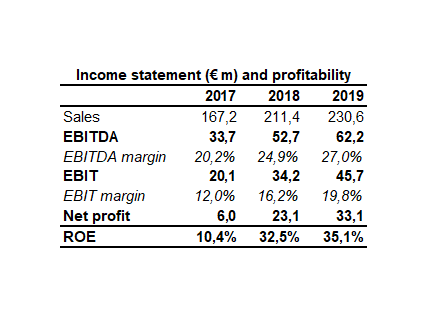

GVS è semplicemente un gioiellino. Negli ultimi 10 anni ha puntato tutto sull’internazionalizzazione (oggi ha 13 stabilimenti in giro per il mondo e oltre il 60% del fatturato viene da America, Asia e Oceania) e sulla crescita esterna (14 operazioni di M&A tra 2009 e 2020). Risultato: il fatturato è passato dagli 82 milioni del 2011 ai 230 del 2019.

Guardando ai conti economici degli ultimi tre anni quello che salta all’occhio è che, con il fatturato, è cresciuta anche la marginalità. Negli ultimi due anni il ROE è schizzato addirittura oltre il 30%.

Inoltre, tra 2017 e 2019 l’indebitamento finanziario netto di GVS è calato notevolmente sia in termini assoluti, passando da 152 a 103 milioni.

E nel primo semestre 2020? Al netto dell’ultima acquisizione, i ricavi sono cresciuti del 25% rispetto allo stesso periodo del 2019 (con un totale stravolgimento del peso delle divisioni: +16% Healthcare & Lifesciences, +274% Health & Safety, -32% Energy & Mobility), l’utile del 22%. L’indebitamento netto, anche grazie all’incasso generato dall’aumento di capitale legato all’IPO, è crollato a 9 milioni. E così il management di GVS conta di chiudere l’anno con ricavi in aumento del 23%-41% rispetto al 2019.

Dall’uscita dell’ottima semestrale il titolo è saldamente impostato al rialzo, il 5 ottobre ha rotto il massimo storico di fine giugno (11,67), superando contestualmente i due miliardi di capitalizzazione, e sembra intenzionato a proseguire la corsa.

Tuttavia, ci sono almeno tre motivi che ci impongono di andarci coi piedi di piombo.

1) È vero che il trend rimane tale fino a prova contraria, ma è anche vero che l’andamento dei volumi conferma il trend. Sul grafico giornaliero di GVS si sta formando un canale rialzista, ma i volumi si stanno contraendo rispetto ai massimi di inizio settembre.

2) Il fair value di GVS secondo il modello DCF dovrebbe essere pari a circa 9,48 euro. Considerando che venerdì GVS ha chiuso a 12,10 euro, non si può certo dire che sia a sconto.

3) Il pattern della rottura del massimo storico (e in particolare quello del collocamento) è uno dei prediletti dall’Indipendente di Borsa, ma con alcune avvertenze. Cito direttamente dall’e-book “Sistema dei massimi storici” del Dr. Tomasini: “La rottura del primo massimo storico [caso GVS]è generalmente quella più “pericolosa” perché non necessariamente il trend al rialzo deve proseguire e invece si potrebbe avere l’opposto ovvero una inversione di tendenza. […]Il secondo breakout di un massimo storico è il segnale più importante perché avviene dopo che il trend al rialzo si è consolidato. Ormai tutti vedono che quel titolo sta disegnando un massimo dopo l’altro e quindi le probabilità di guadagnare sono superiori al breakout per la prima volta del massimo storico.”

In conclusione: attendiamo un segnale di ingresso forte e chiaro da un uncino di Ross o dal breakout di una congestione stretta.

(ha collaborato per l’analisi di bilancio e tecnica ILARIA FERRARI )