Shortiamo gli etf a leva: un trading system ?

Sono sempre affascinato dalla possibilità di sfruttare le inefficienze del mercato – spiega Francesco Placci, direttore ufficio studi di www.algoritmica.pro – e tra gli strumenti che nel medio periodo mostrano segni di inefficienza ho notato che gli Etf a leva, specialmente quelli a leva 2 e 3, si collocano nei primi posti. Questi strumenti hanno il compito di replicare l’andamento di un sottostante su base giornaliera, ed effettivamente questo viene fatto bene, tuttavia nel medio periodo iniziano a notarsi differenze di rendimento rispetto al sottostante, pur tenendo conto della leva.

Questo comportamento può essere originato dal regime commissionale, dall’effetto dell’interesse composto oppure da una inefficienza dello strumento a leva quale un etf.

Facciamo un banale test per verificare empiricamente l’ipotesi. Se è vero – continua Francesco Placci, direttore ufficio studi di www.algoritmica.pro – che esiste una inefficienza degli etf a leva allora andare corti dovrebbe essere la base di una buona strategia di trading. Se poi mi copro dal rischio di mercato, andando corto contemporaneamente sia su un etf Bull che su un etf Bear, entrambi con la stessa leva e sullo stesso sottostante, teoricamente dovrei essere neutrale rispetto all’andamento del mercato di riferimento. Ribilanciamo su base giornaliera le posizioni.

Eseguiamo un test sullo Sp500 utilizzando i seguenti etf:

- Direxion Daily S&P 500 Bull 3x Shares (SPXL)

- Direxion Daily S&P 500 Bear 3x Shares (SPXS)

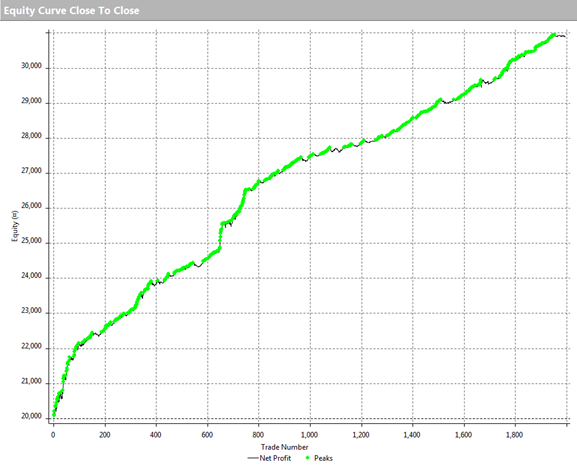

- I risultati, calcolati su un capital investito di 10.000 usd per titolo:

short etf a leva 1

Le metriche:

short etf a leva 2

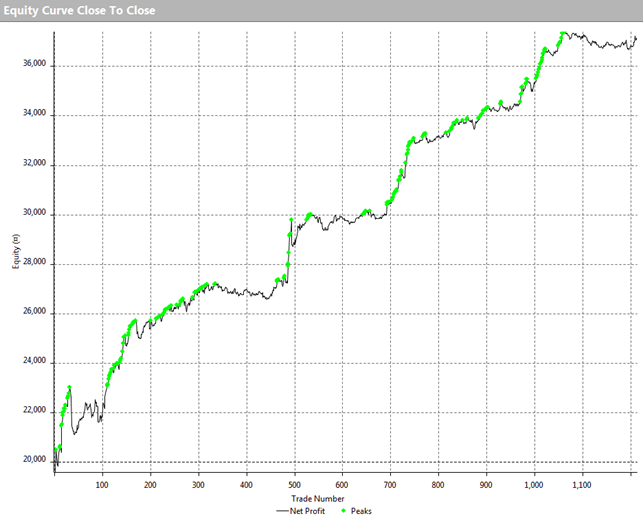

Prendiamo ora come sottostante il Natural Gas, e utilizziamo i seguenti etf:

- VelocityShares 3x Long Natural Gas ETN (UGAZ)

- VelocityShares 3x Inv Natural Gas ETN (DGAZ)

I risultati si assomigliano:

short etf a leva 3

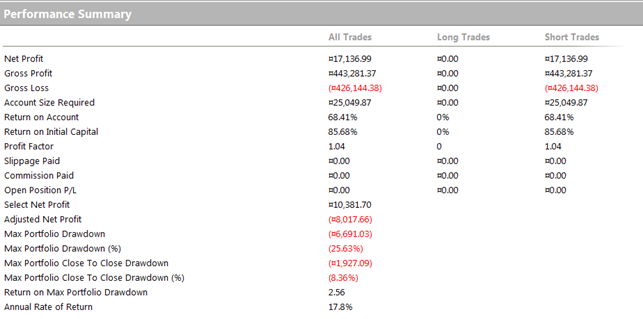

Le metriche:

short etf a leva 4

Alcune considerazioni:

- Ai test non sono stati applicati slippage e commissioni, che hanno la loro incidenza, soprattutto se il ribilanciamento delle posizioni avviene su base giornaliera (risultati simili si ottengono ribilanciando su base settimanale).

- Il profitto in temini percentuali non è particolarmente alto, parliamo del 6,89% annuo su Sp500 e del 17,80% annuo sul natural gas

- Occorre considerare il costo del prestito titoli applicato da vostro broker

Un aspetto positivo è la marginazione della strategia. Se avete il Portfolio Margin anziché il classico T Reg, come metodo di marginazione, allora il capitale necessario per utilizzare la strategia cala notevolmente. Non parliamo di 20.000 usd ma di circa 500 usd, poiché il Portfolio Margin è in grado di capire che la posizione è neutrale rispetto al mercato.

La strategia è implementabile? Francamente – conclude – spiega Francesco Placci, direttore ufficio studi di www.algoritmica.pro – ho delle riserve, principalmente derivante dagli interessi sul prestito titoli, a meno che non siate investitori istituzionali…

Tuttavia siate consapevoli che gli etf a leva sono utilissimi veicoli di investimento sul breve termine, ma non sono nati per essere detenuti in portafoglio per lunghi periodi.