Spread trading

Spread trading: una strategia quantitativa vo’ cercando …

Da qualche mese ho ripreso ad interessarmi allo spread trading – spiega Francesco Placci, direttore Ufficio Studi di www.Algoritmica.pro – che non praticavo oramai da alcuni anni. Come mio solito ho iniziato a ricercare siti internet e blog finanziari, libri che esponessero una metodologia di trading per lo spread trading su cui lavorare, da studiare ed implementare ed infine backtestare.

A differenza di ogni altra metodologia di investimento, su cui generalmente si sprecano fiumi di parole, la sorpresa è stata la vera e propria penuria di informazioni. Poche le nuove risorse trovate, perlopiù mal scritte e raffazzonate. Pochi i testi interessanti, datati e non al passo con i tempi. Anzi se devo dirla tutta ritengo che non esista un libro che esponga in maniera esauriente la materia, che riesca a scalfire la superficie di banalità che si legge ovunque.

Per chi di voi non conosce lo spread trading, nella sostanza di tratta di comprare un future su una scadenza e di venderne un secondo sullo stesso sottostante (spread intramarket) oppure comprare un future su un sottostante e vendere un future su un sottostante differente, il più delle volte collegato al primo, come a d esempio Wheat contro Corn.

Al momento la mia operatività sullo spread trading – spiega Francesco Placci, direttore Ufficio Studi di www.Algoritmica.pro – è molto semplice, ed è volta a cercare di catturare quella che può essere definita una sorta di anomalia, ossia la backwardation.

Se parliamo di spread trading su futures è ovviamente opportuno analizzare la struttura a termine dei singoli future quotati su un sottostante, poiché la nostra operatività intramarket consiste nell’aprire posizioni di segno opposto sulle singole scadenze.

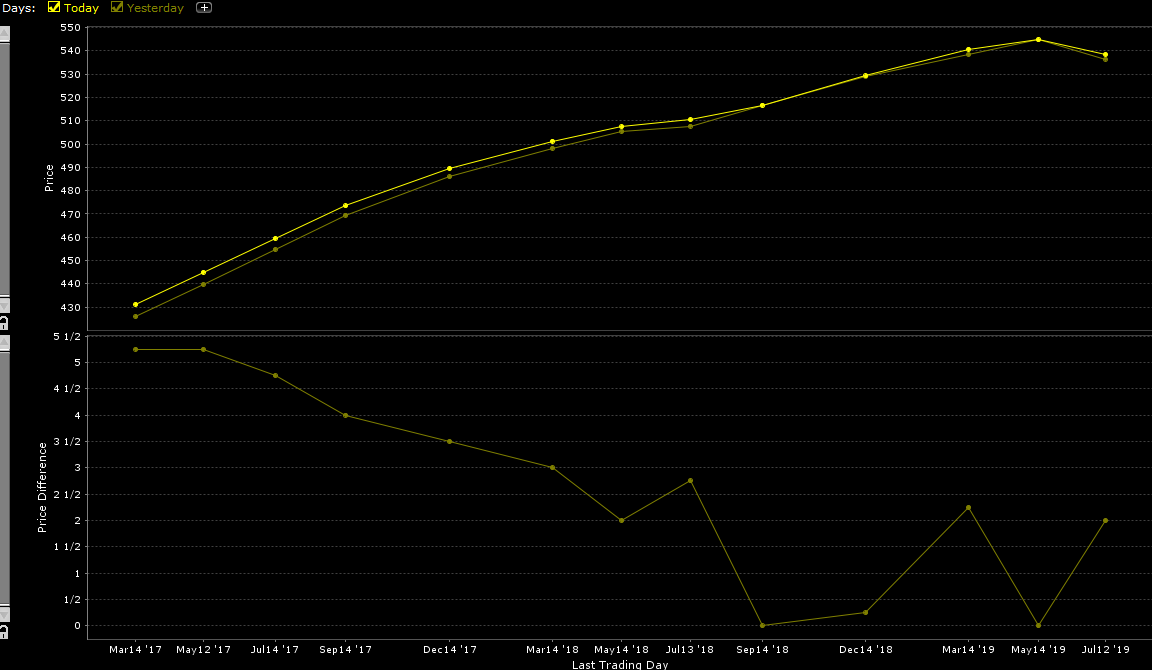

Ciò che appare nella normalità dei casi di spread trading ve lo mostro nel seguente grafico:

fig 1 spread trading

Come potete vedere, man mano che la scadenza aumenta, il valore di quotazione dei future aumenta anch’esso. Questa situazione di spread trading si chiama contango. Il che appare del tutto logico. E’ normale ad esempio che immagazzinare del grano per un anno costi di più che immagazzinarlo per un mese. La differenza tra il prezzo spot e il prezzo di uno specifico future è detta base e generalmente ha un valore negativo. Questo differenziale negativo è giustificato dai costi di trasporto, tassi di interesse, costi di stoccaggio, costi di gestione, oltre che ovviamente dalla domanda ed offerta.

Spread Trading: dal contango alla backwardation

Quando però l’offerta scarseggia o la domanda cresce in maniera repentina, la struttura a termine si inverte, ossia i future quotano un prezzo più basso del prezzo spot, e i future a breve scadenza hanno una quotazione maggiore rispetto quelli a lunga scadenza.

Per maggiori informazioni sul trading quantitativo con spread visita free il sito www.algoritmica.pro

Siamo in presenza – spiega Francesco Placci, direttore Ufficio Studi di www.Algoritmica.pro – ovviamente di una situazione di anomalia dovuta alla necessità impellente di procurarsi la materia prima, per questo motivo, nonostante i costi sopracitati, i future a breve scadenza quotano a premio, mentre quelli a lunga scadenza, poiché il mercato pensa che prima o poi col tempo un equilibrio si ritroverà, quotano a sconto.

fig 2 spread trading

Quando questo si verifica, poiché trattasi appunto di anomalia, la mia strategia di spread trading prevede di vendere i future a pronti e di comprare quelli a termine. Ma attenzione, la backwardation è condizione necessaria ma non sufficiente. Occorre che vi sia un chiaro segnale di inversione nei prezzi dello spread, unito magari a i fondamentali del mercato che facciano ritenere esaurita questa fase di eccesso. Non attendere un segnale d’inversione è eccessivamente rischioso in quanto le fasi di backwardation posso durare anche per lungo tempo.

Esistono inoltre nello spread trading delle tendenze stagionali che possono essere sfruttate per decidere se aprire una posizione di spread trading. Si tratta di movimenti di prezzo che tendono a presentarsi più o meno alla stessa maniera nelle stesse finestre temporali, come se esistesse una ciclicità annuale. Ovviamente questo non è sempre vero, e per questo motivo è ancora una volta opportuno attendere un segnale tecnico di conferma, occorre attendere che il prezzo dello spread confermi quanto previsto dalla stagionalità.

Spread trading: esempio su RBOB

A titolo esemplificativo – spiega Francesco Placci, direttore Ufficio Studi di www.Algoritmica.pro – vi mostro la stagionalità dello spread su future RBob Gasoline. Nel grafico potete notare come i prezzi, nella medie dei movimenti a 5 e 15 anni tendano ad avere un andamento rialzista. Qualora si presentasse ad esempio un segnale di breakout di un massimo e ci trovassimo all’interno di questa finestra temporale, potremmo decidere di assumere una posizione rialzista sullo spread in questione.

Spread RB2

Per chi invece desiderasse avere uno strumento che gratuitamente disponga di tutte le statistiche relative alla stagionalità sulle commodity, www.spreadcharts.com fa al caso vostro.

Per maggiori informazioni sul trading quantitativo con spread visita free il sito www.algoritmica.pro