T-Bond trading systems

“Questa settimana – attacca Francesco Placci direttore della ricerca di www.algoritmica.pro – voglio mostrarvi uno spunto per un trading system che sto elaborando appositamente per il Treasury Bond future, il trentennale obbligazionari americano.

Si tratta di un future “pesante”, caratterizzato da un valore del tick molto ampio pari a 31,25 USD, inferiore solo al Vix future.

Al momento ho solamente un trading systems attivo su tbond e proprio per questo motivo ho deciso di riprendere confidenza con questo tipo di mercato iniziando a lavorarci un pò sopra.

Per approfondire i trading systems clicca su ==== >>>> http://www.algoritmica.pro/

Non a caso – continua Francesco Placci direttore della ricerca di www.algoritmica.pro – ho usato il termine “prendere confidenza”, perché per poter arrivare alla definizione di un buon trading system è necessario avere sviluppato un feeling con il mercato di riferimento, occorre conoscere le logiche di trading e i pattern a cui risponde meglio, come si muove in intraday, il peso del suo book, la sua liquidità etc. Pertanto ho iniziato sporcandomi un pò le mani, cercando di capire con qualche semplice test a quale logiche rispondesse meglio, di breakout o mean reverting, nel mio time frame di riferimento,.

Sono partito volutamente dalla scelta del time frame daily perché francamente ritengo che sia più semplice sviluppare trading system rispetto ad un qualsiasi time frame intraday in cui il rumore di fondo, ossia i movimenti erratici del sottostante, possono confondere.

I risultati dei test hanno mostrato che il Tbond risponde bene a logiche con trading systems mean reverting o contro trend. Successivamente la domanda che mi sono fatto è la seguente: come identificare la fine di un movimento direzionale tale per cui diventa più probabile un suo ritorno verso la media?

Ho iniziato – continua Francesco Placci direttore della ricerca di www.algoritmica.pro – a ragionare sulle logiche d’ingresso long di questo trading systems sul tbond (il Tbond come tutti future obbligazionari ha avuto un forte bias rialzista dovuto al calo dei tassi intervenuto in questi anni) e a fare alcune ipotesi, quali il ritracciamento dai massimi o dalla chiusura del giorno precedente, RSI in ipervenduto, volatilità in aumento e altro ancora.

Ho selezionato, come primo criterio d’ingresso long per il trading systems, la posizione della chiusura all’interno del range di giornata. Come sostiene Larry Williams, è frequente vedere, prima di una inversione dei prezzi, un range esteso con chiusura sui massimi o minimi di giornata. Questo indicatore, conosciuto come IBS (internal bar strength) è molto efficace ed è capace di individuare con buona probabilità le possibili inversioni dei prezzi.

La formula dell’indicatore è la seguente: IBS = (Close – Low) / (High – Low) * 100;

Per chi volesse approfondire: http://backtestwizard.com/testing-the-internal-bar-strength-indicator/

La regola per un ingresso long del trading systems è che la chiusura si trovi nella parte inferiore del range di giornata (nell’ultimo quarto del range ad esempio).

Per aumentare le probabilità di successo ho aggiunto al trading systems una ulteriore regola, ossia la chiusura al di sotto di una Banda di Bollinger inferiore, in modo da avere una sorta di doppia conferma. Ipevenduto di breve periodo misurata attraverso l’indicatore IBS e di medio periodo attraverso le Bande di Bollinger.

L’acquisto del trading systems avviene con ordine limite sul minimo del giorno precedente.

Ovviamente ho testato numerose uscite tra le quali ho selezionato una chiusura in rialzo rispetto all’apertura per due giorni consecutivi.

Ho infine aggiunto – continua Francesco Placci direttore della ricerca di www.algoritmica.pro – uno stop loss monetario e un filtro che non fa operare il sistema in un determinato giorno della settimana.

Ecco il codice easylanguage del segnale Long, come noterete molto breve:

input:period_ma(5),bb_dn(-1),trigger_range(4),daynolong(0);

condition1 = c<l+range/trigger_range;

condition3 = dayofweek(date)<> daynolong;

if c < BollingerBand(c,period_ma,bb_dn) and condition1 and condition3 and mp <>1 then buy next bar at l limit;

if c>o and c[1]>o[1] then sell this bar on c;

Le regole per l’ingresso short del trading systems sono le medesime a livello logico ma ovviamente invertite. Unica differenza la regole per l’uscita che necessita di una sola chiusura ribassista.

Per approfondire i trading systems clicca su ==== >>>> http://www.algoritmica.pro/

Il codice easylanguage del segnale short di questo trading systems è:

input:period_ma(5),bb_Up(1),trigger_range(4),daynoshort(0);

condition2 = c>h-range/trigger_range;

condition3 = dayofweek(date)<> daynoshort;

if c > BollingerBand(c,period_ma,bb_up) and condition2 and condition3 and mp<>-1 then sellshort next bar h limit;

if c < o then buytocover this bar on c;

Per quanto riguarda lo stop loss che non vedete nel codice ho usato un segnale a parte per fare in modo che fosse comune ad entrambi i trading systems.

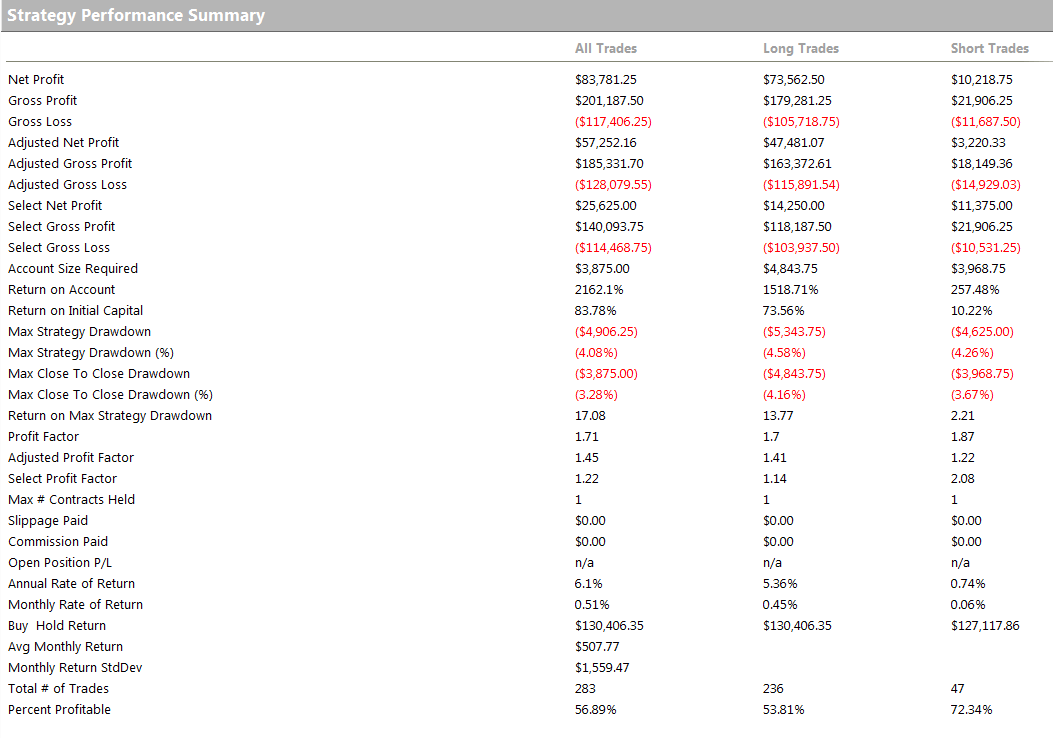

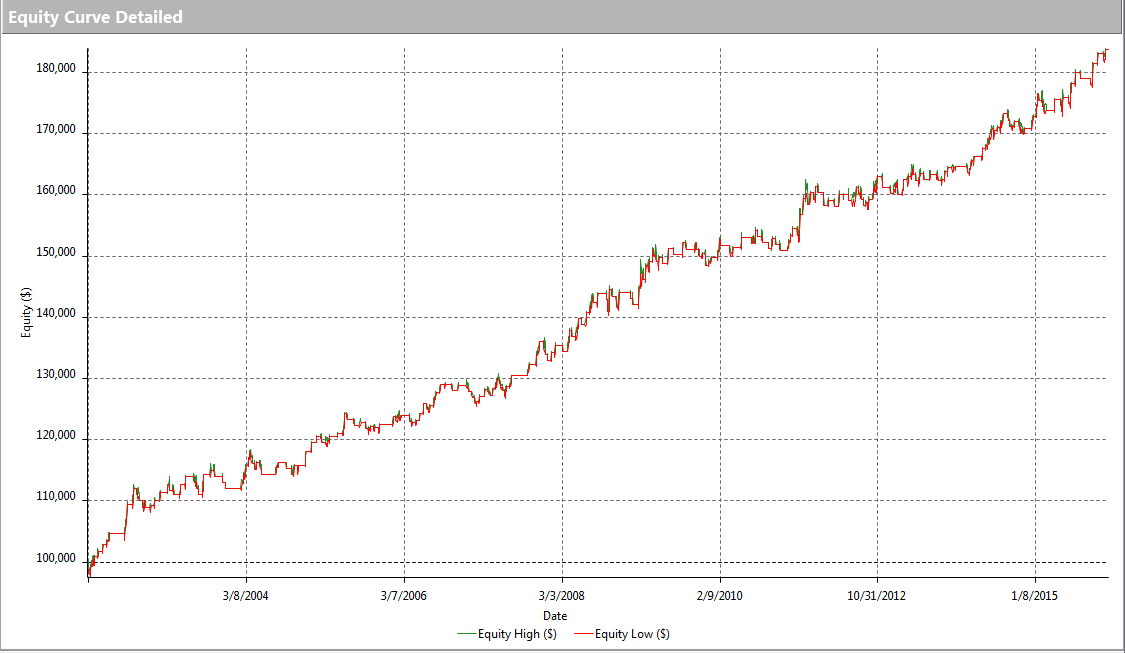

Di seguito le metriche e la equity line di questo trading systems sul tbond:

metriche trading systems t bond

equity line trading system tbond

Ritengo – conclude Francesco Placci direttore della ricerca di www.algoritmica.pro – anche se siamo di fronte ad un trading systems sul tbond ancora grezzo, che ci siano le potenzialità per arrivare ad un sistema tradabile”.