Trading in opzioni PARTE 2

Trading in opzioni 2.0: perché il metodo probabilistico può segnare il confine tra il vostro successo e il vostro fallimento

“Nell’articolo precedente – scrive Domenico Dall’Olio, professore a contratto di Strumenti e Mercati Finanziari all’Università Ca’ Foscari di Venezia e responsabile del sito TradePort – ho cercato di focalizzare la vostra attenzione sul come e perché le probabilità degli eventi siano importanti ai fini della definizione delle strategie in opzioni più corrette. Ora entro nel merito di questo concetto e vi illustro una metodologia che può cambiare davvero il vostro approccio ai mercati.

Trading in opzioni 2.0: quasi tutti usano un modello sbagliato

Come dicevo nell’articolo precedente – scrive Domenico Dall’Olio, professore a contratto di Strumenti e Mercati Finanziari all’Università Ca’ Foscari di Venezia e responsabile del sito TradePort – il modello Normale, è alla base della metodologia di calcolo delle probabilità degli eventi finanziari più utilizzata dai trader. Ma non solo: viene utilizzato anche nei modelli che servono a prezzare le opzioni e perfino nei modelli di neutralizzazione dei rischi dei portafogli sulla base della probabilità che sia effettivamente necessario mettere in moto coperture dei rischi oppure no. Per chi conosce la materia, sto parlando del delta hedging, come avrete capito.

Trading in opzioni 2.0: la storia insegna

Superare il modello Normale è non solo possibile, ma anche auspicabile. Se non altro per cercare di ottenere stime delle probabilità degli eventi che tengano conto anche di quegli eventi estremi che per quanto rari non possono essere ignorati nelle proprie equazioni del rischio. Un modo di andare oltre il modello consiste nel guardare alla storia di ogni singolo strumento, così da sfruttare l’informazione che esso ci ha effettivamente apportato nel tempo anziché cercare di ingabbiarne il comportamento atteso futuro entro barriere puramente teoriche e solitamente molto poco efficaci ed efficienti.

Trading in opzioni 2.0: il modello storico contro il modello teorico

Una soluzione perseguibile, come vi dicevo poco fa, consiste – scrive Domenico Dall’Olio, professore a contratto di Strumenti e Mercati Finanziari all’Università Ca’ Foscari di Venezia e responsabile del sito TradePort – nel considerare le probabilità degli eventi in relazione alle frequenze relative degli eventi storici. Si tratta in sostanza di passare ad un modello empirico, basato sullo studio della storia passata e dell’utilizzo dei risultati storici come stima dei risultati futuri. Non è forse quello che facciamo ogni volta che applichiamo una strategia di trading ottimizzata su dati storici di prezzo e di vari indicatori?

Trading in opzioni 2.0: come si fa una analisi empirica?

Per passare dal modello teorico a quello empirico – scrive Domenico Dall’Olio, professore a contratto di Strumenti e Mercati Finanziari all’Università Ca’ Foscari di Venezia e responsabile del sito TradePort – dobbiamo stabilire un orizzonte temporale di analisi, poniamo 20 giorni, e andare sulla serie storica dei prezzi di uno strumento a costruire il rendimento storico mobile a 20 giorni: aspettiamo i primi 20 giorni di dati e calcoliamo il rendimento di oggi rispetto a 20 giorni precedenti. Domani togliamo dalla serie il dato più vecchio e introduciamo quello nuovo (la chiusura di domani) e ricalcoliamo il rendimento su una base mobile di 20 giorni. È lo stesso concetto della media mobile, ma invece di ricalcolare ogni volta la media a 20 giorni ricalcoliamo la variazione di prezzo tra la data corrente e 20 giorni prima. Ciò che otteniamo, alla fine, è una sequenza di valori di rendimento che posti su un grafico così come sono non ci dicono molto, in quanto troppo rarefatti se considerati sui valori esatti. L’unico modo di ottenere una rappresentazione grafica sfruttabile consiste nel raggruppare i rendimenti in classi, ad esempio mettendo in un’unica colonnina tutti i rendimenti compresi tra -0.5% e +0.5%: così facendo avremo una classe di rendimenti che incorporerà decine o anche centinaia di rendimenti simili anche se non esattamente uguali.

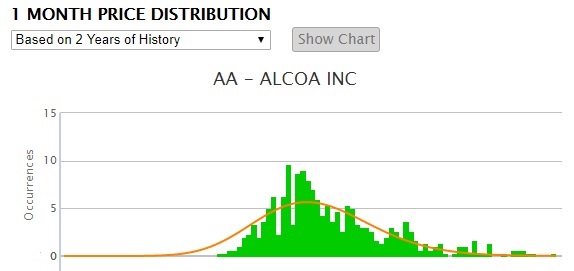

Trading in opzioni 2.0: un’immagine vale più di mille parole

Volete un esempio? Guardate la figura 1, che illustra il confronto tra la distribuzione teorica (linea arancione) con la distribuzione empirica sullo stesso lasso di tempo (le colonnine verdi), 2 anni, per il titolo Alcoa.

figura 1 – distribution chart Alcoa 2 anni

La curva arancione è quella che dovrebbe descrivere le probabilità degli eventi, l’istogramma verde è quello che illustra ciò che realmente è successo negli ultimi due anni su questo titolo. Il confronto evidenzia immediatamente due grandi vincoli del modello teorico rispetto a quello empirico: sottostima fortemente il rischio delle code (guardate quante colonnine verdi escono dalla curva teorica arancione nella parte destra del grafico) e sottostima anche la probabilità degli eventi centrali, quelli concentrati in un intervallo di rendimento contenuto.

Trading in opzioni 2.0: cosa significa tutto ciò, in pratica?

Se si fa trading non-direzionale in opzioni – scrive Domenico Dall’Olio, professore a contratto di Strumenti e Mercati Finanziari all’Università Ca’ Foscari di Venezia e responsabile del sito TradePort – l’unico statisticamente premiante nel lungo periodo, allora l’istogramma verde è la premessa statistica alla correttezza dell’impianto operativo adottato: per la maggior parte del tempo il titolo in esame non mostra una capacità di movimento significativa, da cui il vantaggio dell’essere venditori di opzioni confidando nel fatto che difficilmente il prezzo del titolo potrà esplodere in un senso o nell’altro nel lasso di tempo considerato. Ma, e questo è un “ma” grande come una casa, bisogna essere preparati ad un rischio piccolo, ma comunque non nullo, di trovarsi di fronte ad un movimento violento e improvviso, capace di spazzare via il proprio capitale finanziario e psicologico. Da cui la necessità di una ferrea gestione del rischio, basata su un piano operativo che per definizione non può essere basato sul modello Normale: esso non prende neppure in considerazione gli eventi drammatici da cui dobbiamo essere preparati a difenderci!

Trading in opzioni 2.0: ma c’è anche un altro aspetto da considerare

In effetti – scrive Domenico Dall’Olio, professore a contratto di Strumenti e Mercati Finanziari all’Università Ca’ Foscari di Venezia e responsabile del sito TradePort – il modello storico risolve un grande problema, quello della sottostima del rischio di eventi estremi, ma ne solleva un altro, che bisogna affrontare nel modo giusto. Ne parliamo la prossima volta!

Nel frattempo vi invito a “giocare” con il nostro calcolatore gratuito di probabilità. Lo trovate spiegato mediante un breve video dimostrativo sul sito di TradePort alla pagina dedicata agli strumenti utili (link http://www.quantoptions.it/strumenti-utili/), nella quale troverete anche il link per scaricarlo.”

PARTE 1 https://blog.ilgiornale.it/trading/2018/04/03/trading-in-opzioni-2-0/