Vendere volatilità

“Le strutture in opzioni – scrive Francesco Placci direttore Ufficio Studi di Algoritmica.pro – che meglio di tutte consentono di vendere volatilità sono lo short Strangle e lo short Straddle.

La prima strategia consiste nella vendita simultanea di un’opzione Call e un’opzione Put out of the money di pari scadenza, mentre lo short Straddle consiste nella vendita simultanea di un’opzione Call e di un’opzione Put at the money di pari scadenza.

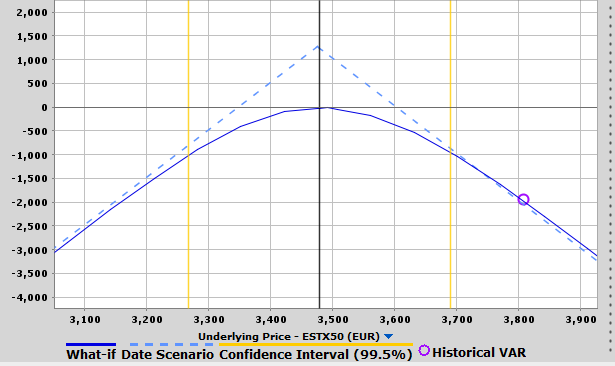

Di seguito vi mostro il playoff a scadenza e il playoff at now di entrambe le strategie.

il playoff a scadenza e il playoff at now di short Strangle e lo short Straddle

Come potete vedere – continua Francesco Placci direttore Ufficio Studi di Algoritmica.pro – entrambe le strategie sono profittevoli alla scadenza se sottostante rimane all’interno di un determinato range di prezzo, individuato dai cosiddetti breakeven point. Ma questa è soltanto una parte della storia, cosa accade prima della scadenza? Senza entrare nel dettaglio delle greche possiamo riassumere dicendo che le strategie sono profittevoli anche prima della scadenza se:

- si verifica un calo della volatilità implicita (le strategie sono vega negative)

- grazie al passaggio del tempo (le strategie sono theta positive)

- per la mancanza di un movimento direzionale del sottostante (le strategie sono gamma negative)

Ovviamente queste tre variabili interagiscono tra loro e la profittabilità delle nostre strategie dipenderà dalla loro combinazione.

Se è vero – prosegue Francesco Placci direttore Ufficio Studi di Algoritmica.pro – che la volatilità ha un comportamento mean reverting, ossia tende a ritornare verso i suoi valori medi, allora è opportuno aprire queste strategie su livelli medio-alti di volatilità. Abbiamo però visto nel post precedente che livelli eccessivamente alti di volatilità sono sconsigliabili. Ciò era dimostrato empiricamente attraverso un backtest di vendita sistematica di volatilità.

Poiché la volatilità tende a ritornare verso i suoi valori medi e il passaggio del tempo gioca sempre a nostro favore, bisogna focalizzare l’attenzione sulla direzionalità del sottostante. Movimenti eccessivi al rialzo o al ribasso causeranno una perdita per le nostre strategie. Per questo motivo è prassi comune presso gli istituzionali intervenire in delta hedging, prendendo posizione sul sottostante per contrastarne i movimenti avversi. Se il mercato sale si compra sottostante, se il mercato scende si vede sottostante.

Se vuoi conoscere le nostre strategie in opzioni a rischio contenuto clicca su www.algoritmica.pro

Quello che si cerca di fare – scrive Francesco Placci direttore Ufficio Studi di Algoritmica.pro – è di “neutralizzare” la direzionalità. Solitamente questo si ottiene rendendo la strategia delta neutrale. Nel caso in questione significa che la strategia non ha direzionalità e che un rialzo o un ribasso del sottostante di entità non eccessiva nuocciono in piccola parte e nella stessa misura alla nostra strategia, almeno in teoria.

Occorre tuttavia considerare un aspetto fondamentale: la volatilità implicita è asimmetrica. Se il mercato sale la volatilità scende, se il mercato scende la volatilità sale. Non è un aspetto di poco conto che deve essere considerato nella gestione della nostra strategia di trading.

Se la strategia è delta neutrale, ossia neutrale nei confronti dei movimenti del sottostante, non è neutrale – scrive Francesco Placci direttore Ufficio Studi di Algoritmica.pro – nei confronti del comportamento del mercato ed in particolare nella relazione esistente tra volatilità e direzione. Se il mercato sale la strategia subirà una perdita dovuta al movimento del sottostante ma con buona probabilità beneficerà di un calo della volatilità. Se il mercato scende la strategia subirà una perdita dovuta al movimento del sottostante e con buona probabilità anche una perdita dovuta all’aumento di volatilità.

Una strategia delta neutrale infatti non è veramente neutrale nei confronti del mercato per via della relazione inversa esiste tra la volatilità e direzionalità. Questo concetto viene comunemente definito come Delta-Vega Hedging, e significa gestire una posizione in modo da neutralizzare il più possibile la direzionalità del sottostante considerando nell’equazione la relazione esistente tra direzionalità e volatilità.

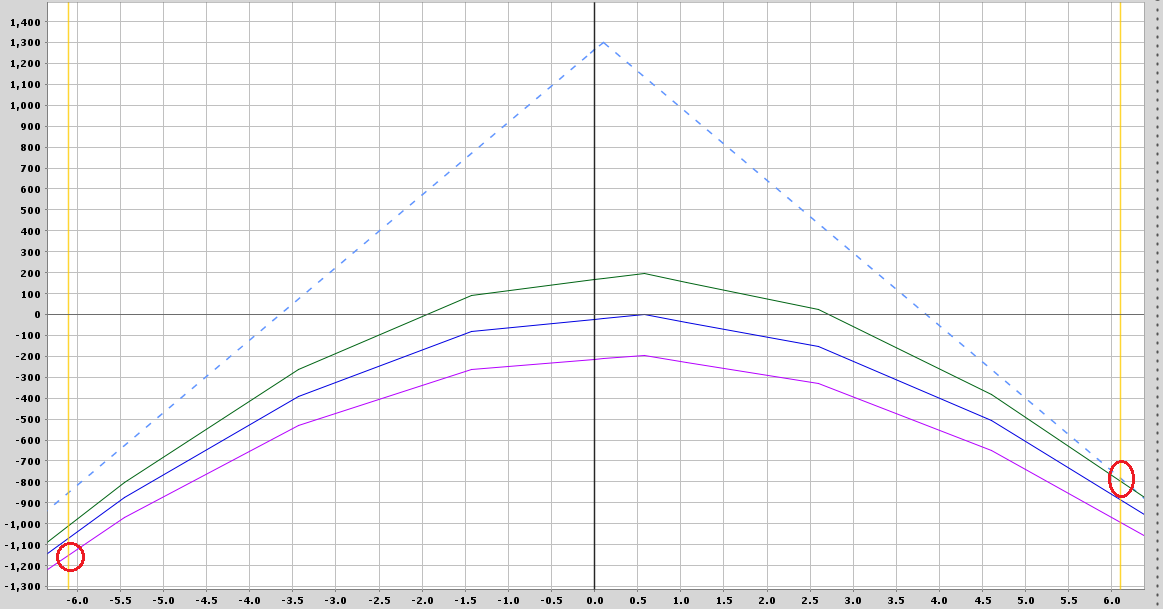

Di seguito vi mostro uno short Straddle che ho in essere in questo momento. La linea azzurra tratteggiata rappresenta il payoff a scadenza, la blu la curva at now, la verde la curva at now con una diminuzione della volatilità del 15% la viola la curva at now con un aumento della volatilità del 15%.

Di seguito vi mostro uno short Straddle che ho in essere in questo momento. La linea azzurra tratteggiata rappresenta il payoff a scadenza, la blu la curva at now, la verde la curva at now con una diminuzione della volatilità del 15% la viola la curva at now con un aumento della volatilità del 15%.

Come potete notare – scrive Francesco Placci direttore Ufficio Studi di Algoritmica.pro – quando il sottostante arriva a 3 deviazioni standard rappresentate delle 2 linee gialle verticali la strategia perde in caso di ribasso del sottostante circa 1150 € e circa 800 € in caso di rialzo, nonostante la strategia sia delta neutrale. Questo di verifica a causa della relazione esistente tra volatilità implicita e direzione. Perché la strategia sia effettivamente neutrale nei confronti del mercato occorre bilanciarla attraverso la vendita di un maggior numero di opzioni call oppure attraverso posizioni short sul sottostante. Il delta di strategia assumerà valori leggermente negativi rendendo la strategia effettivamente neutrale nei confronti del mercato.

Per chi volesse approfondire il concetto allego uno studio di due accademici coreani che, Koh e Cho che dimostra come attraverso il Delta-Vega Hedging sia possibile ridurre il drawdown di strategia addirittura di un 50% senza sacrificare i rendimenti.”

Se vuoi conoscere le nostre strategie in opzioni a rischio contenuto clicca su www.algoritmica.pro