Absolute momentum

“Voglio proporre oggi a tutti i lettori – scrive Francesco Placci direttore Ufficio Studi di Algoritmica.pro – un libro che ho trovato interessante, e che per la sua semplicità è veramente alla portata di tutti. Il titolo è Dual Momentum Investing: An Innovative Strategy for Higher Returns with Lower Risk di Gary Antonacci.

La metodologia di investimento Dual Momuentum che viene spiegata nei dettagli all’interno del libro è una strategia trend following, che utilizza il momentum per la selezione degli asset da detenere in portafoglio. I rendimenti ottenuti sono a dir poco stupefacenti.

La semplicità paga!

Entrando nei dettagli della strategia, occorre fare una prima distinzione tra relative momentum e absolute momentum.

Con relative momentum – scrive Francesco Placci direttore Ufficio Studi di Algoritmica.pro – si intende la performance ottenuta da un sottostante paragonandola alla performance di altri sottostanti che possono entrare a far parte della composizione del portafoglio.

Con absolute momentum si intende la performance di un sottostante unicamente rispetto a se stesso, oppure rispetto ad un benchmark.

Partecipa il prossimo 25 e 26 maggio all’imperdibile seminario sul trading quantitativo in opzioni: per la prima volta Francesco Placci svelerà due strategie in opzioni con una equity line a 45 gradi … clicca su https://independentmedia.lpages.co/workshop-opzioni-lombard/

Un semplice esempio chiarirà le cose. Supponiamo – scrive Francesco Placci direttore Ufficio Studi di Algoritmica.pro – di avere un portafoglio che può essere composto da tre etf, azionario America (SPY), azionario globale ex-America (ACWI), obbligazionario Usa (BIL). Ogni mese il portafoglio necessita un ribilanciamento. Andiamo a calcolare le performance a 12 mesi di ogni etf. Paragoniamo i due etf azionari tra loro (relative momentum) e selezioniamo il migliore. In fase negative di mercato anche il migliore tra i due potrà avere rendimenti negativi. Possiamo ora paragonare le performance del miglior etf azionario con il nostro benchmark, etf obbligazionario. Se selezioniamo quindi il migliore tra i due e investiamo tutto portafoglio su quest’ultimo.

Come vedete – scrive Francesco Placci direttore Ufficio Studi di Algoritmica.pro – si tratta di un meccanismo di selezione estremamente semplice, occorre effettuare un ranking dei titoli che possono entrare a far parte del portafoglio. Se il migliore ha performance positive rispetto al benchmark si investe tutto sul migliore etf, altrimenti si investe tutto sul benchmark.

Questa metodologia può essere applicata anche ad altre asset class, inserendo nel portafoglio ulteriori etf, come ad esempio l’oro o altre commodities.

I rendimenti – scrive Francesco Placci direttore Ufficio Studi di Algoritmica.pro – che si ottengono con questa metodologia sovraperformano di parecchio un portafoglio 100% azionario, poiché sono in grado di ridurre notevolmente il drawdown nelle fasi negative dei mercati azionari.

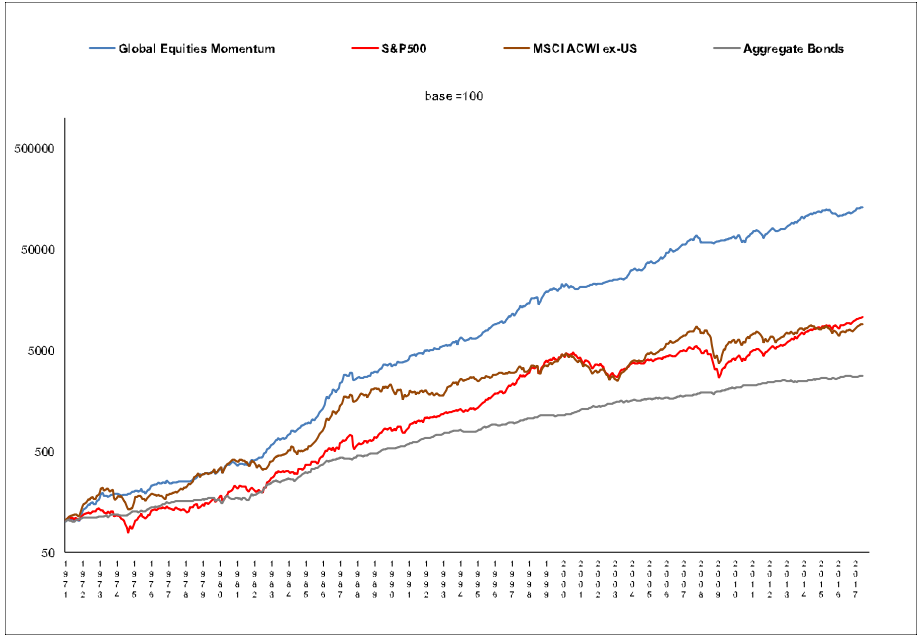

Vi mostro di seguito le performance storiche del portafoglio GEM (Global Equities Momentum) aggiornate da Gary Antonacci.

le performance storiche del portafoglio GEM (Global Equities Momentum)

È possibile seguire le performance di questo portafoglio al seguente link: http://www.optimalmomentum.com/gem_trackrecord.html

Quali sono i pro e i contro di questa strategia?

Partecipa il prossimo 25 e 26 maggio all’imperdibile seminario sul trading quantitativo in opzioni: per la prima volta Francesco Placci svelerà due strategie in opzioni con una equity line a 45 gradi … clicca su https://independentmedia.lpages.co/workshop-opzioni-lombard/

Pro:

- La semplicità, che la rende estremamente semplice ed economica da implementare

- La meccanicità, è basata su regole che non lasciano spazio ad alcuna discrezionalità

- E’ basata su comportamenti del mercato, ossia la persistenza del trend, verificata e confermata da numerosi trattati accademici

- Poco dispendiosa in termini di tempo

Contro:

- Mancanza di diversificazione, essendo tutto il capitale investito in un unico strumento finanziario

- Psicologicamente difficile da applicare, immaginate di dover investire il 100% del vostro patrimonio un mese in azionario, il mese seguente in obbligazioni, il mese seguente in oro… Ne sareste in grado?

- Il ribilanciamento mensile non è ovviamente tempestivo, in caso di crash di mercato la strategia può subire significativi drawdown che possono essere recuperati, come mostrato dai backtests, ma sappiamo che il futuro si può discostarsi sensibilmente da quello che è accaduto in passato

Nonostante le ultime considerazioni – conclude Francesco Placci direttore Ufficio Studi di Algoritmica.pro – vi suggerisco caldamente la lettura del libro, è stupefacente notare che una semplicissima strategia sia stata in grado di ottenere performances nettamente superiori alla maggioranza dei gestori di fondi.”