Dove il mercato paga di più: una bussola quantitativa sui bond euro a cura di Ilaria Ferrari

RUBRICA OBBLIGAZIONI

Nel mercato obbligazionario, due titoli simili possono offrire rendimenti diversi.

Al convegno di LombardReport.com del 9 maggio ho presentato uno strumento operativo, una bussola per distinguere bond “cari” e bond “convenienti”.

L’idea è semplice. Lo spread di un’obbligazione può essere scomposto in tre principali fattori di rischio:

• credito

• tasso

• liquidità

Stimando il peso medio di questi fattori sul mercato, otteniamo uno “spread teorico”.

La differenza rispetto allo spread osservato sul mercato genera un residuo e da qui nasce il ranking.

Il ranking NON è un modello di pricing né un trading system, è uno strumento comparativo.

• Residui positivi → bond relativamente convenienti

• Residui negativi → bond relativamente cari

Cosa emerge oggi dal mercato (dati al 19 giugno 2026)

Il dataset costruito, che è allegato all’articolo e i lettori potranno filtrare e ordinare secondo le proprie specifiche esigenze operative, mostra alcune evidenze.

1. Le opportunità sono fuori dai radar tradizionali

In cima al ranking corporate troviamo:

• emittenti medio-piccoli (Borgosesia, Trevi – Finanziaria Industriale, Gpi, Alerion Clean Power, etc.)

• duration contenuta (duration media dei primi dieci titoli < 5)

per i quali, secondo il modello, il premio per il rischio è più generoso della media.

2. I bond “cari” sono spesso i soliti noti

In fondo al ranking corporate troviamo prevalentemente:

• grandi emittenti bancari (Bng Bank, Unicredit, Mediobanca Banca Di Credito Finanziario, etc.)

• duration elevata (duration media degli ultimi dieci titoli > 10)

per i quali, secondo il modello, il mercato offre un premio meno generoso della media.

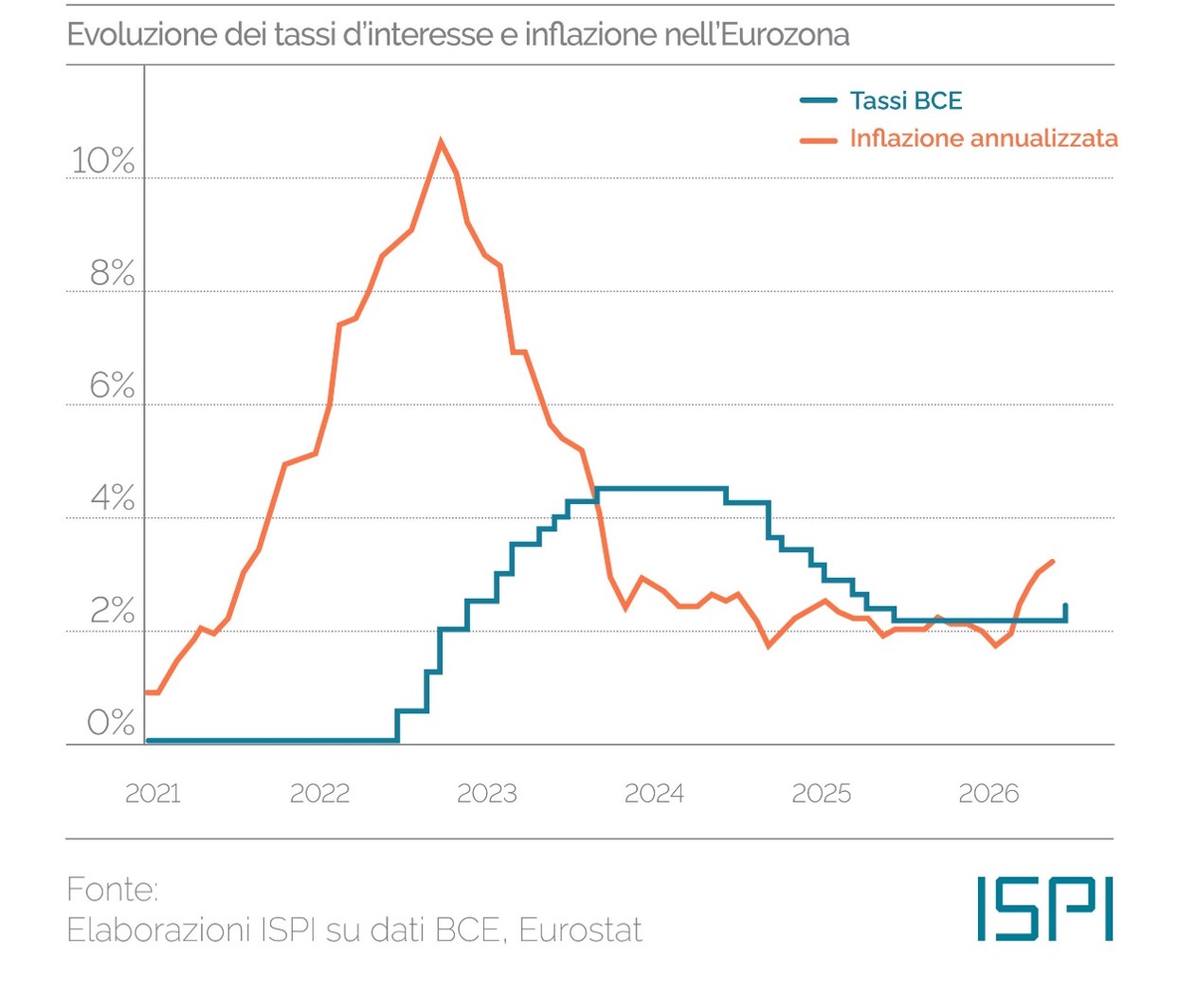

3. Oggi il tema è la duration

Nel mercato obbligazionario del 2026 il tema duration è tornato al centro.

I titoli a lunga scadenza tendono a risultare più “cari”, le scadenze medio-brevi appaiono invece più efficienti.

Questo è coerente con uno scenario macro in cui:

• la BCE ha alzato i tassi di 25 bps, senza dare particolari indicazioni sulle prossime mosse

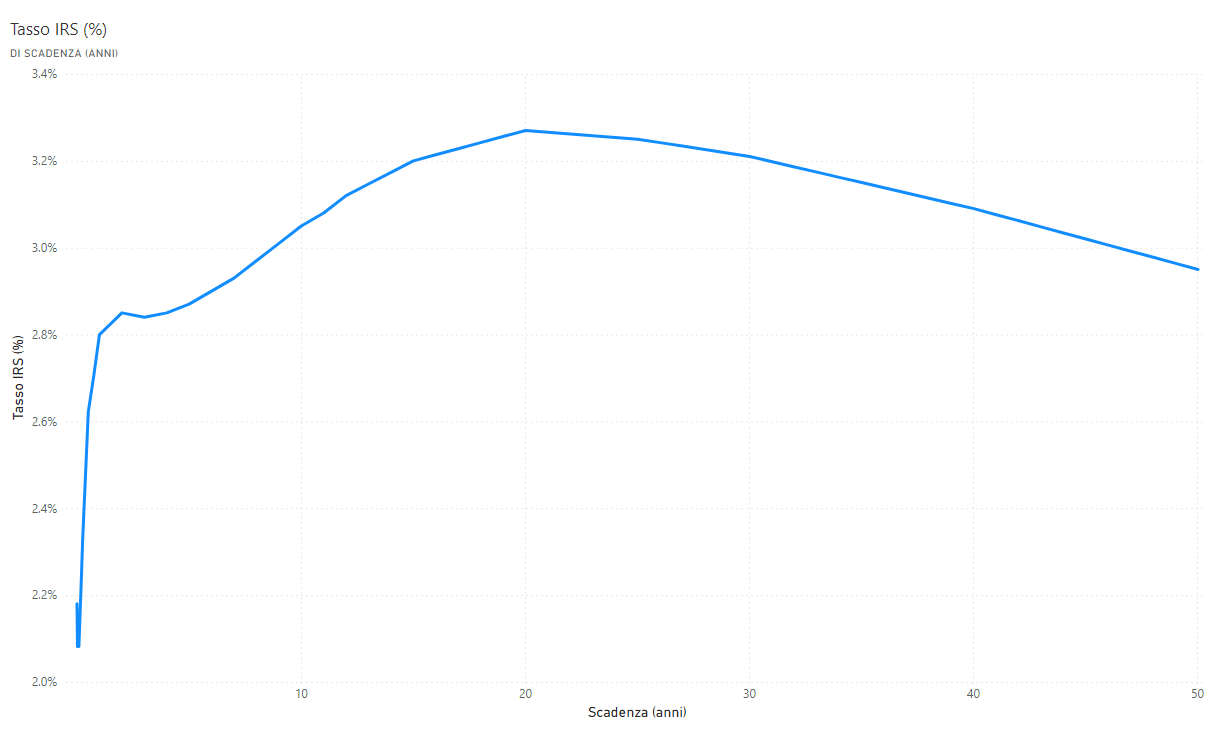

• la curva dei rendimenti euro ha subito un leggero steepening, ma è ancora relativamente piatta rispetto ad altri periodi storici

4. Anche nei governativi emergono anomalie

Nel segmento governativo il ranking suggerisce maggiore interesse sulle scadenze intermedie, mentre diversi ultra-long risultano relativamente meno attraenti.

Casi interessanti emergono su titoli periferici (es. Grecia) con premio elevato.

Un esempio operativo: obiettivo cedola (reddito)

Immaginiamo un investitore con un budget di 30.000€, che desidera generare un reddito integrativo alla pensione, evitando emittenti troppo rischiosi e privilegiando scadenze medio-termine.

Applicando alcuni filtri al ranking corporate:

• Lotto Minimo = 1.000

• Tipo Bond ≠ “One Coupon”, “Zero Coupon”

• Mercato ≠ “Euronext Access Milan Professional Segment PM”, “Euronext Access Milan Professional Segment”

• Scadenza = 2029/2030/2031

• Probability of Default Lifetime ≤ 1,00%

• Subordinazione ≠ 1

• Residuo ≥ 0

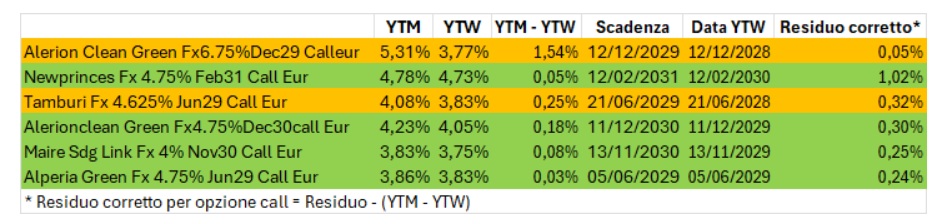

emerge una selezione di titoli coerente con questi obiettivi:

Attenzione però all’opzionalità.

Tutti i titoli selezionati incorporano una opzione call, che può essere esercitata dall’emittente prima della scadenza. Questo significa che il rendimento a scadenza (YTM) può non essere quello che sarà effettivamente realizzato.

Per questo è fondamentale analizzare:

• la data di possibile call

• la probabilità che venga effettivamente esercitata

Un bond che appare conveniente nel ranking potrebbe infatti esserlo meno se è probabile un rimborso anticipato. In altre parole, una parte dello spread può derivare proprio dal rischio che il bond non arrivi a scadenza.

Si tratta di una variabile non inclusa nel modello, che richiede quindi un approfondimento separato.

Dopo un’analisi dei prospetti di emissione delle singole obbligazioni, ecco il risultato: in verde i titoli che il nostro investitore potrebbe inserire in portafoglio e in arancione quelli esclusi poiché

• Yield To Maturity >> Yield To Worst → elevata probabilità di rimborso anticipato

• la data di probabile call è inferiore alla scadenza desiderata

Disclaimer: il ranking non è una raccomandazione d’acquisto o vendita, ma uno strumento di screening, a cui devono necessariamente seguire degli approfondimenti. Ogni decisione va sempre contestualizzata rispetto agli obiettivi e alla propensione al rischio dell’investitore. Ilaria Ferrari è una giornalista pubblicista e non detiene i titoli oggetto delle sue analisi.

Next step: Il report sarà pubblicato con cadenza mensile e potrà essere arricchito, anche grazie ai feedback dei lettori.

obbligazioni_borsa_italiana_2026.06.19_LR