Il mercato obbligazionario non festeggia: normalizza

Il mercato obbligazionario sta dicendo una cosa molto precisa: l’inflazione fa meno paura, ma il denaro resta caro.

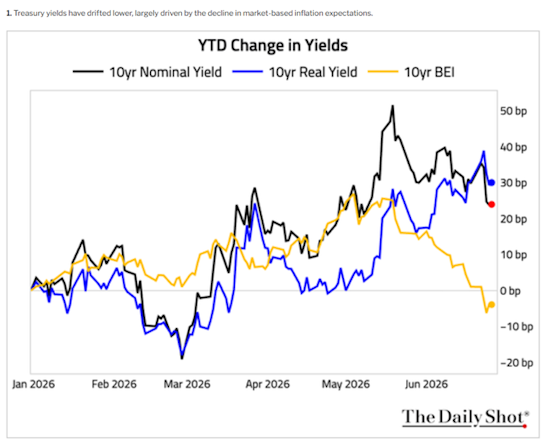

Questo grafico del Treasury USA a 10 anni è molto più interessante di quanto sembri a prima vista.

La linea nera mostra il rendimento nominale del decennale americano. Dopo il picco di maggio, i rendimenti sono scesi. Fin qui nulla di sorprendente.

LEGGI IN PROVA LOMBARDREPORT: CLICCA QUI

Ma il punto vero è un altro: perché sono scesi?

La risposta arriva dalla linea gialla: il breakeven inflation a 10 anni, cioè l’inflazione attesa dal mercato. Questa componente si è sgonfiata in maniera netta. In altre parole, il mercato non sta più pagando lo stesso premio per il rischio inflazione.

La linea blu, invece, racconta una storia diversa: i rendimenti reali restano elevati. E questo significa una cosa molto semplice: il costo reale del denaro rimane alto.

LEGGI IN PROVA LOMBARDREPORT: CLICCA QUI

Quindi attenzione: non siamo davanti a un mercato che dice “la Fed sta per tornare espansiva”. Siamo davanti a un mercato che dice: “l’inflazione attesa si raffredda, ma le condizioni finanziarie restano dure”.

Per i bond è una buona notizia, perché il calo delle aspettative di inflazione può sostenere i prezzi obbligazionari.

Per l’azionario il discorso è più sottile. Meno inflazione aiuta. Ma rendimenti reali alti significano multipli più compressi, maggiore selettività e meno spazio per comprare tutto indistintamente.

La sintesi è questa: il mercato non sta comprando una festa. Sta comprando una normalizzazione.

E nelle normalizzazioni non vince chi corre dietro al rumore. Vince chi capisce quale componente del rendimento si sta muovendo: inflazione, tasso reale o premio al rischio.

Piccola postilla. Se quella riportata sul grafico è la situazione negli Stati Uniti, possiamo immaginare che l’Europa seguirà a ruota questo andamento.

LEGGI IN PROVA LOMBARDREPORT: CLICCA QUI