S&P 500, il 2026 corre più della storia ma entra nel tratto più insidioso

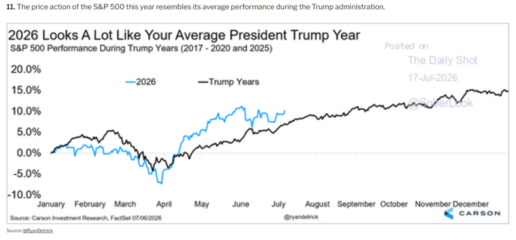

Wall Street ha ormai imparato che durante le presidenze Trump il rumore politico può essere assordante senza necessariamente produrre un mercato ribassista. Annunci sui dazi, minacce commerciali, cambiamenti di tono e dichiarazioni improvvise scuotono gli indici, ma spesso finiscono per creare correzioni che gli investitori utilizzano per rientrare. Anche il 2026 ha rispettato questo copione: partenza moderatamente positiva, indebolimento tra febbraio e marzo, una caduta più seria all’inizio di aprile e poi un recupero tanto rapido da riportare l’S&P 500 vicino al +10% già nella prima metà di luglio.

Source: @RyanDetrick

Il confronto con la performance media degli anni della presidenza Trump, comprendendo il periodo 2017-2020 e il 2025, è sorprendente nella forma ma molto meno nei numeri. La sequenza dei movimenti è simile, tuttavia il 2026 ha esasperato entrambe le direzioni: è sceso più in basso durante la correzione primaverile e ha recuperato più velocemente. A metà luglio la media degli anni trumpiani si trovava attorno al +5%, mentre l’indice attuale viaggia circa cinque punti sopra. Una parte consistente del rialzo che storicamente maturava tra agosto e dicembre sembra quindi essere stata già anticipata.

LEGGI IN PROVA LOMBARDREPORT: CLICCA QUI

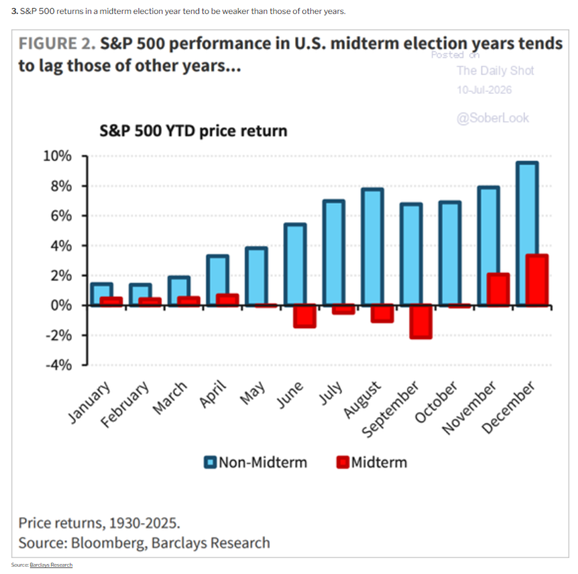

A complicare il quadro interviene il ciclo elettorale americano. Il 2026 è un anno di elezioni di metà mandato e, dal 1930 al 2025, questi anni hanno prodotto rendimenti nettamente inferiori rispetto agli altri. Nelle annate non elettorali l’S&P 500 tende a costruire progressivamente un guadagno che arriva vicino al 9-10% a dicembre. Negli anni di midterm, invece, la performance media resta quasi ferma nei primi mesi, diventa negativa o comunque molto debole tra giugno e ottobre e recupera soltanto nell’ultima parte dell’anno, chiudendo mediamente attorno al 3%.

Source: Barclays Research

Si incontrano dunque due indicazioni stagionali contrastanti. La prima suggerisce che il 2026 stia seguendo il comportamento tipico degli anni di Trump, generalmente favorevole nella seconda metà dell’anno. La seconda ricorda che proprio durante le elezioni di metà mandato il mercato tende a inciampare nei mesi estivi e all’inizio dell’autunno. Il punto più interessante è che l’S&P 500 non si trova in ritardo rispetto a queste medie, ma enormemente in anticipo: a luglio ha già raggiunto il rendimento che gli anni non-midterm registrano normalmente soltanto a dicembre, mentre supera parecchio il risultato medio finale delle annate midterm.

LEGGI IN PROVA LOMBARDREPORT: CLICCA QUI

Questo non implica che il rialzo debba necessariamente terminare, ma rende meno credibile una prosecuzione lineare con la stessa velocità osservata da aprile. Il mercato potrebbe continuare a salire attraverso rotazioni settoriali, pause e correzioni anche brusche, soprattutto nel tratto statisticamente più debole compreso tra agosto e ottobre. La reazione a questi eventuali ribassi sarà più importante della correzione stessa: finché la debolezza verrà comprata e i minimi resteranno crescenti, il vantaggio accumulato dal 2026 rappresenterà un segnale di forza. Qualora invece l’indice iniziasse a perdere rapidamente terreno, la stagionalità delle midterm offrirebbe una spiegazione meno rassicurante di quanto suggerisca il semplice paragone con gli anni di Trump.

LEGGI IN PROVA LOMBARDREPORT: CLICCA QUI