Hyperscaler: la Borsa sogna, il free cash flow frena

Per mesi ci siamo raccontati che l’intelligenza artificiale fosse una specie di bancomat tecnologico: metti dentro chip, server e algoritmi, tiri fuori produttività, ricavi, margini e gloria in Borsa.

Bellissima storia, ma poi arriva sempre il ragioniere con la matita rossa. Perché l’AI generativa non vive nell’aria, ma vive dentro data center enormi, consuma energia, divora semiconduttori, richiede infrastrutture, fibra, manutenzione, personale tecnico e investimenti continui. Che significa? Prima di produrre cassa, bisogna bruciare cassa.

LEGGI IN PROVA LOMBARDREPORT: CLICCA QUI

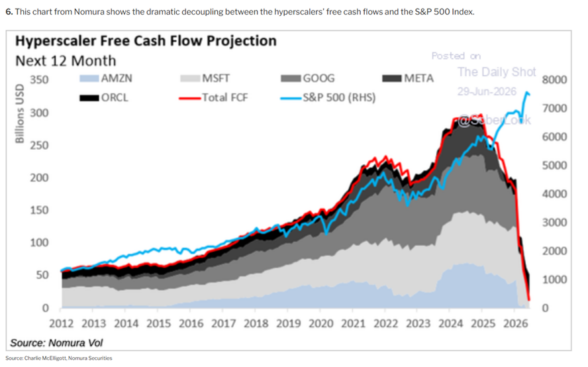

Ed è qui che la storia degli hyperscaler diventa interessante. Amazon, Microsoft, Google, Meta e Oracle per anni sono stati percepiti come macchine perfette da free cash flow. Il mercato li premiava perché crescevano, dominavano e soprattutto generavano liquidità. Oggi invece il paradigma si è complicato: per restare in testa nella corsa all’intelligenza artificiale devono investire con forza. Il risultato è un distacco sempre più evidente tra aspettative di Borsa e dinamica della cassa. L’S&P 500 continua a guardare verso l’alto, mentre il free cash flow aggregato degli hyperscaler nelle proiezioni si piega violentemente. Il mercato continua a comprare il sogno, ma la cassa inizia a presentare il conto.

Source: Charlie McElligott, Nomura Securities

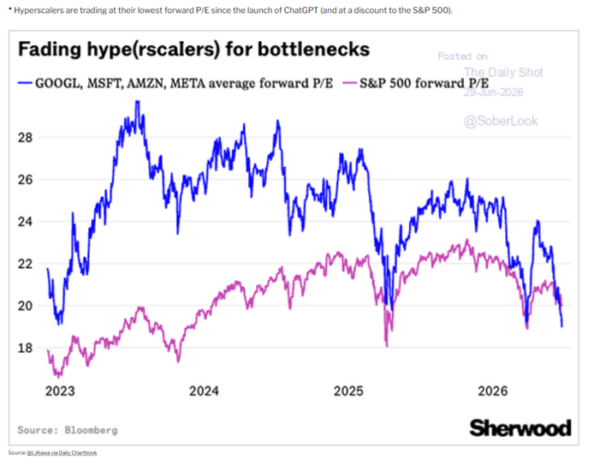

E qui arriva il secondo punto, forse ancora più importante. Questi colossi non trattano più con il premio di valutazione che avevano nel pieno dell’entusiasmo AI. Il P/E forward medio di Google, Microsoft, Amazon e Meta è sceso sui minimi dal lancio di ChatGPT ed è ormai vicino, se non sotto, quello dell’S&P 500.

LEGGI IN PROVA LOMBARDREPORT: CLICCA QUI

Source: @LJKawa via Daily Chartbook

Quindi attenzione: non siamo necessariamente davanti alla solita bolla dove tutto costa caro e nessuno guarda i numeri. Siamo davanti a qualcosa di più sottile. Il mercato ha capito che l’AI è potente, ma ha anche capito che è tremendamente capital intensive. Non basta dire “AI” per moltiplicare gli utili, bisogna vedere chi riuscirà a trasformare miliardi di capex in margini veri, ricavi veri e free cash flow vero. Perché alla fine la Borsa può innamorarsi delle storie, ma prima o poi torna sempre a casa dalla cassa.

LEGGI IN PROVA LOMBARDREPORT: CLICCA QUI

E la domanda è brutale: gli hyperscaler stanno costruendo l’autostrada del futuro o stanno scavando una voragine di investimenti che richiederà anni per essere monetizzata?

Il mercato per ora sembra dire: credo ancora nell’AI, ma non pago più qualsiasi prezzo per crederci. Ed è proprio qui che la partita diventa interessante.