Tecnologia oltre la bolla dot-com: Wall Street è troppo concentrata?

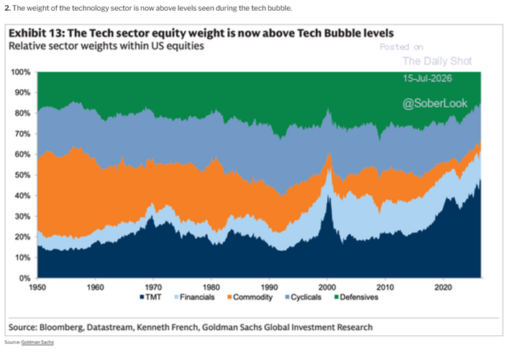

La tecnologia pesa oggi sul mercato azionario americano più di quanto pesasse durante la bolla internet. Il dato che fotografa il grafico riportato qui sotto è impressionante, ma va maneggiato con cura perché la quota indicata comprende l’intero comparto TMT, quindi tecnologia, media e telecomunicazioni, e misura il peso relativo delle società quotate, non il loro grado di sopravvalutazione. Tuttavia il messaggio resta piuttosto chiaro: una parte crescente della performance di Wall Street dipende ormai da un numero ristretto di grandi aziende.

Source: Goldman Sachs

Alla fine degli anni Novanta il settore tecnologico aveva conquistato uno spazio enorme negli indici, alimentato dalla convinzione che internet avrebbe riscritto l’economia mondiale. L’intuizione era corretta, mentre molte valutazioni erano semplicemente assurde. Oggi la storia si ripresenta con protagonisti diversi e bilanci assai più robusti: le maggiori società tecnologiche generano utili, possiedono montagne di liquidità, controllano infrastrutture digitali difficilmente replicabili e stanno investendo cifre gigantesche nell’intelligenza artificiale. Sarebbe quindi superficiale sovrapporre automaticamente il 2026 al 2000.

LEGGI IN PROVA LOMBARDREPORT: CLICCA QUI

Il problema nasce dalla concentrazione. Quando il settore TMT arriva a rappresentare quasi la metà del mercato, l’indice smette progressivamente di essere una fotografia equilibrata dell’economia americana e diventa una scommessa collettiva sulla capacità delle grandi piattaforme, dei produttori di semiconduttori e delle società legate al cloud di continuare a far crescere utili e fatturato a ritmi elevati. Basta che una parte di queste aspettative venga ridimensionata perché la correzione di poche azioni produca effetti molto più ampi sull’intero listino.

Il confronto storico evidenzia anche ciò che Wall Street ha lasciato indietro. Materie prime, finanziari, titoli ciclici e difensivi occupano complessivamente uno spazio sempre più ridotto. Non significa necessariamente che questi comparti siano destinati a recuperare subito, ma segnala una sproporzione che prima o poi potrebbe favorire una rotazione. Il mercato, del resto, non deve aspettare che la tecnologia entri in crisi: è sufficiente che gli utili degli altri settori comincino a sorprendere positivamente oppure che il rapporto fra crescita attesa e prezzo diventi più conveniente altrove.

LEGGI IN PROVA LOMBARDREPORT: CLICCA QUI

Questo genere di concentrazione non costituisce da solo un segnale di vendita. Durante i grandi trend rialzisti i leader tendono a diventare sempre più pesanti e possono restarlo molto più a lungo di quanto suggeriscano prudenza e buon senso. È però un avvertimento per chi ritiene di essere diversificato soltanto perché possiede un indice americano: dietro molte centinaia di titoli si nasconde ormai un’esposizione dominante allo stesso tema, agli stessi flussi finanziari e, in buona parte, alle stesse aspettative sull’intelligenza artificiale. La tecnologia può continuare a salire, ma da questi livelli ogni delusione costa più cara.

LEGGI IN PROVA LOMBARDREPORT: CLICCA QUI