Eccovi un trading system vincente !

Richard Dennis sosteneva che puoi prendere un trading system che fa i milioni, pubblicarlo sul Wall Street Journal e sicuramente nessuno ci crederà, nessuno pur credendoci lo traderà, nessuno lo utilizzerà in qualche modo. Erano gli anni ’70 e Richard Dennis fece la nota scommessa che partorì il caso delle Targarughe ma non voglio raccontarvi questa storia che peraltro tutti conoscono (digitate su google Richard Dennis et voilà …). Voglio semplicemente dirvi che è vero, puoi pubblicare sul giornale il codice aperto di un trading system che produce soldi e puoi stare sicuro che non lo traderà nessuno e rimedierai solo insulti.

Questo articolo è gentilmente concesso dal sito www.robotrader.it di Algoritmica.pro

“Proviamo a pensare un po’ fuori dagli schemi – scrive Francesco Placci su www.robotrader.it – quello che solitamente si fa utilizzare la sessione diurna per le strategie di trading. Tuttavia potrebbero esistere delle inefficienze anche nella sessione notturna o addirittura in sessioni customizzate. Per questo motivo vi propongo oggi un semplice sistema che va ad operare con logiche di mean reverting sul future S&P500, sottostante che risponde bene ad una operatività contro trend.

Occorre quindi creare una sessione di trading che vada dalle 16:00 alle 09:30 orario americano. Per il data1 utilizziamo un time frame a 15 minuti per il data2 utilizziamo un time frame giornaliero entrambi con sessione custom (09:30).

Il codice è di una banalità estrema, quasi imbarazzante – ammette Francesco Placci su www.robotrader.it – e non si tratta ovviamente di un trading system definitivo, piuttosto potrebbe esserne il motore.

Di seguito il codice in formato easylanguage:

input: period(17),std_dev(2.3),mult_range(.75),profit_target(300),stop_loss(700);

condition1 = Range data2>average(range,20)data2*mult_range;

input: period(24),std_dev(2.1),mult_range(.5),profit_target(300),stop_loss(700);

condition1 = Range data2>average(range,20)data2*mult_range;

if condition1 then begin

if entriesshorttoday(date)=0 then sellshort next bar at BollingerBand(o,period,std_dev)data2 limit;

if entrieslongtoday(date)=0 then buy next bar at BollingerBand(o,period,-std_dev)data2 limit;

end;

setprofittarget(profit_target);

setstoploss(stop_loss);

setexitonclose;

La logica del sistema è semplice:

• si compra con ordine di tipo limit al valore della banda di Bollinger inferiore

• si vende con ordine di tipo limiti al valore della banda di Bollinger superiore

• inseriamo un filtro di volatilità che consente di operare solo quando il range della barra precedente è superiore alla sua media. Ciò consente di ridurre il numero di operazioni e di incrementare l’average trade.

• stop loss e profit target per gestire la posizione

• uscita a fine giornata

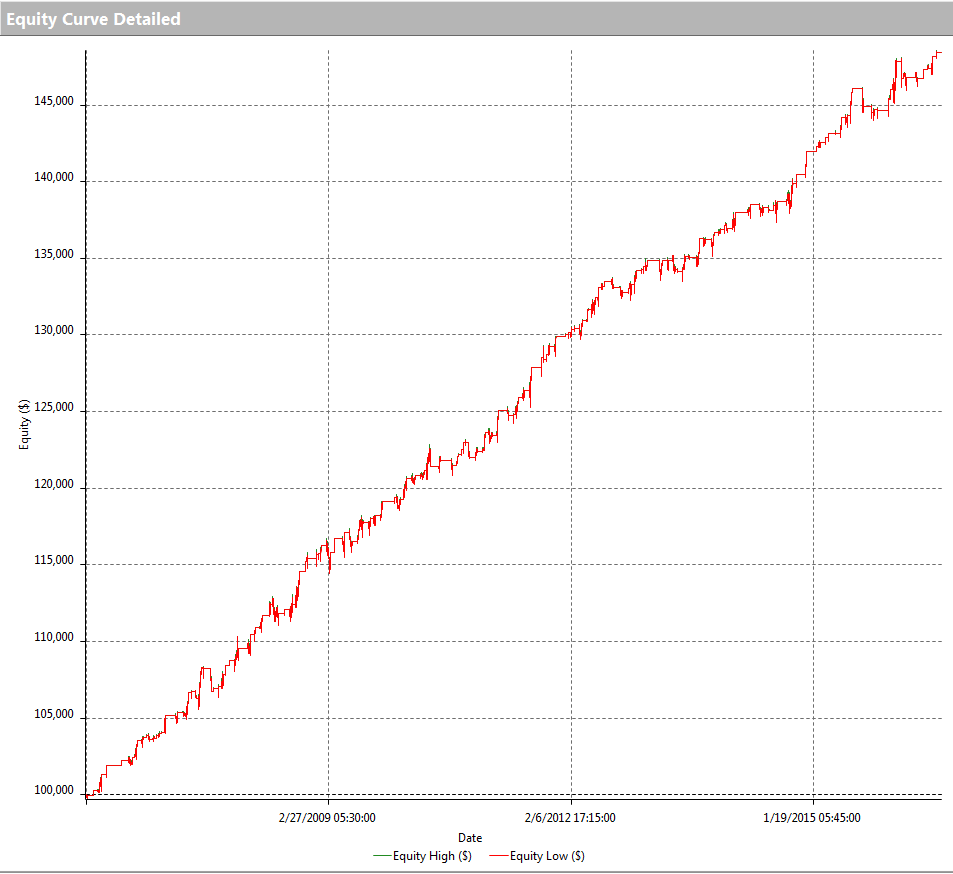

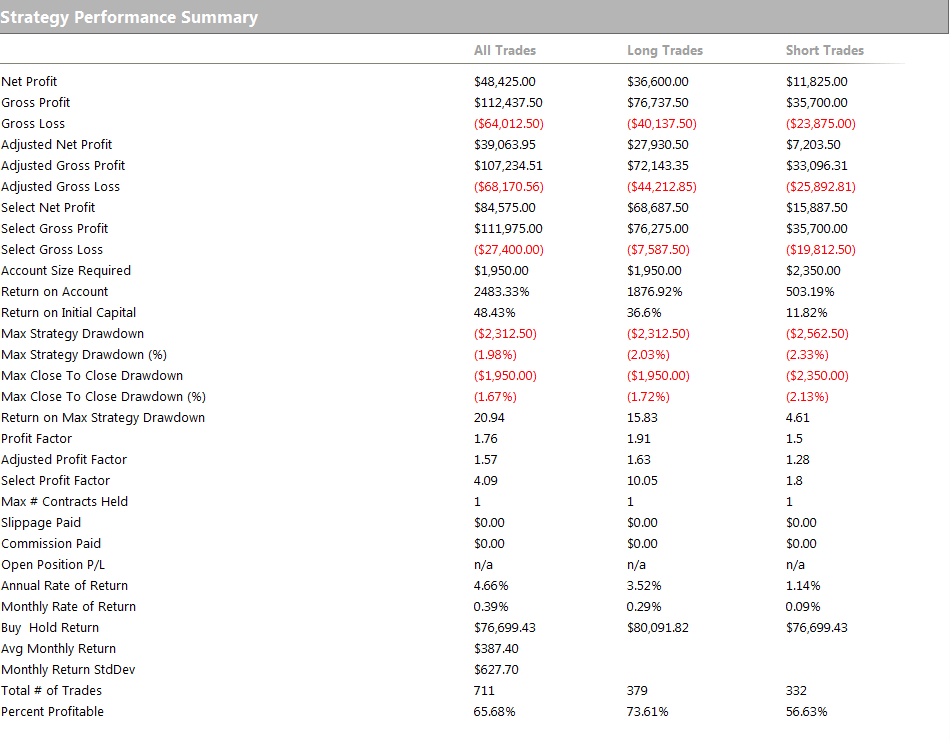

Vi mostro ora la equity line del sistema:

equity trading systems notturno

metriche trading systems notturno

Il lato negativo del sistema è l’average trade, non particolarmente ampio che nella combinazione proposta è pari a $ 68. Le commissioni e lo slippage sono esclusi dal test, tuttavia entrando a mercato con ordini di tipo limit e chiudendo buona parte delle operazioni in profit con ordini di tipo limit, quest’ultimo non dovrebbe essere particolarmente ampio. Modificando comunque l’entità del profit target è possibile incrementarlo.

Faccio notare un errore che ho deciso di lasciare volutamente. La condizione d’ingresso prevede che non si siano ancora verificate delle operazioni. Originariamente volevo che il sistema facessero una unica operazione per sessione. Il comando usato (entriesshorttoday(date)=0) tuttavia ha come riferimento la giornata e non la sessione di trading. Pertanto in alcuni casi è possibile che il sistema faccia due operazioni per sessione, la prima dalle 16:00 alle 24:00 e la seconda dalle 24:00 alle 09:00.

Tanto di più in tutta franchezza non riesco a dirvi – conclude Francesco Placci su www.robotrader.it – avendo partorito il sistema proprio questa mattina. Se ci saranno ulteriori sviluppi o eventuali miglioramenti (invito i lettori dotati di estro e fantasia a darmi una mano!) ve lo proporrò nel prossimo articolo”.