Parliamo ancora una volta di Esprinet, azienda leader nel commercio all’ingrosso di prodotti informatici ed elettronica di consumo in Italia e Spagna.

L’8 marzo Esprinet ha comunicato di aver chiuso il miglior anno della sua storia:

• RICAVI DA CONTRATTI CON CLIENTI: € 4.691 mln, +4% (2020: € 4.492 mln);

• EBITDA ADJUSTED: € 86,1 mln, +25% (2020: € 69,1 mln);

• EBIT: € 68,4 mln, +44% (2020: € 47,6 mln);

• UTILE NETTO: € 44,1 mln, +39% (2020: € 31,8 mln);

• ROCE (Return On Capital Employed): 20,5% (2020: 25,1%).

Come scrive Ilaria Ferrari, editorialista de l’IndipendentediBorsa.it :

“Il Consiglio di Amministrazione ha deliberato di proporre all’Assemblea degli Azionisti di distribuire un dividendo pari a 0.54€ per azione (pay-out ratio pari al 60% circa e dividend yield di poco inferiore al 6%), invariato rispetto al valore pagato nel 2021 (in cui erano stati pagati i dividendi relativi all’anno fiscale 2019 e 2020, avendo nel 2020 sospeso la distribuzione del dividendo).”

Per il 2022 gli analisti di settore prevedono una prima parte dell’anno in cui la dinamica della domanda nel segmento consumer dovrebbe essere meno vivace per poi riprendere verso la tarda primavera, quando l’impatto degli aumenti dell’energia dovrebbe ridursi e l’inflazione rallentare.

La dinamica della domanda del segmento business è invece generalmente prevista come più vivace con una ulteriore accelerazione nel corso dell’anno man mano che i progetti della pubblica amministrazione finanziati dal NextGenEU andranno a regime.

Il Gruppo è impegnato nell’implementazione del piano industriale presentato al mercato nel novembre del 2021, focalizzato più sulla crescita del peso dei ricavi delle linee di business a più alto valore aggiunto piuttosto che sulla conquista di ulteriori quote di mercato sulla clientela e sui prodotti meno profittevoli.

Il Gruppo si attende di conseguenza di poter ottenere nel corso del 2022 un ulteriore aumento della redditività, in linea con quanto previsto nel piano industriale.

Tuttavia, stante il notevole livello di incertezza sia dello scenario macroeconomico e quindi dei livelli di domanda aggregata, sia sui tempi del ritorno alla normalità delle forniture di prodotto, Esprinet presenterà la guidance di ricavi e redditività per l’esercizio 2022 nel prossimo mese di maggio, in concomitanza con la presentazione dei risultati del primo trimestre.

Continua Ilaria Ferrari:

“Il mercato, dopo aver perso oltre il 40% dai massimi di sei mesi fa, sembra aver reagito positivamente alle ultime notizie divulgate dall’azienda, mettendo a segno un +16% circa.”

Tuttavia, guardando al grafico, è ancora presto per parlare di ripartenza: il recupero è già fallito diverse volte e i volumi, seppur in aumento rispetto a inizio anno, non hanno mostrato picchi rilevanti.

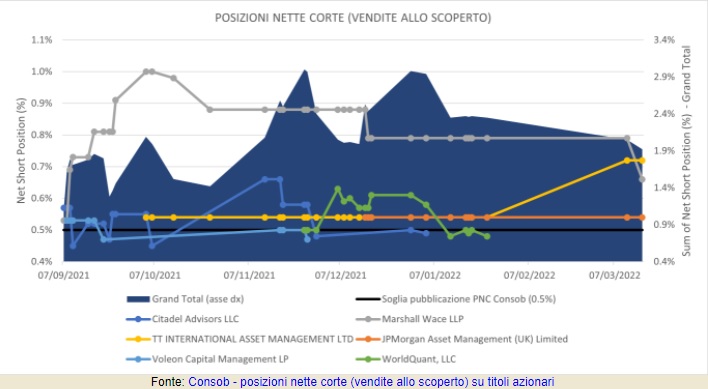

Un’indicazione che induce alla cautela viene dall’analisi delle PNC (posizioni nette corte, ovvero le vendite allo scoperto) rilevanti pubblicate giornalmente dalla Consob.

Al 16 marzo, in totale le posizioni short delle cosiddette “mani forti” sono pari all’1.92% del capitale sociale di Esprinet.

Le PNC totali sono aumentate rispetto a settembre (1.79%), ma il trend è in diminuzione dal picco del 3% toccato in novembre e dicembre.

Conclude Ilaria Ferrari, editorialista de l’IndipendentediBorsa.it:

“Un’indicazione positiva deriva invece dall’analisi fondamentale: secondo un modello di valutazione DCF indipendente, il fair value dell’azione si attesta a 13.50€, con un potenziale implicito di upside del 40% circa.”

In conclusione, in assenza di momentum, ma con ottimi fondamentali e un’ottima valutazione, l’acquisto del titolo può essere valutato in ottica Value.

[PROMOZIONE]

Approfitta anche tu delle migliori opportunità di Borsa come un vero trader professionista!

La nostra offerta 3X1 al solo prezzo di 97€ (costo dell’abbonamento mensile) ti permetterà di seguire attivamente i nostri migliori segnali operativi di Borsa e riceverai direttamente a casa tua (con spesi di spedizione incluse):

- Libro “Dal trend following alla mean reversion” di Francesco Placci

- Libro “Trading system: quelli giusti” di Thomas Stridsman

- Libro “trading systems sulle curve non di prezzo” di Riccardo Russo

CLICCA QUI PER ACCEDERE ALL’OFFERTA >>

Che cosa comprende il nostro abbonamento mensile?

1) EDITORIALI di Emilio Tomasini, Stefano Bonini, Ilaria Ferrari ed Eleonora Alboresi

2) PORTAFOGLIO BREAKOUT: il sistema di breakout consiste nel comprare i massimi relativi precedenti su alcuni titoli in tendenza con elementi di valore fondamentale sia su azioni italiane che straniere

3) RANKING AZIONI ITALIANE PIU’ FORTI: ogni giorno entro le 19.30 segnaliamo le azioni che stanno per rompere i massimi storici

4) PORTAFOGLIO AZIONI VALUE: azioni italiane e straniere che senza ragione hanno subito improvvisi tracolli di prezzo ma che conservano una buona prospettiva di rivalutazione fondamentale

5) RANKING ANALISI TECNICO FONDAMENTALE: seguendo il successo della metodologia CANSLIM ogni giorno alle ore 18.30 pubblichiamo il ranking delle azioni italiane ordinate per parametri fondamentali e tecnici

6) PUNTI DI INVERSIONE DEL CICLO: abbiamo adattato in maniera proprietaria l’indicatore Sequential di Thomas Demark al mercato azionario italiano: ogni domenica pubblichiamo i segnali di fine ciclo sulle azioni italiane con time frame settimanale

Incluso nel servizio c’è anche la newsletter mensile IN PDF RENDIMENTO FONDI con il ranking dei fondi azionari italiani ed esteri con l’indicatore proprietario ETI.

CLICCA QUI PER ACCEDERE ALL’OFFERTA >>