Trading System sul Forex: Strategia mean reverting sull’Eurodollaro con Bande di Bollinger

In questo articolo esploreremo il future dell’Eurodollaro (EC) attraverso lo sviluppo di una strategia di trading. Questo sottostante, appartenente alla categoria dei future valutari, è quotato al CME di Chicago con una sessione che inizia alle ore 17:00 e finisce alle ore 16:00 (orario dell’Exchange).

Solitamente, sugli strumenti appartenenti a questa categoria, i vantaggi sono meno marcati, rendendo più difficile ottenere buone performance attraverso i sistemi. Tuttavia, è importante considerare che ogni strategia è sviluppata con l’intento di essere integrata in un portafoglio ben diversificato. Questo approccio permette di bilanciare i drawdown delle singole strategie raggiungendo una buona stabilità del portafoglio nel suo complesso.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Utilizzo delle Bande di Bollinger nei trading system

Prima di procedere con lo sviluppo, analizziamo l’indicatore su cui si baserà la strategia, ovvero le bande di Bollinger. Questo strumento di analisi tecnica, ideato da John Bollinger, è composto da tre linee:

– La media mobile semplice, calcolata sul prezzo di chiusura.

– La banda inferiore, calcolata sottraendo la deviazione standard del prezzo alla media mobile.

– La banda superiore, calcolata sommando la deviazione standard del prezzo alla media mobile.

Per il calcolo della media mobile viene solitamente impostato un valore di 20, prendendo quindi in considerazione le ultime 20 barre, mentre per quanto riguarda la deviazione standard viene impostato un moltiplicatore pari a 2. Questo indicatore può essere impiegato in diversi modi, tra cui i due principali sono seguendo una logica trend following o mean reverting. Nel primo caso si andrà a comprare quando il prezzo supera la banda superiore e si andrà a vendere quando il prezzo supera la banda inferiore. Nel secondo, invece, le posizioni verranno aperte in maniera diametralmente opposta, comprando al superamento della banda inferiore e vendendo al superamento della banda superiore, siccome in prossimità di questi livelli ci si attende un ritorno verso la media.

Figura 1. Raffigurazione grafica delle bande di Bollinger.

Logica della strategia sull’Eurodollaro con le bande di Bollinger

A questo punto procediamo con lo sviluppo della strategia su un time frame a 60 minuti. Utilizzeremo le bande di Bollinger seguendo la logica mean reverting. Tuttavia non entreremo in posizione subito dopo l’uscita del prezzo al di fuori delle bande, ma attenderemo un rientro al loro interno. In altre parole, compreremo se il prezzo si trova al di sotto della banda inferiore e la barra a 60 minuti chiude al di sopra di quest’ultima e venderemo se il prezzo si trova al di sopra della banda superiore e la barra chiude al di sotto. Inoltre, così facendo le posizioni verranno invertite al verificarsi del segnale, passando da long a short e viceversa.

Infine, a questa strategia aggiungiamo anche uno stop loss e un take profit, entrambi di 3000 dollari, con l’obiettivo di eliminare dal backtest eventuali outlier (valori anomali).

Analisi dei risultati della strategia grezza dal 2010 ad oggi

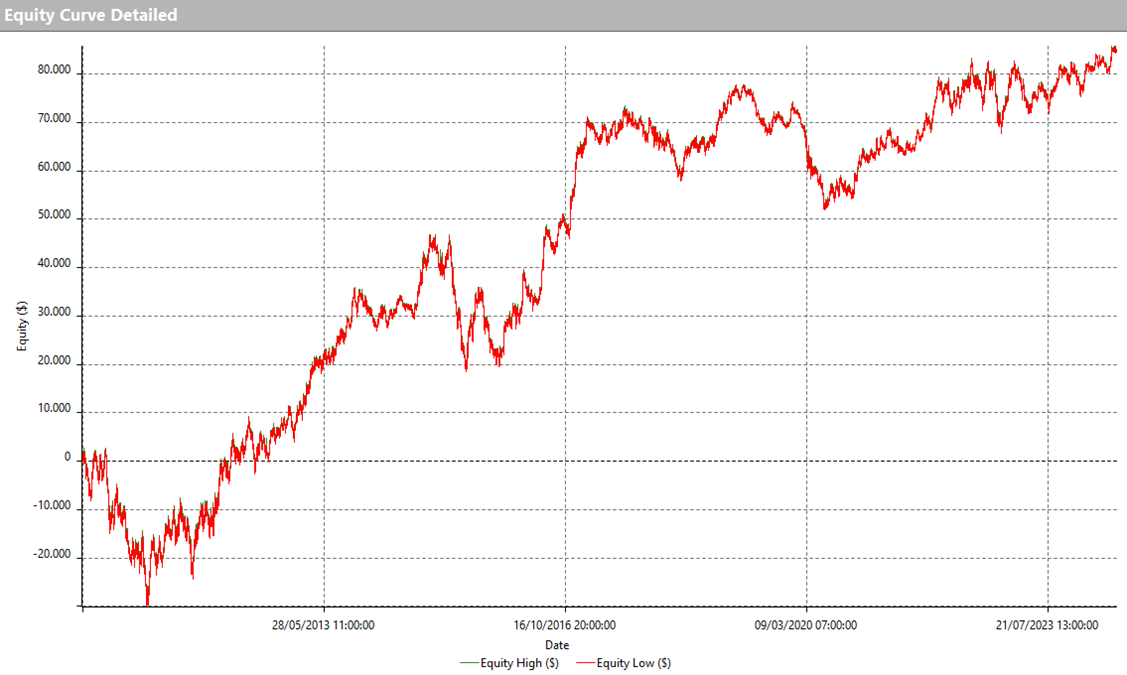

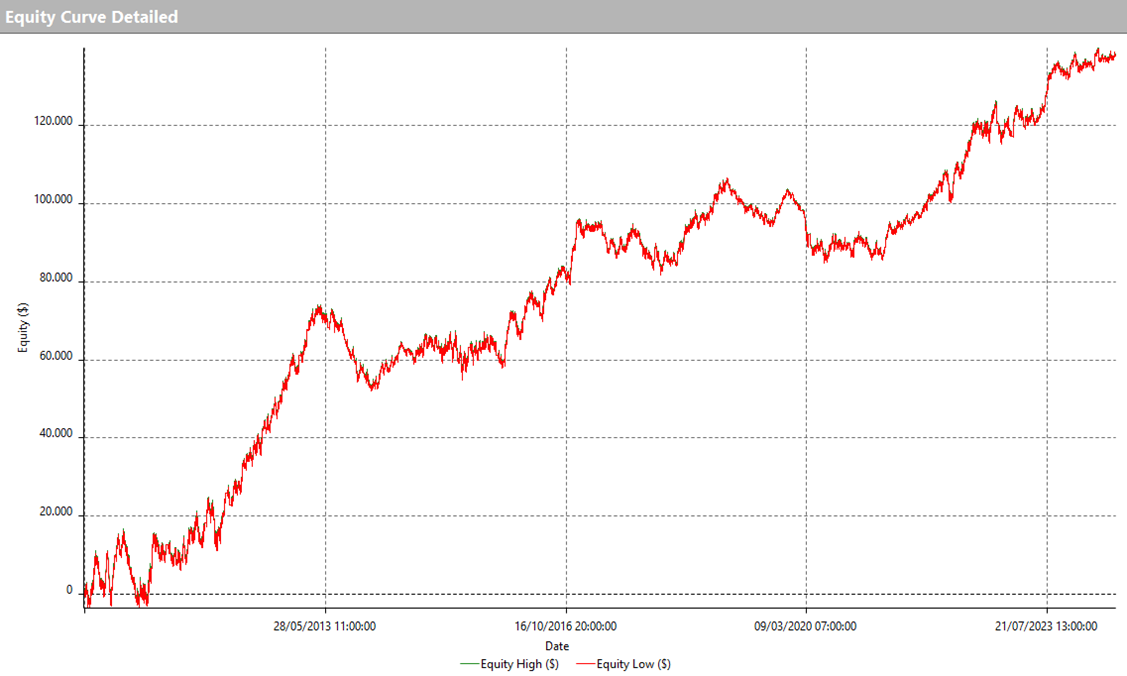

I risultati della strategia, analizzati dal 2010 fino a oggi, si sono rivelati promettenti. Osservando l’equity line in figura 2, possiamo notare un andamento abbastanza regolare considerando la semplicità della strategia, la quale raggiunge un net profit di circa 85.000 dollari.

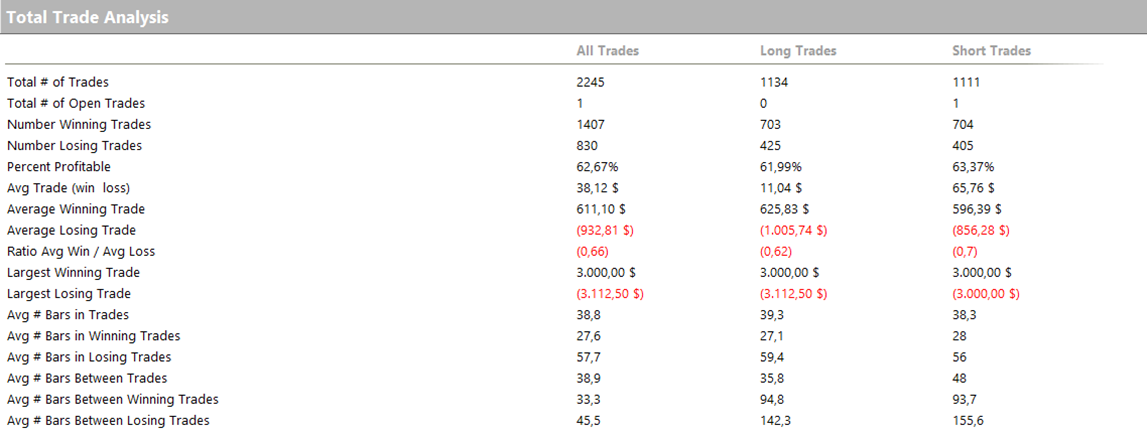

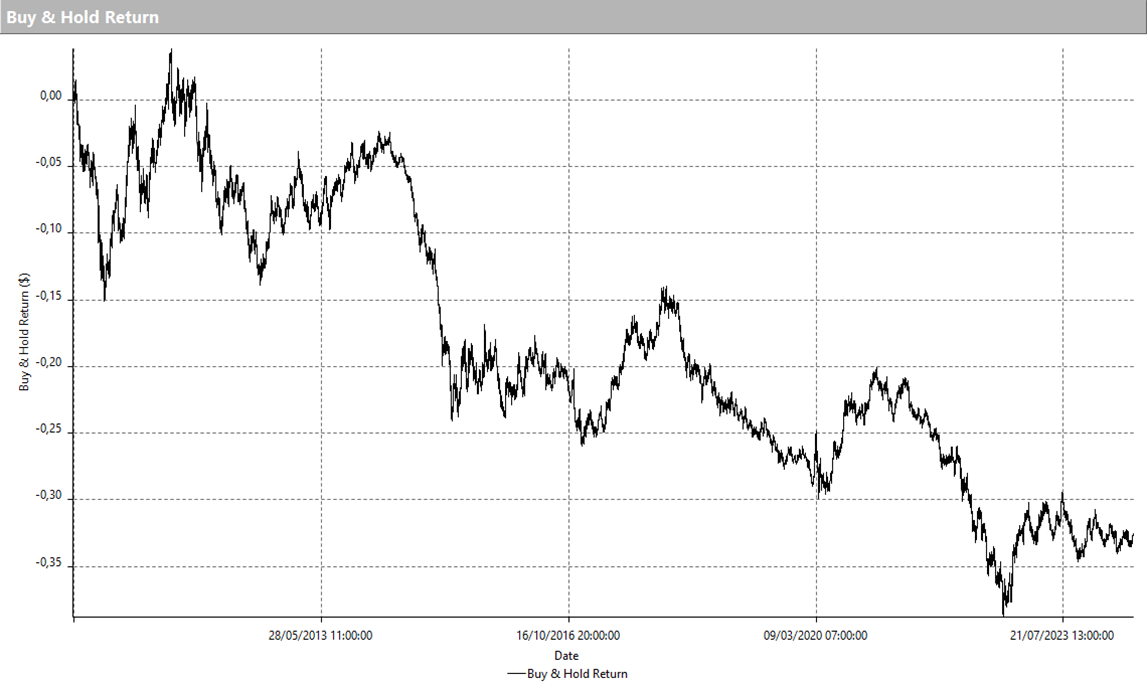

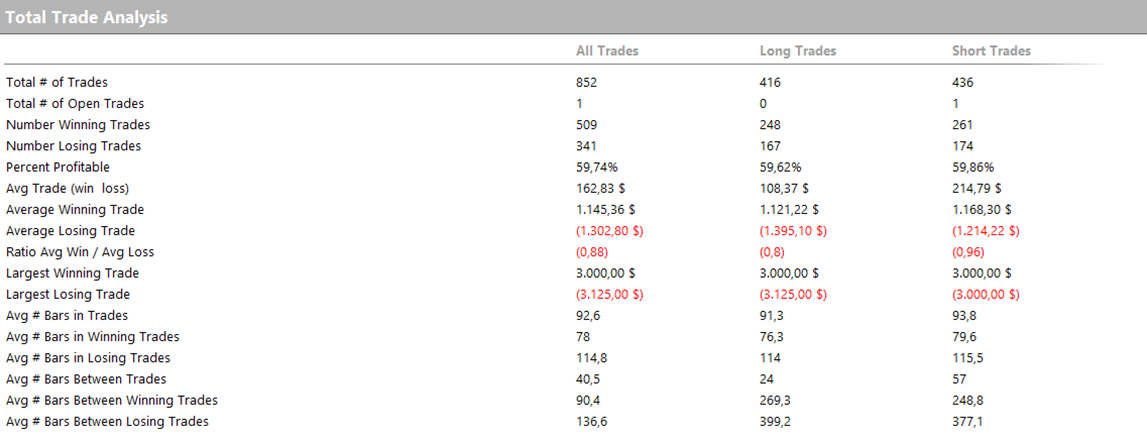

Tuttavia, analizzando la Total Trade Analysis emergono le prime criticità. Più nello specifico, dando un’occhiata all’average trade mostrato in figura 3, notiamo un valore di 35 dollari, che non è sufficiente per sostenere i costi operativi. Inoltre, questa metrica, se analizzata in maniera distinta tra short e long, mostra un valore nettamente più basso su quest’ultimo lato. Questo è sicuramente dovuto, in parte, all’andamento ribassista di questo sottostante, mostrato in figura 4. Tale tendenza, quindi, pare non abbia favorito il lato long della strategia, ma bisogna considerare che stiamo approcciando un future appartenente alla categoria delle valute, le quali non formano trend generalmente prevedibili nel lungo termine come ad esempio i mercati azionari, i quali tendono a salire. Di conseguenza, è buona norma sviluppare su entrambi i lati (sia long che short) e non limitarsi solo al più performante.

Figura 2. Equity line della strategia mean reverting con bande di Bollinger sul future dell’Eurodollaro.

Figura 3. Total Trade Analysis della strategia mean reverting con bande di Bollinger sul future dell’Eurodollaro.

Figura 4. Tendenza ribassista del future sull’Eurodollaro dal 2010 ad oggi.

Affinamento della strategia mean reverting sull’Eurodollaro

Di fronte a questi risultati, proponiamo di aggiungere un filtro operativo al sistema per migliorarne le performance, prestando particolare attenzione all’average trade. Procediamo inserendo una time window, limitando l’operatività a una specifica fascia della sessione. In altre parole vedremo se si ottengono risultati migliori operando soltanto durante questa fascia, e non più durante tutta la sessione.

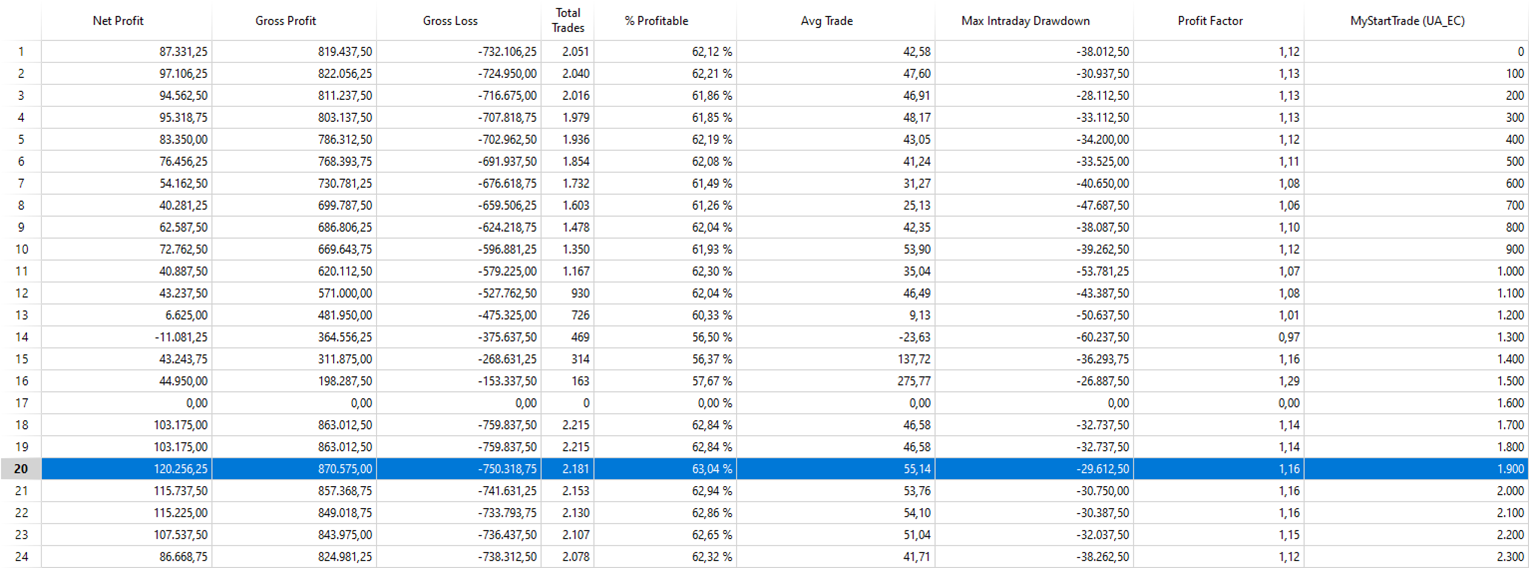

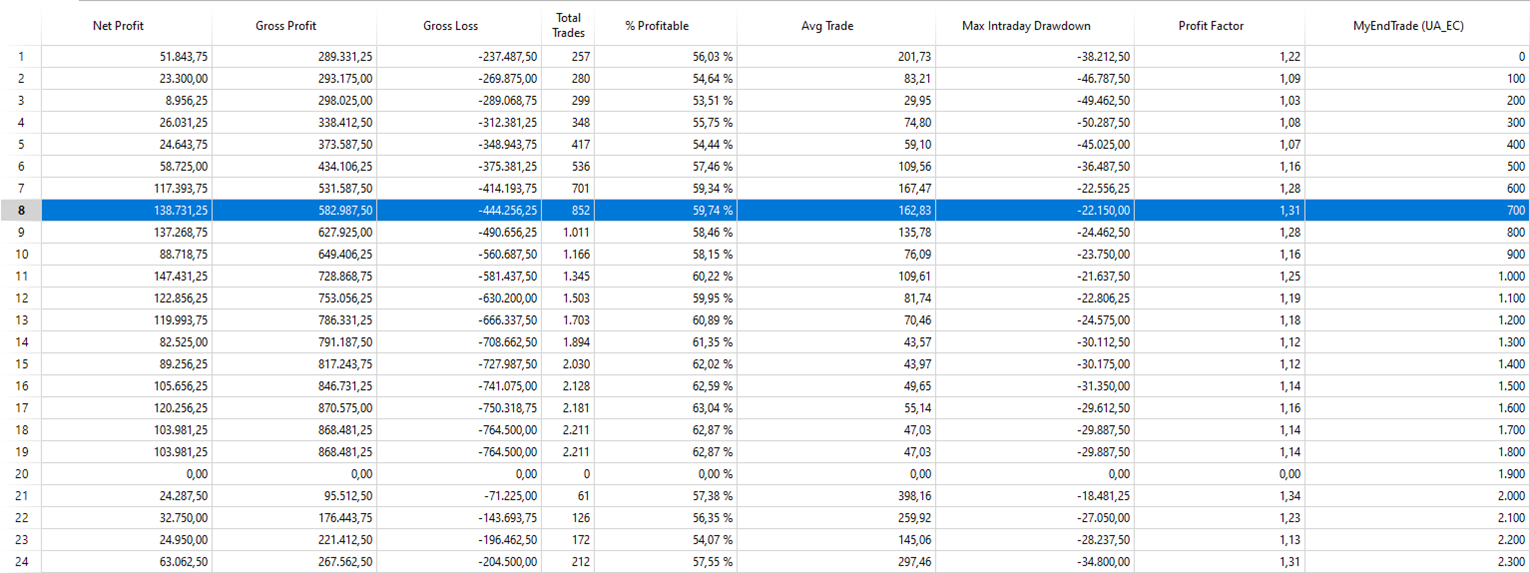

Osservando i risultati dell’ottimizzazione in figura 5, notiamo che iniziando a operare dopo le ore 19:00 (orario dell’exchange) la strategia raggiunge un net profit di 120.000 dollari con un average trade di 55 dollari. Per quanto riguarda invece la fine della time window operativa, notiamo dalla figura 6 che scegliendo come orario le 7:00, si ottengono anche in questo ottimi risultati sia in termini di net profit che di average trade, ma anche considerando il massimo drawdown.

Figura 5. Ottimizzazione dell’orario di inizio della time window operativa.

Figura 6. Ottimizzazione dell’orario di fine della time window operativa.

Risultati della strategia dopo l’aggiunta del filtro operativo

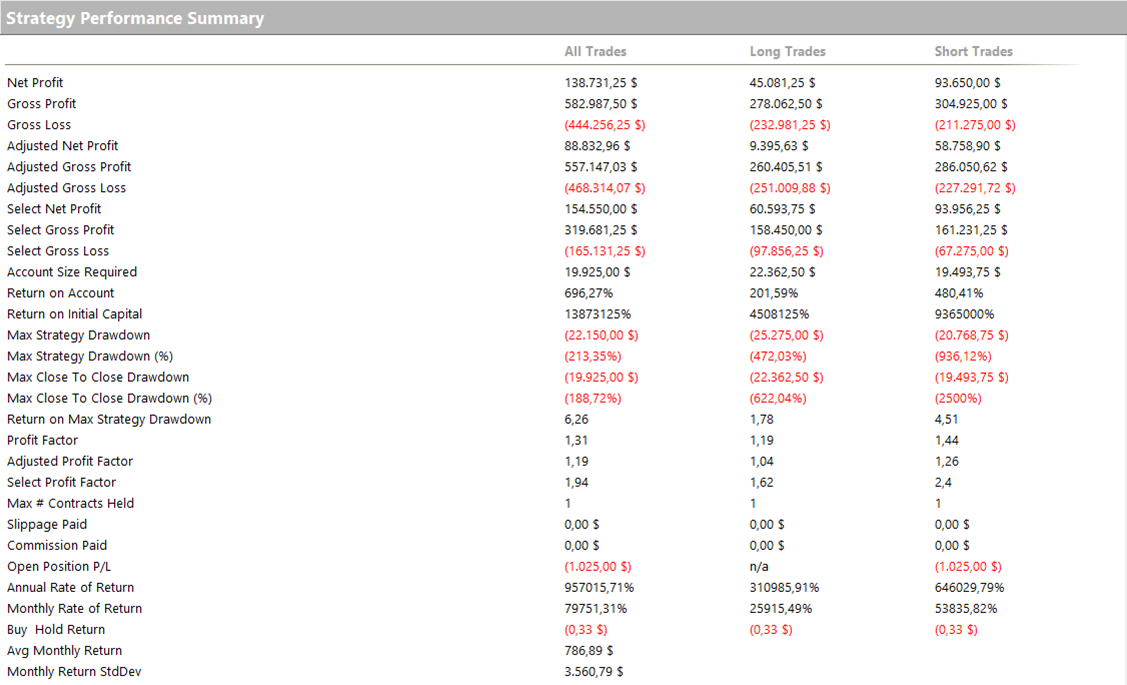

Dando un’occhiata alle performance della strategia con il filtro operativo notiamo innanzitutto, in figura 7, un netto miglioramento dell’equity line, più regolare e con drawdown meno marcati. La strategia inoltre raggiunge un net profit di ben 138.000 dollari e un average trade di oltre 160 dollari, 4 volte superiore rispetto al valore ottenuto all’inizio dello sviluppo. Con queste metriche la strategia è sicuramente pronta per il live trading. Inoltre, con questo filtro operativo anche l’average trade sul lato long, se considerato singolarmente, sarebbe sufficiente per coprire i costi operativi, nonostante la tendenza ribassista del future vista precedentemente.

Figura 7. Equity line della strategia mean reverting sull’Eurodollaro dopo l’aggiunta del filtro operativo.

Figura 8. Performance Report della strategia mean reverting sull’Eurodollaro dopo l’aggiunta del filtro operativo.

Figura 9. Total Trade Analysis della strategia mean reverting sull’Eurodollaro dopo l’aggiunta del filtro operativo.

Considerazioni finali sulla strategia mean reverting con bande di Bollinger sull’Eurodollaro

In questo articolo abbiamo illustrato come sia possibile sviluppare strategie di trading anche su sottostanti che sono generalmente più ostici di altri, come in questo caso i future valutari. Bisogna però considerare che il sistema potrebbe essere affinato ulteriormente, andando per esempio a ricercare valori ottimali per lo stop loss e il take profit, sui quali non ci siamo soffermati.

Ma con le metriche mostrate precedentemente questa strategia sarebbe già pronta per il live trading, inserendola, come sempre, all’interno di un portafoglio ben diversificato.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Buon trading,

Andrea Unger