T-Bond trading systems PARTE 2

“Dopo l’insperato successo del precedente articolo sul T-Bond trading systems – spiega Francesco Placci, direttore della ricerca ad Algoritmica.pro – ripartiamo da dove ci eravamo lasciati, ossia dal trading systems sul T-bond presentato la scorsa settimana. Prima di procedere con la ricerca volta a raffinare un trading systems ancora grezzo, proviamo a fare qualche test per verificare la robustezza del trading systems stesso e capire se effettivamente siamo stati in grado di intercettare una inefficienza del mercato.

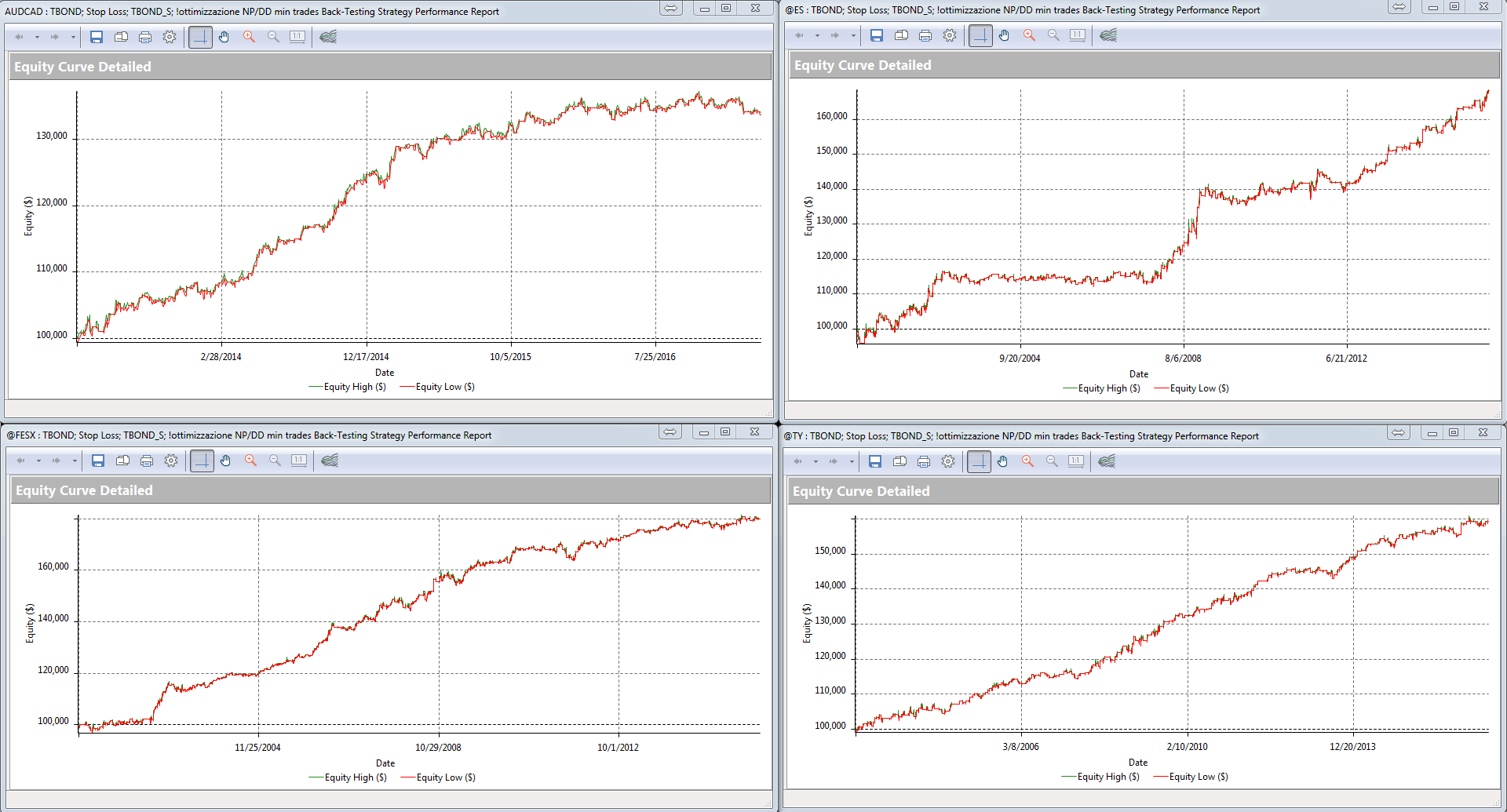

Per prima cosa applichiamo il trading systems ad altri strumenti finanziari che sappiamo rispondere bene a logiche di mean reversion, quali il Future i mini SP500, il future Eurostoxx 50, il cambio AUDCAD e infine anche sul futures Treasury note decennale, fratello minore del T-bond.

Se vuoi saperne di più sui trading robot clicca su ===>>> www.algoritmica.pro

Di seguito le equity line dei rispettivi backtest:

trading systems equity multi market

Come potete vedere tutte le curve hanno un andamento crescente nel tempo, anche se nessuna di esse è regolare come quella del T-bond.

Questo breve test – spiega Francesco Placci, direttore della ricerca ad Algoritmica.pro – dimostra come per classi di sottostanti simili, la nostra logica di trading sembri funzionare. Ciò è confortante, in caso contrario, avrebbero dovuto accendersi dei campanelli di allarme. Personalmente diffido sempre di un trading systems che non è in grado di produrre una equity rialzista su un mercato simile a quello per il quale è stato ideato.

Come sappiamo, ogni volta che scriviamo un trading systems, anche senza volerlo, siamo soggetti ad un certo grado di overfitting. Ciò è inevitabile, in quanto è insito nel processo di ideazione di un trading systems. Tutto quello che possiamo fare è cercare di ridurlo al minimo, inserendo il minor numero di regole possibili, il minor numero di parametri, senza spingere agli eccessi il processo di ottimizzazione.

E’ necessario quindi smascherare un eventuale overfitting all’interno del nostro trading systems. Per fare ciò – spiega Francesco Placci, direttore della ricerca ad Algoritmica.pro – esistono metodi differenti differenti. Come sapete uno dei miei preferiti è il processo di randomizzazione degli input. Vi rimando all’articolo “Know your system!” su www.robotrader.it nel quale ne parlo approfonditamente.

Applicato al presente sistema, questi sono i risultati:

trading systems t-bond

Come immaginavo i risultati del backtest sul T-bond sono ottimistici. Il processo di ottimizzazione è andato ad individuare gli input che massimizzano la funzione obiettivo nella data serie storica. Ciò significa che, a meno di non avere un altissimo numero di trades, la nostra combinazione di parametri è sicuramente la migliore per il passato, ma difficilmente lo sarà anche per il futuro.

Di conseguenza occorre verificare la stabilità degli input adiacenti a quelli selezionati e ridimensionare le nostre aspettative sulla base dei risultati ottenuti, al fine di valutare correttamente il sistema.

Se vuoi saperne di più sui trading robot clicca su ===>>> www.algoritmica.pro

Testando le casuali combinazioni di input attorno ai valori ottimali notiamo una discreta variabilità dei risultati. Cioè abbastanza normale – spiega Francesco Placci, direttore della ricerca ad Algoritmica.pro – avendo modificato di circa un 20% e in alcuni casi anche di più, il valore ottimale di input. Tuttavia è bene tre prendere coscienza che, nel caso in cui il sistema continui a performare bene come nel passato, è verosimile aspettarsi che le principali metriche di sistema si attestino nei seguenti intervalli:

Net profit: 60000 / 80000 USD

Profit Factor: 1,35 / 1,45

Average Trade: 150 / 200 USD

Max Intraday DrawDown: 10000 / 12000 USD

Percent Profitable: 52% / 58%

A mio parere – conclude Francesco Placci, direttore della ricerca ad Algoritmica.pro – i test confermano che abbiamo un trading systems su cui lavorare, adesso viene il difficile, ossia raffinare il trading systems senza cadere nella trappola dell’overfittig.”