Il Trend Following sul DAX funziona ancora? Analisi e risultati nell’ultimo anno

Il future del DAX è uno dei mercati più interessanti da studiare quando si parla di movimenti intraday. È un mercato volatile, veloce, capace di generare accelerazioni importanti anche nell’arco di poche ore. Proprio per questo motivo può essere utile chiedersi se una logica trend following, applicata in modo semplice, possa aver avuto senso su questo strumento.

In questo articolo non cercheremo di costruire una strategia completa o pronta per essere utilizzata in reale. L’obiettivo sarà molto più semplice: analizzare il comportamento del DAX dopo la rottura di determinati livelli intraday e capire se, storicamente, il mercato abbia avuto la tendenza a proseguire il movimento oppure a riassorbirlo.

Per farlo partiremo da una strategia volutamente basilare, senza filtri particolari e senza ottimizzazioni. Prima analizzeremo i risultati sull’intero storico disponibile, così da capire se l’idea abbia una base solida. Successivamente ci concentreremo sull’ultimo anno, per verificare se questo comportamento sia ancora presente anche nel periodo più recente.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Perché il future DAX è interessante per il Trend Following intraday

Partiamo dal DAX, uno dei principali indici azionari europei e punto di riferimento del mercato tedesco. Prima di testare qualsiasi logica, è utile osservare come si muove mediamente durante la giornata.

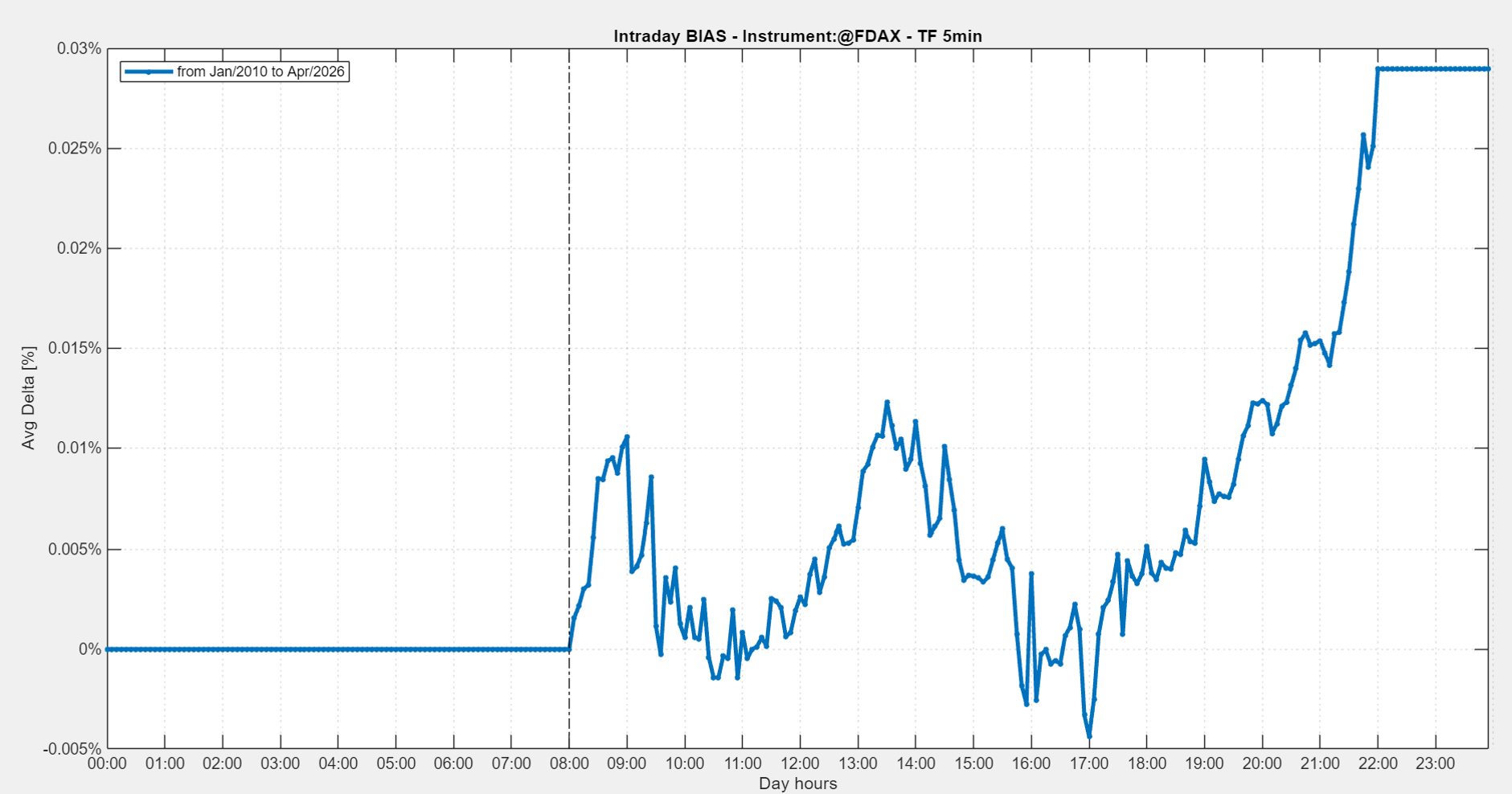

Storicamente, la sessione principale del future sul DAX è stata quella compresa tra le 8:00 e le 22:00, considerando l’orario dell’exchange, quindi l’orario ufficiale del mercato su cui viene negoziato il contratto. Negli ultimi anni gli orari di contrattazione sono stati estesi, ma in questa analisi continueremo a considerare la fascia dalle 8:00 in poi come la parte più rilevante della sessione, perché è da lì che inizia realmente l’attività del mercato europeo.

In Figura 1 possiamo osservare il rendimento medio intraday del DAX dal 2010 a oggi. Il dato più interessante è che, dalla partenza della sessione fino a circa le 17:00, il mercato non mostra una direzione particolarmente chiara. Ci sono fasi positive e negative, ma nel complesso il movimento medio rimane abbastanza contenuto.

La situazione cambia invece nella parte finale della giornata. A partire dalle 17:00 circa, il DAX tende a mostrare un rialzo medio decisamente più marcato, evidenziando una componente direzionale molto più forte rispetto alla parte centrale della sessione. Questo aspetto sarà importante nello sviluppo della strategia, perché ci porterà a gestire in modo diverso il lato long e il lato short.

Figura 1. Andamento medio intraday del future DAX dal 2010 a oggi.

Come funziona la strategia Trend Following sul DAX

A questo punto, sulla base di quanto osservato nell’analisi precedente, possiamo procedere con lo sviluppo di una logica volutamente molto semplice, con l’obiettivo di capire se il DAX abbia effettivamente mostrato caratteristiche trend following nel corso della sua storia.

Dopo l’inizio della sessione europea attenderemo la formazione della prima ora di contrattazione e utilizzeremo successivamente i massimi e i minimi sviluppati in quella fascia oraria come livelli operativi.

Nel dettaglio, una rottura dei massimi della prima ora genererà un ingresso long, mentre una rottura dei minimi genererà un ingresso short. L’idea è quindi quella di cercare di sfruttare eventuali accelerazioni direzionali che si sviluppano dopo la fase iniziale della sessione.

Per quanto riguarda le uscite, utilizzeremo una gestione differente tra lato long e lato short. Le posizioni short verranno infatti chiuse alle 17:00, mentre le posizioni long saranno mantenute fino alla chiusura della sessione. Questa scelta deriva direttamente da quanto emerso nell’analisi intraday precedente, dove abbiamo osservato come il DAX tenda mediamente a mostrare maggiore forza nella parte finale della giornata.

Infine, almeno inizialmente, inseriremo uno stop loss monetario pari a 4000 euro. Lo scopo di questo stop non sarà tanto quello di ottimizzare la strategia, quanto piuttosto quello di limitare eventuali movimenti anomali che potrebbero distorcere i risultati dell’analisi.

Trend Following sul DAX: cosa emerge dai test sui dati storici

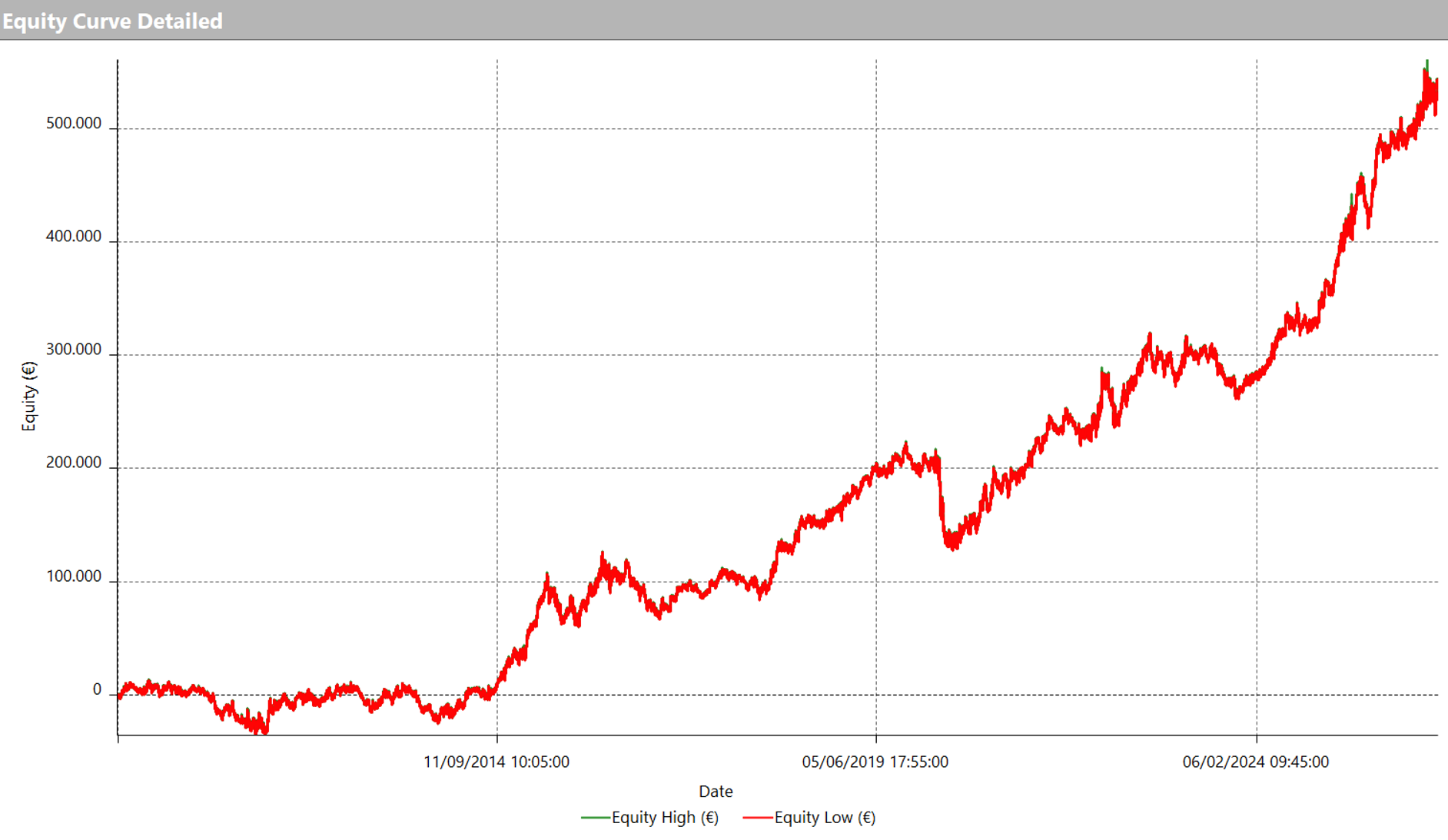

Guardando i risultati della strategia, il primo elemento che salta all’occhio è sicuramente la curva dei profitti mostrata in Figura 2. Pur trattandosi di una logica estremamente semplice, costruita soltanto sulla rottura dei massimi e dei minimi della prima ora di contrattazione, l’equity line mostra una crescita piuttosto regolare nel corso degli anni.

Naturalmente non mancano fasi laterali e momenti di drawdown, come è normale aspettarsi da una strategia trend following. Tuttavia, nel complesso, la curva mantiene una direzione chiaramente positiva, suggerendo che il DAX ha effettivamente mostrato una certa tendenza a proseguire i movimenti direzionali generati durante la sessione.

Figura 2. Equity line della strategia Trend Following sul DAX.

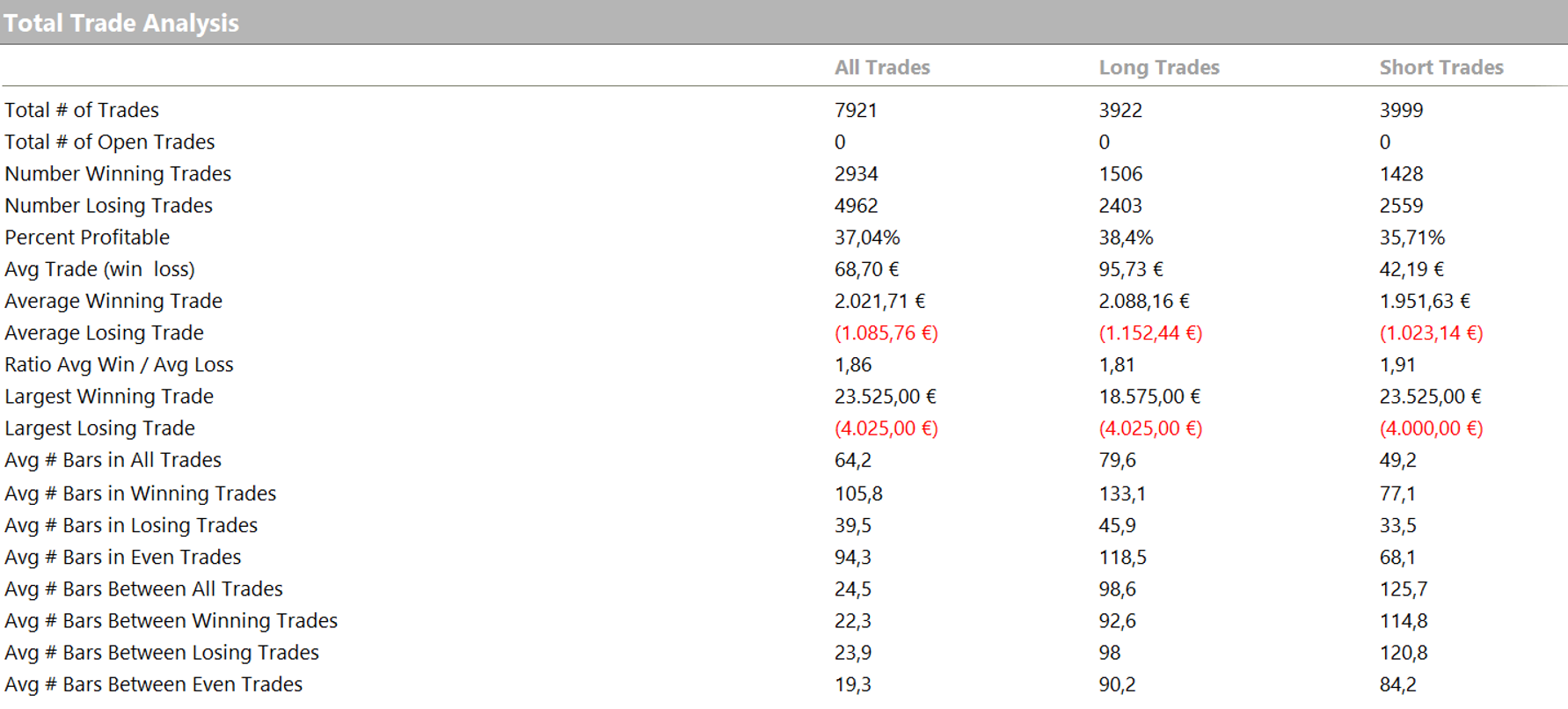

Anche le statistiche riportate in Figura 3 confermano questa lettura. La percentuale di trade vincenti è relativamente bassa, pari a circa il 37%, ma questo è un comportamento abbastanza tipico delle strategie trend following.

In particolare, l’average trade complessivo risulta positivo e pari a circa 68 euro, con un contributo positivo sia dal lato long sia dal lato short. Il lato long appare comunque più interessante, con un average trade superiore rispetto al lato short, dato coerente con quanto osservato in precedenza sul bias rialzista presente nella parte finale della sessione.

In conclusione, almeno su questo primo test storico, possiamo dire che una logica trend following molto semplice sul DAX sembra funzionare decisamente bene. Non stiamo ancora parlando di una strategia pronta per il live trading, ma del fatto che il mercato tende effettivamente a proseguire i movimenti direzionali invece di riassorbirli.

Figura 3. Statistiche operative della strategia Trend Following sul DAX.

Ottimizzazione della finestra operativa: cosa cambia nei risultati

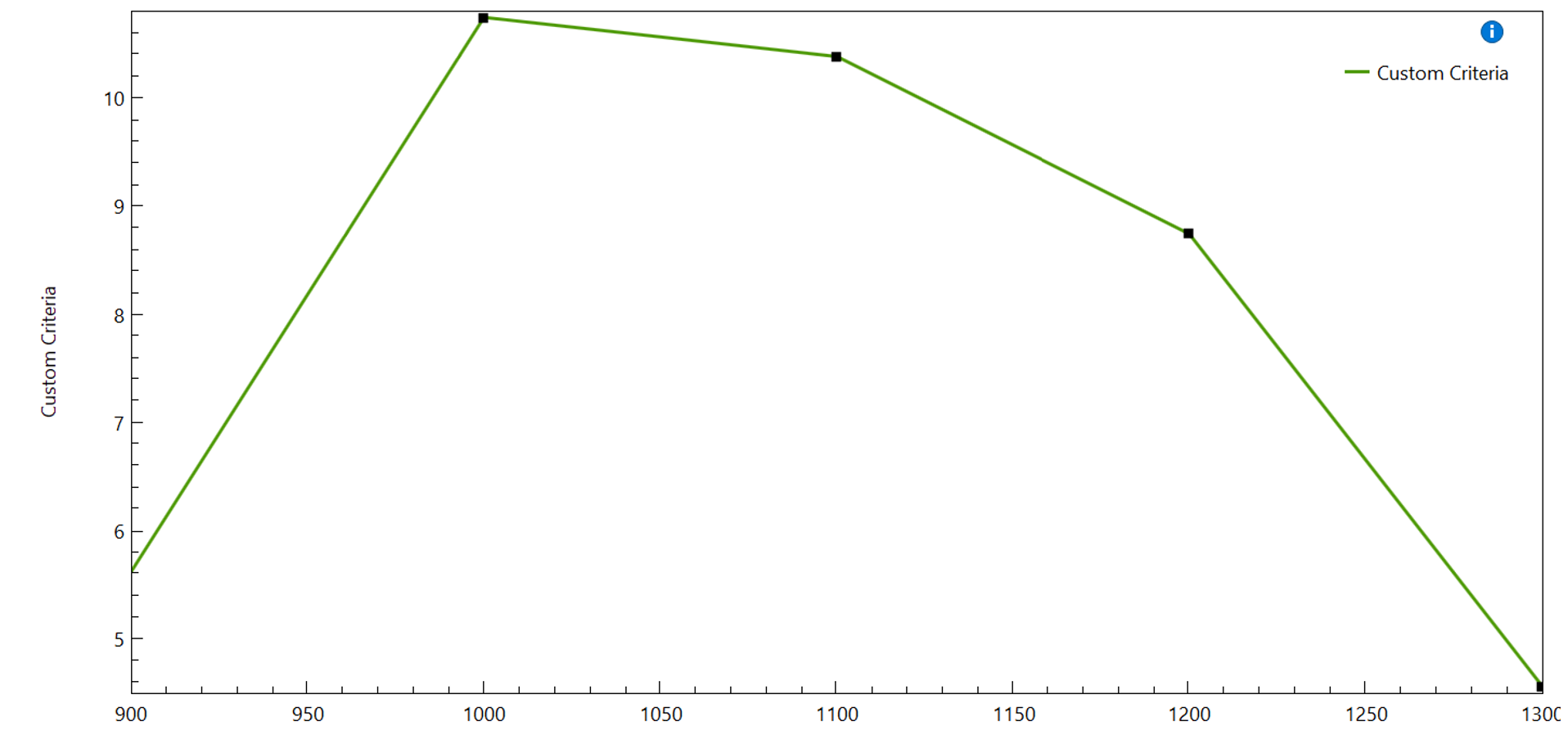

A questo punto possiamo fare un piccolo passo in avanti e verificare cosa succede modificando la finestra temporale utilizzata per calcolare i livelli di ingresso. Nella prima versione avevamo considerato i massimi e i minimi formati nella prima ora di contrattazione, mentre ora proviamo a spostare progressivamente in avanti questa finestra.

In Figura 4 viene mostrato il rapporto tra Net Profit e Drawdown al variare dell’orario utilizzato per definire il range iniziale. Come si può notare, i risultati migliori si ottengono attendendo fino alle 10:00 circa, quindi utilizzando i massimi e i minimi formati nelle prime due ore di contrattazione.

È importante però chiarire un aspetto: il miglioramento non dipende necessariamente dal fatto che il mercato diventi “più trend following” dopo le 10:00. Una parte rilevante della differenza sembra infatti derivare dalla riduzione dei reverse. Utilizzando soltanto la prima ora, il range iniziale è più stretto e il mercato può rompere prima un lato e poi invertire nella direzione opposta, generando operazioni contrarie all’interno della stessa giornata. Attendendo invece due ore, i livelli diventano generalmente più ampi e più significativi, riducendo il numero di falsi breakout e di inversioni immediate.

Per questo motivo, da questo momento in poi procederemo utilizzando i massimi e i minimi formati nelle prime due ore di contrattazione, quindi dalla partenza della sessione fino alle 10:00.

Figura 4. Rapporto Net Profit/Drawdown al variare dell’orario di inizio della finestra operativa.

Come migliorano le performance dopo l’ottimizzazione della finestra operativa

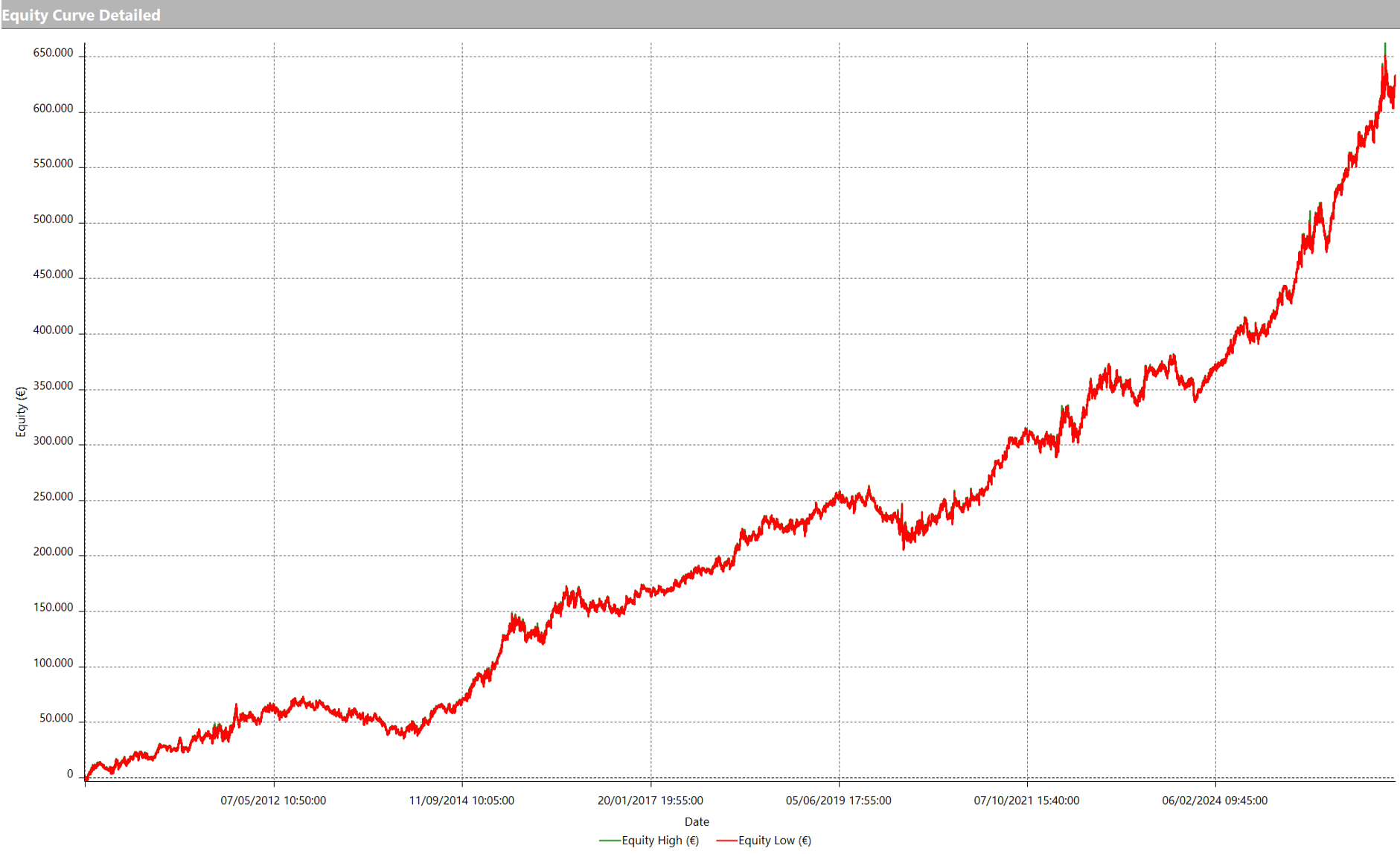

Analizzando nuovamente le performance dopo aver esteso la finestra iniziale fino alle 10:00, il miglioramento rispetto alla versione precedente è evidente. Come si può osservare in Figura 5, l’equity line mantiene una crescita piuttosto regolare lungo tutto l’arco storico, con fasi di drawdown e lateralità, ma senza perdere la struttura positiva di fondo.

Figura 5. Equity line della strategia dopo l’ottimizzazione della finestra temporale.

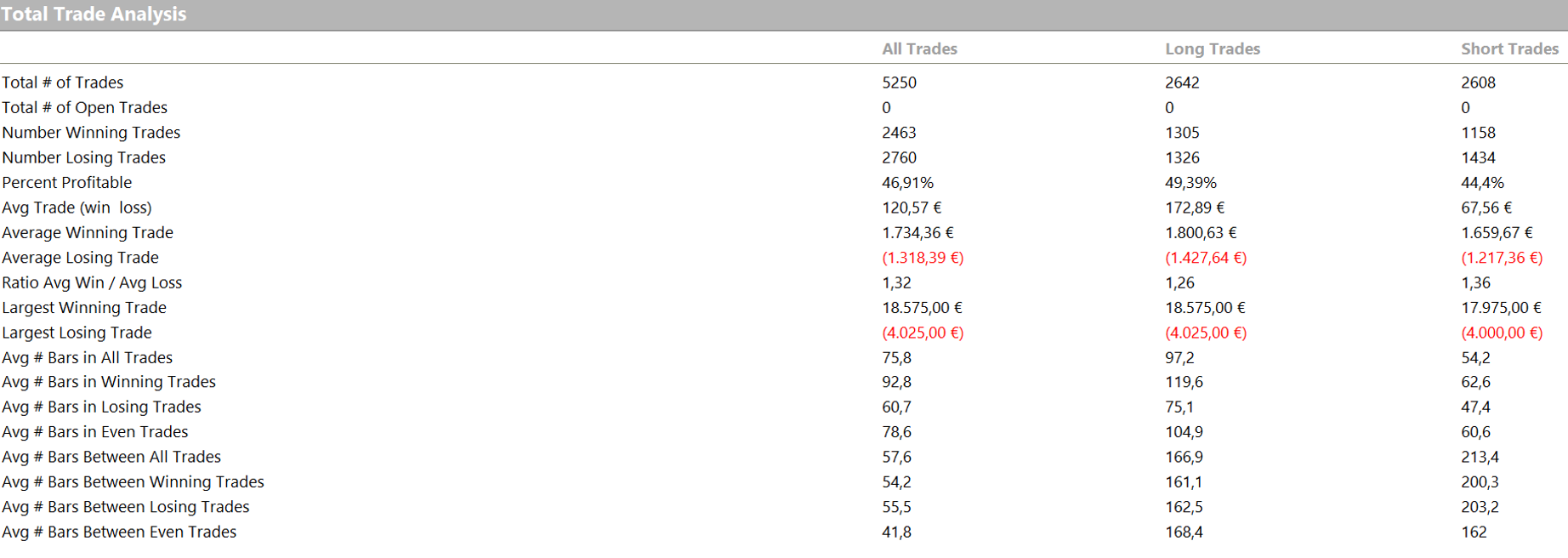

Anche le statistiche riportate in Figura 6 confermano il miglioramento della logica. Il numero totale di operazioni scende a circa 5.250 trade, quindi la strategia rimane comunque molto attiva, ma l’average trade sale a circa 120 euro. Il lato long continua a essere il più interessante, con un average trade superiore ai 170 euro, mentre il lato short risulta comunque positivo, anche se meno incisivo.

Detto questo, è importante non trarre conclusioni troppo affrettate. Un average trade di circa 120 euro non è ancora capiente, soprattutto considerando commissioni, slippage e possibili differenze tra backtest e operatività reale. Il risultato è quindi molto interessante dal punto di vista dell’analisi del comportamento del mercato, ma non basta ancora per considerare questa logica una strategia pronta all’uso.

L’aspetto positivo, però, è che il numero di trade è ancora molto elevato. Questo significa che c’è ampio spazio per introdurre dei filtri con l’obiettivo di ridurre le operazioni meno interessanti e migliorare la qualità media dei segnali. In altre parole, il test conferma che il DAX tende a prestarsi bene a logiche trend following intraday, ma il lavoro successivo dovrà concentrarsi soprattutto sull’aumento dell’average trade.

Figura 6. Total Trade Analysis della strategia con finestra ottimizzata.

Il Trend Following sul DAX funziona ancora nel 2026?

Passiamo ora ad analizzare il comportamento della strategia nell’ultimo anno, aspetto particolarmente interessante perché ci permette di capire se questa tendenza del DAX sia ancora presente anche in tempi recenti.

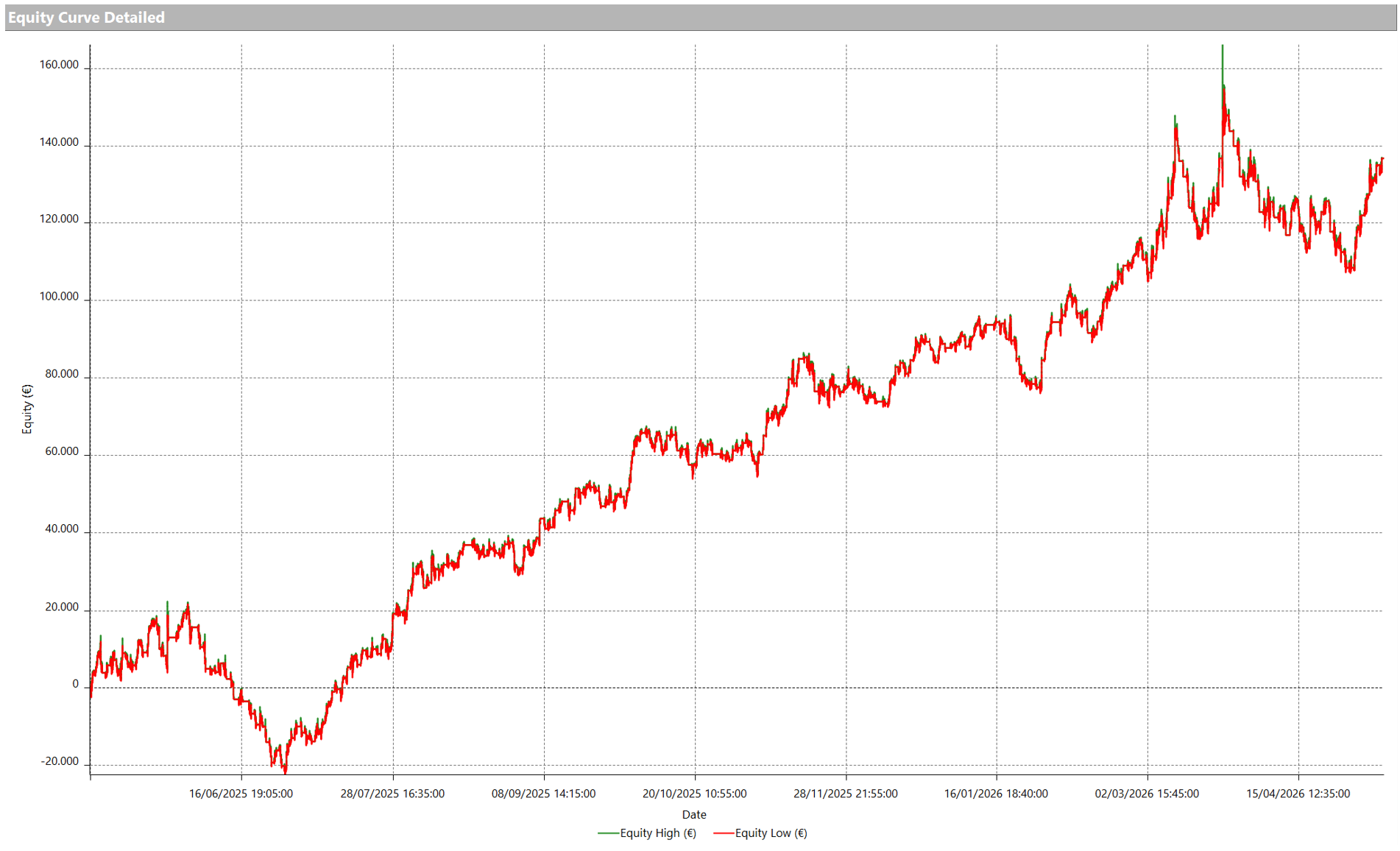

Come possiamo osservare in Figura 7, l’equity line dell’ultimo anno rimane decisamente positiva. La curva non è ovviamente lineare: nella fase iniziale troviamo un drawdown abbastanza marcato e, anche nella parte finale, non mancano momenti di lateralità e correzione. Tuttavia, nel complesso, la strategia continua a mostrare una struttura molto solida.

Questo è un punto importante, perché spesso quando si analizzano strategie trend following su dati storici molto lunghi ci si chiede se il comportamento osservato sia ancora valido oppure se appartenga ormai al passato. In questo caso, soprattutto osservando l’ultimo anno, non sembra proprio che il trend following sul DAX sia “svanito”. Al contrario, la strategia ha continuato a intercettare movimenti direzionali importanti, confermando che questo mercato mantiene ancora caratteristiche interessanti per approcci di questo tipo.

Figura 7. Performance della strategia Trend Following sul DAX nell’ultimo anno.

Conclusioni: il Trend Following sul DAX funziona ancora?

In conclusione, l’analisi svolta sul future del DAX mostra un risultato abbastanza chiaro: il mercato sembra prestarsi bene a logiche trend following intraday. Anche utilizzando una strategia estremamente semplice, basata sulla rottura dei massimi e dei minimi formati nelle prime due ore di contrattazione, la curva dei profitti mantiene una struttura positiva sia sull’intero storico sia nell’ultimo anno.

Questo non significa che la strategia sia già pronta per essere utilizzata in reale. L’average trade, pur essendo positivo, non è ancora sufficientemente ampio.

Il punto più importante, però, è un altro: il DAX, anche in un periodo recente come l’ultimo anno, ha continuato a mostrare movimenti direzionali sfruttabili.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima,

Andrea Unger