Range Expansion Index (REI) di Tom DeMark: funziona davvero?

Nel trading esistono centinaia (se non migliaia) di indicatori. Alcuni sono estremamente semplici, altri più complessi; alcuni sono “classici” e datati, altri decisamente più moderni. In mezzo a questo rumore, però, ci sono pochi nomi che hanno davvero lasciato un’impronta riconoscibile nel modo di leggere il mercato.

Uno di questi è Tom DeMark: un ideatore che ha portato nel mondo dell’analisi tecnica un approccio spesso diverso dal solito, più logico e condizionale.

In questo articolo, svilupperemo una strategia sul future del Nasdaq (NQ) basata su uno dei suoi indicatori più noti: il Range Expansion Index (REI).

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Range Expansion Index (REI): come si costruisce e cosa misura

Il Range Expansion Index (REI) è uno di quegli indicatori che, a prima vista, sembrano un oscillatore come tanti. In realtà l’idea che c’è dietro è diversa: DeMark non vuole semplicemente misurare le fasi di ipercomprato/ipervenduto, ma provare a isolare quando il prezzo si sta davvero espandendo in modo significativo.

Il punto di partenza è semplice: si osserva come cambiano massimi e minimi rispetto alle due barre precedenti:

- HighDifference = High – High[2]

- LowDifference = Low – Low[2]

Che successivamente verranno sommati come di seguito:

- BaseMove = HighDifference+LowDifference

A questo punto, DeMark introduce un concetto chiave del suo modo di ragionare, cioè l’uso di condizioni logiche per filtrare le fasi da lui considerate trascurabili, ovvero quando il prezzo si muove poco.

Nello specifico, il BaseMove appena introdotto verrà considerato solo se varranno passati i seguenti filtri:

- Filtro sui minimi

- Low > Low[6]

- Low > Low[5]

- Low[2] > Close[8]

- Low[2] > Close[7]

In altre parole, se i minimi risultano compressi rispetto a valori precedenti, quella barra non verrà considerata e l’indicatore avrà valore 0.

- Filtro sui massimi

- High < High[6]

- High < High[5]

- High[2] < Close[8]

- High[2] < Close[7]

In questo caso, invece, se i massimi risultano compressi rispetto a valori precedenti, quella barra non verrà considerata e l’indicatore avrà valore 0.

Come ultimo passaggio l’indicatore viene normalizzato, e dunque trasformato in un indice confrontabile nel tempo che ruota attorno al valore zero. Per effettuare questa normalizzazione verranno confrontati i valori attuali dell’indicatore con i valori di un certo numero di periodi precedenti, solitamente 8.

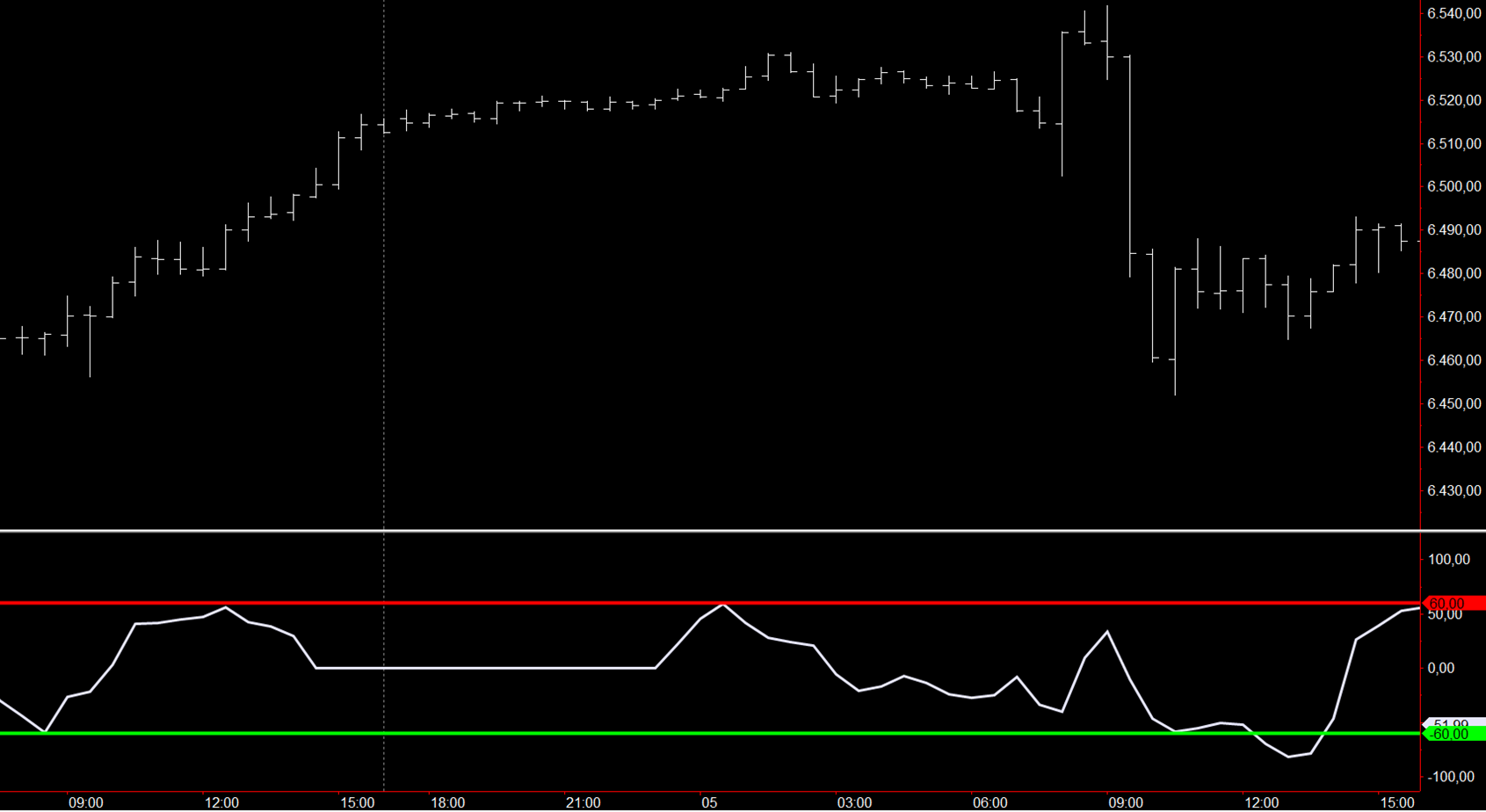

In Figura 1 è mostrato il funzionamento di tale oscillatore. Si nota come il REI tenda a muoversi all’interno dell’intervallo tra -100 e +100. Inoltre, è evidente una fase in cui, per diverse barre, il valore dell’indicatore rimane uguale a 0: questo accade perché il mercato si trova in una fase di compressione, come possiamo notare dalla non direzionalità delle barre, che attiva i filtri introdotti in precedenza.

In conclusione, notiamo che il REI è un indicatore piuttosto sofisticato, poiché cerca di misurare l’espansione del prezzo solo quando è contestualmente rilevante, evitando di farsi influenzare da certe configurazioni che DeMark considera poco significative.

E qui arriva la domanda interessante: uno strumento così articolato “paga” davvero quando si tratta di costruire strategie, oppure tutta questa complessità è solo estetica?

Lo scopriamo nei prossimi paragrafi.

Figura 1. Come funziona il Range Expansion Index (REI): esempio visivo dell’indicatore di Tom DeMark su un grafico.

Strategia long sul Nasdaq con il REI: regole operative semplici ma efficaci

Nonostante l’impostazione iniziale possa sembrare articolata, costruiremo una strategia estremamente semplice sul future del Nasdaq (NQ). Sarà una strategia multiday, solo long, pensata per sfruttare la tendenza rialzista di questo strumento, e verrà testata su un timeframe a 30 minuti. Utilizzeremo inoltre i valori comunemente adottati come default per il REI: 8 periodi per il calcolo dell’indice e i livelli -60 e +60 come soglie operative di ipervenduto e ipercomprato.

La logica è la seguente: quando il REI incrocia al ribasso il livello -60 apriremo una posizione long, perché l’idea è che possa esserci stata un’espansione eccessiva al ribasso, potenzialmente seguita da una fase di rientro. La posizione verrà poi chiusa quando l’indicatore incrocerà al rialzo il livello +60.

Con l’obiettivo di tagliare gli outlier e rendere i risultati più stabili e leggibili, imposteremo anche uno stop loss a 3.000$ e un take profit a 6.000$.

Come si comporta la strategia REI sul Nasdaq: risultati dal 2010 al 2026

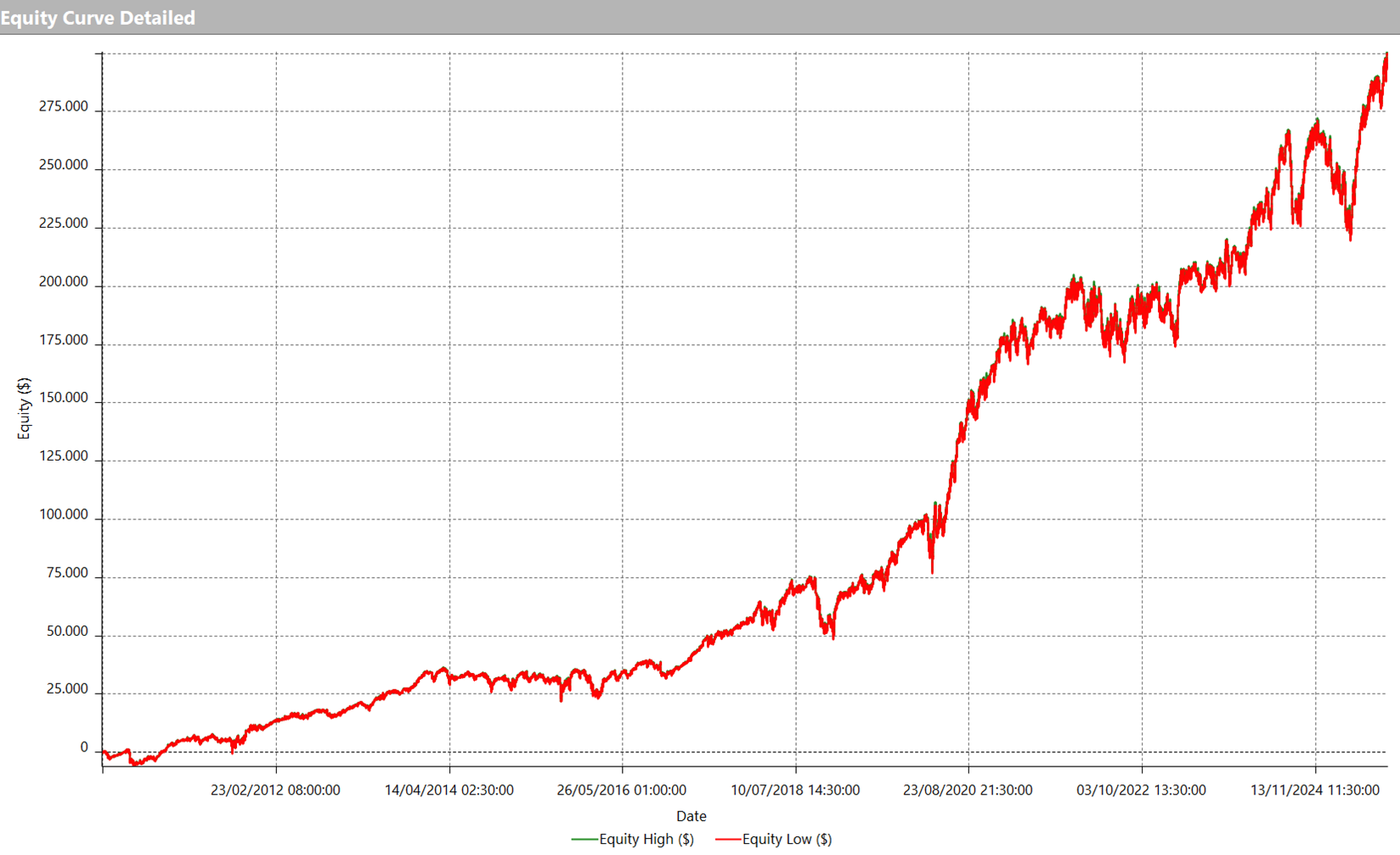

Analizziamo a questo punto i risultati a partire dal 1° gennaio 2010. Guardando l’equity line in figura 2, si nota una crescita piuttosto regolare nel tempo, con fasi di consolidamento e drawdown fisiologici ma con una progressione che porta l’equity su nuovi massimi nella parte finale del backtest. In altre parole, pur essendo una logica estremamente semplice, l’andamento mostra una buona capacità di produrre risultati soddisfacenti.

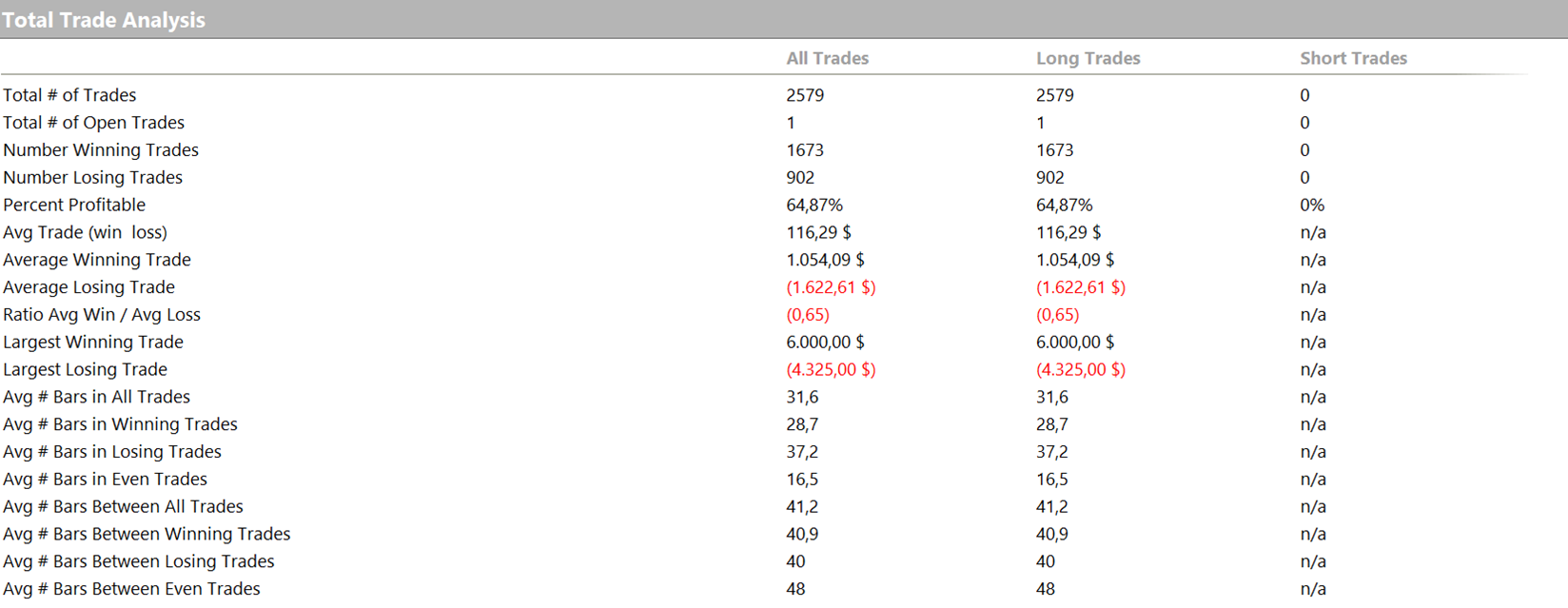

In Figura 3 troviamo i numeri che descrivono meglio questa dinamica: la strategia genera 2.579 trade, solo long, con una percentuale di trade vincenti pari al 64,87%. Inoltre, il profitto medio per operazione è di circa 116$.

Nel complesso i risultati sono molto buoni per una prima versione, e soprattutto lasciano ampio margine di miglioramento intervenendo su filtri, gestione dell’uscita e controllo del rischio nelle fasi meno favorevoli.

Figura 2. Equity line della strategia base sul Nasdaq con indicatore REI testata su dati dal 2010 al 2026.

Figura 3. Performance dettagliata della strategia base con REI: 2.579 operazioni e oltre il 64% di trade vincenti.

Come migliorare i risultati selezionando gli orari migliori per operare

Un primo miglioramento, senza toccare né l’indicatore né la logica di ingresso/uscita, è l’introduzione di una time window, cioè una finestra temporale entro cui decidiamo di accettare i segnali ed eseguire le operazioni. L’idea è semplice: non tutte le ore della giornata hanno la stessa qualità in termini di liquidità e volatilità, e spesso una strategia migliora molto semplicemente evitando le fasce meno favorevoli.

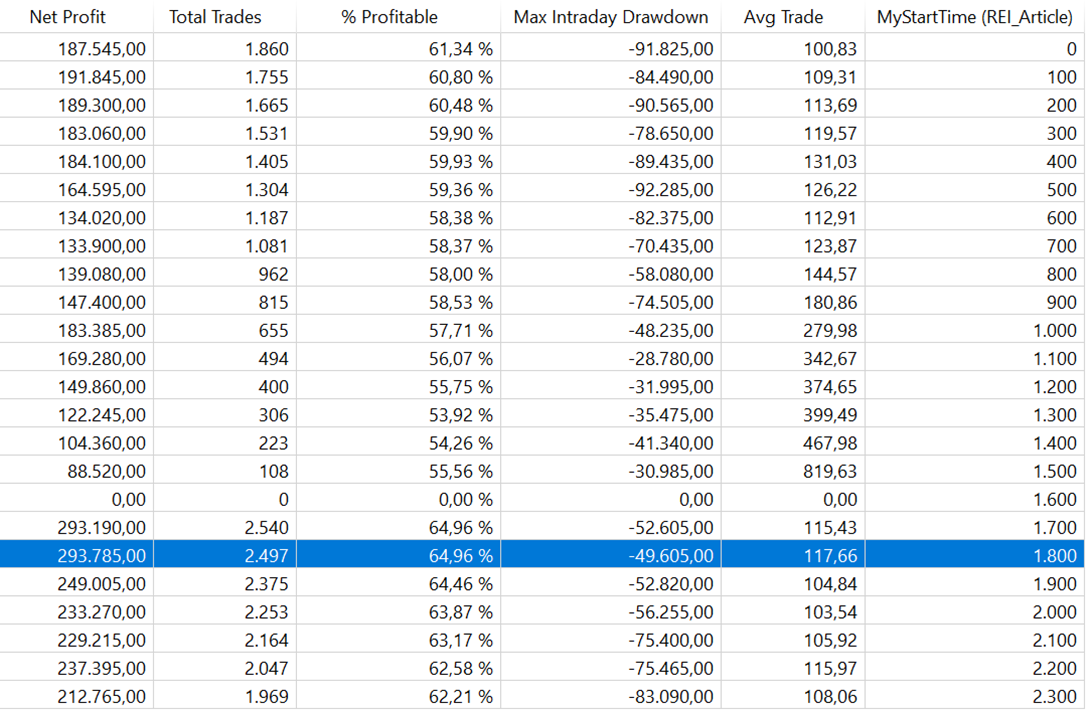

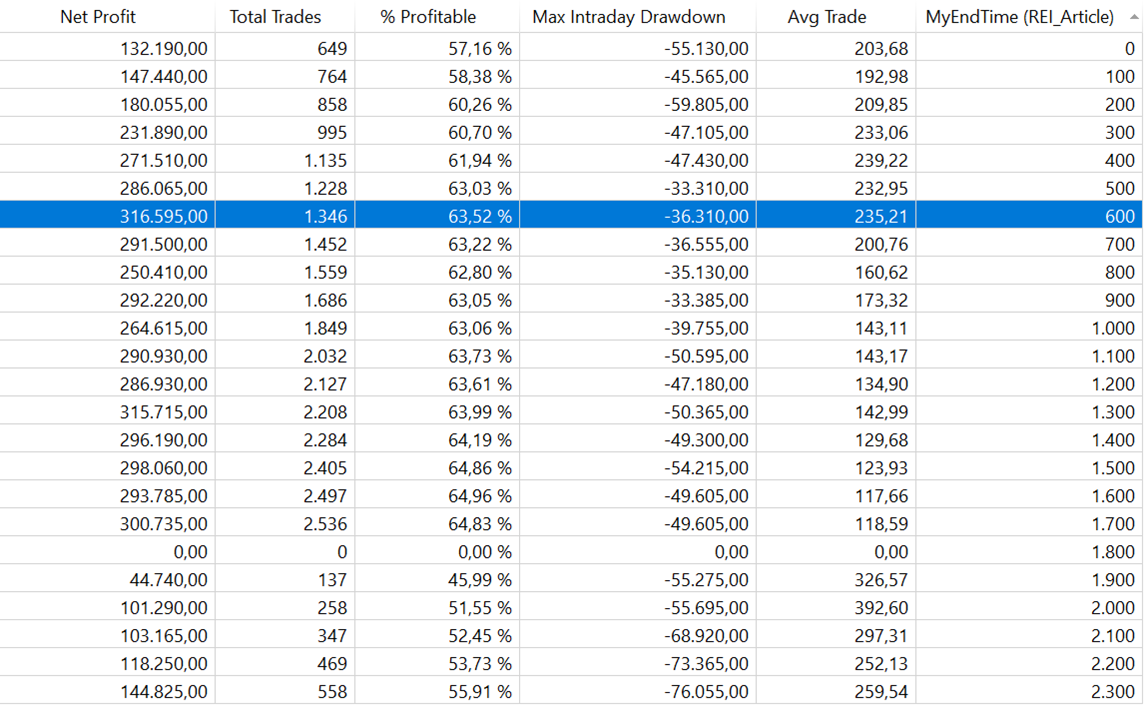

Nelle Figure 4 e 5 sono riportate le ottimizzazioni rispettivamente dell’orario di inizio e dell’orario di fine della finestra operativa. Per quanto riguarda l’inizio, ricordiamo che la sessione parte alle 17:00, orario di Chicago. Come si nota dalla tabella, i risultati migliori si ottengono iniziando ad operare dalle 18:00, quindi poco dopo l’apertura.

Per quanto riguarda invece la fine della time window, dalla Figura 5 emerge che i risultati migliori si ottengono smettendo di operare dopo le 06:00. È il punto che offre il miglior compromesso se guardiamo insieme le metriche principali: Net Profit, Drawdown e Average Trade. In altre parole, non stiamo scegliendo l’orario solo perché massimizza il profitto, ma perché è quello che restituisce anche un profilo rischio/rendimento più equilibrato.

Figura 4. Ottimizzazione dell’orario di inizio operatività: risultati migliori partendo dalle 18:00 (Chicago Time).

Figura 5. Ottimizzazione dell’orario di fine operatività: stop alle 6:00 per un miglior rapporto rischio/rendimento.

REI sul Nasdaq con finestra operativa ottimizzata: meno operazioni, più profitto

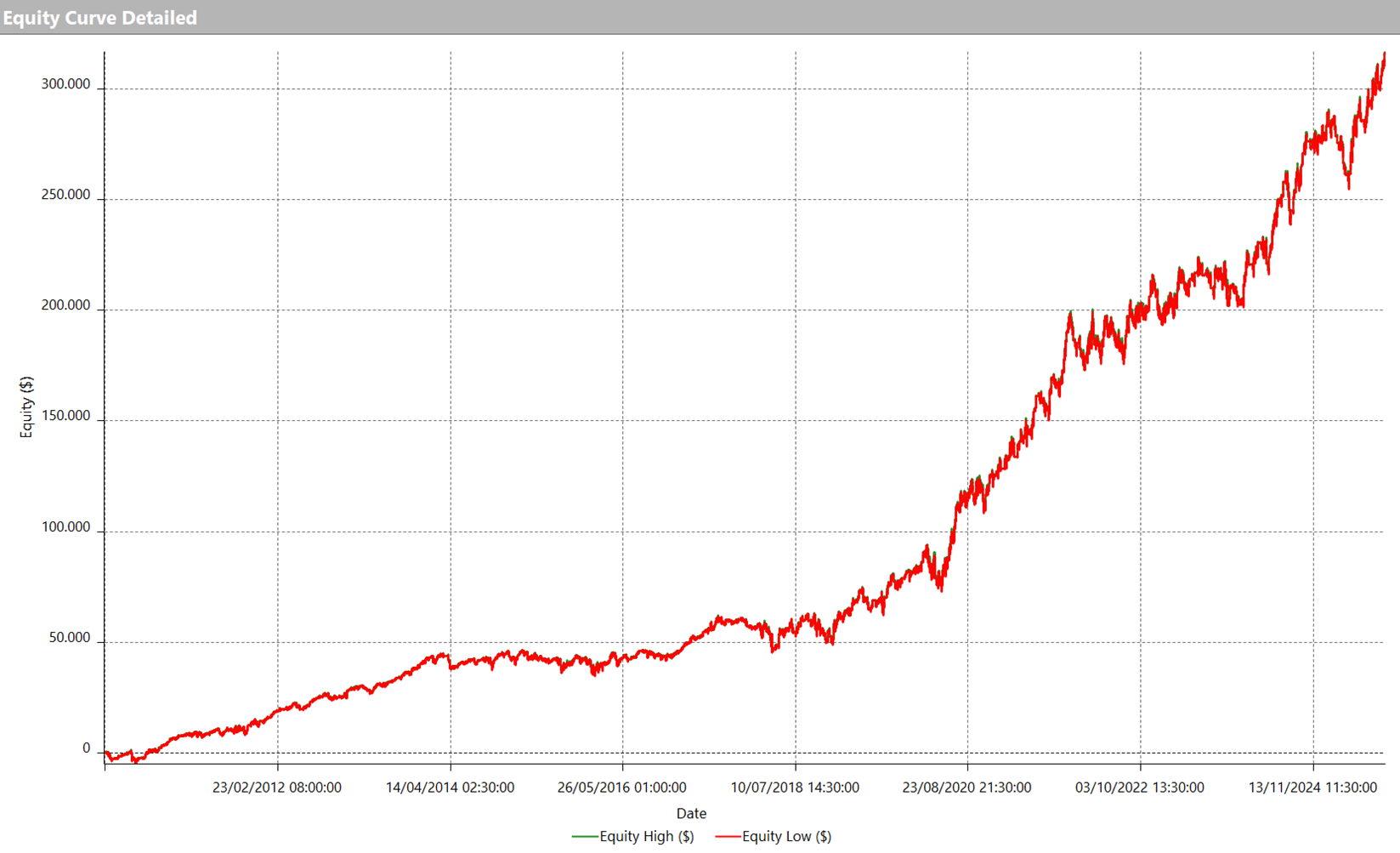

Applicando la time window 18:00 – 06:00 (cioè prendendo i segnali solo nella fascia che, dalle ottimizzazioni, offre il miglior compromesso tra rischio e rendimento), la strategia migliora in modo netto. In Figura 6 l’equity line diventa ancora più convincente: la crescita è più pulita e continua, con una progressione che porta l’equity oltre area 300.000$, e con fasi di drawdown più controllate rispetto alla versione senza filtro.

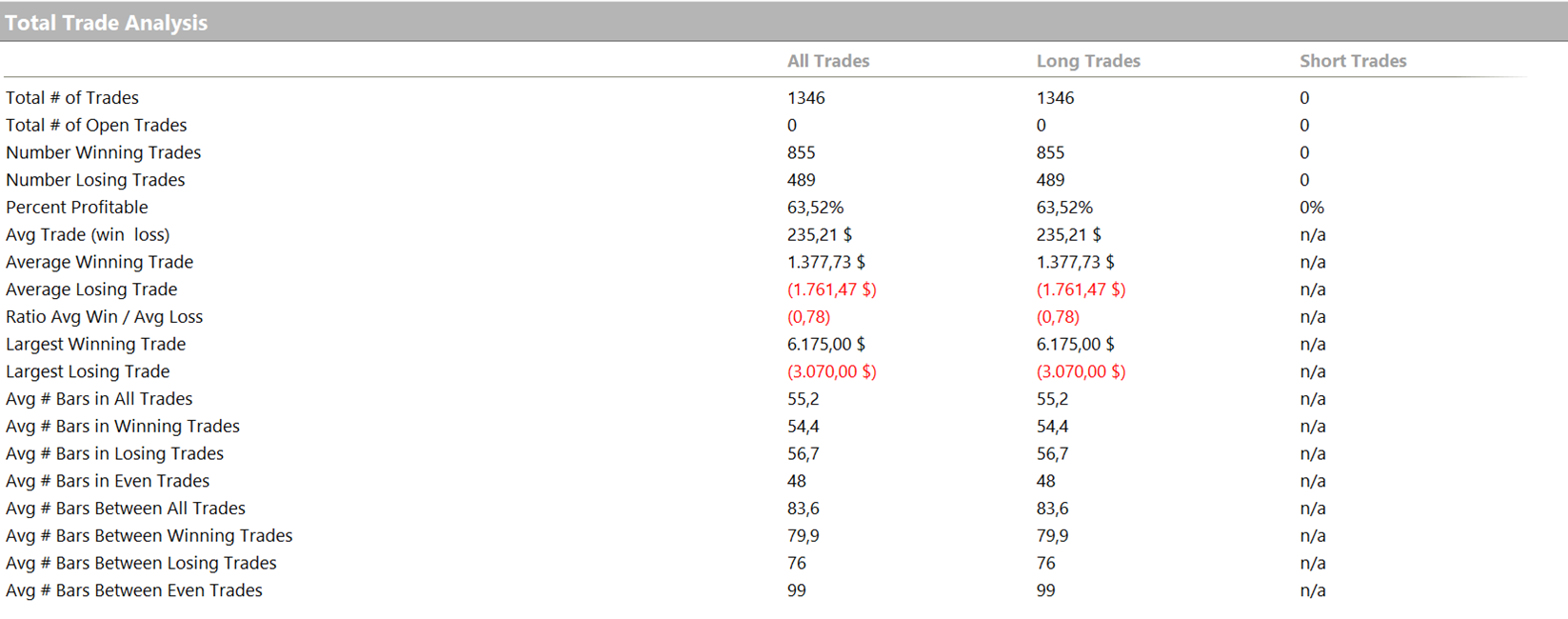

Anche i numeri in Figura 7 confermano il salto di qualità: i trade scendono a 1.346 (quindi circa la metà rispetto alla versione base), ma il profitto medio per operazione praticamente raddoppia, arrivando a 235,21$. La percentuale di trade vincenti resta elevata (63,52%) e, soprattutto, il filtro orario elimina molte operazioni di rumore, lasciando in macchina quelle statisticamente più favorevoli.

Figura 6. Equity line con filtro orario attivo (18:00–6:00): strategia REI ancora più stabile e profittevole.

Figura 7. Analisi completa della strategia con time window: meno trade, più efficienza e maggiore profitto per operazione.

Il verdetto finale sull’indicatore REI: è davvero utile per le nostre strategie di trading?

In conclusione, è interessante notare come il Nasdaq, pur essendo uno strumento associato a una forte componente trend following negli ultimi anni, abbia mostrato una risposta sorprendentemente buona anche a una logica mean reverting costruita attorno al Range Expansion Index.

Detto questo, il lavoro non finisce qui. Da questa base sarebbe possibile:

- introdurre ulteriori filtri per selezionare ancora meglio i contesti,

- aggiungere una componente short di copertura,

- lavorare sull’ottimizzazione dei parametri che, finora, abbiamo lasciato volutamente di default.

Ma nonostante questo, il risultato ottenuto rappresenta un ottimo punto di partenza.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima,

Andrea Unger