Trading Dax: il Fade Breakout

In questo articolo si andrà a mettere sotto la lente una strategia di tipo reversal che rappresenta il rovescio della medaglia delle strategie trend following: il fade breakout. In italiano si tradurrebbe letteralmente con “falsa rottura” ed è una configurazione di prezzo che prevede un’inversione del trend di fondo generata da una falsa rottura su un livello sensibile di prezzo, come per esempio il minimo o il massimo della giornata precedente.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Questa strategia è abbastanza diffusa e si basa sul presupposto che non tutti i breakout siano in grado di fornire dei segnali positivi. Anzi, le strategie trend following generalmente hanno una bassa percentuale di profittabilità, solitamente inferiore al 50%. Questo perché la maggior parte del tempo i mercati la trascorrono in un trading range, salvo poi incrementare la volatilità in determinati periodi.

Regole del trading system Falso Breakout – Trading Dax

Il falso breakout è facilmente programmabile con poche e semplici istruzioni. In questo articolo si tratterà del più famoso, ovvero quello sul massimo o minimo della giornata precedente.

In figura 1 si vede un esempio del pattern in questione: a una rottura del minimo della giornata precedente e conseguente risalita al di sopra di tale livello compreremo a mercato, mentre alla rottura del massimo della giornata precedente e conseguente discesa sotto tale livello si procederà ad entrare short.

Figura 1. Esempio Falso Breakout – Trading Dax

Un mercato che ben si presta ad identificare la maggior parte di falsi breakout è certamente il DAX che, come tanti equity index, risponde bene a logiche di tipo reversal. Il DAX è un Future quotato all’Eurex con sede a Francoforte, che replica l’andamento del paniere delle maggiori 40 aziende tedesche per capitalizzazione. All’interno di questo paniere troviamo azioni quali BMW, Wolkswagen, Adidas e altri ancora.

Backtest del trading system Falso Breakout – Trading Dax

Si procede dunque a testare l’idea del falso breakout sul DAX Future, impostando un time frame a 15 minuti, molto importante per questo tipo di studi in quanto l’ampiezza delle barre andrà ad incidere sul numero di segnali che la strategia produrrà. Il 15 minuti rappresenta un buon compresso tra numero di segnali e campione statisticamente valido. L’orizzonte temporale del sistema sarà intraday, perciò verranno chiuse le posizioni alla fine della giornata.

È stato inserito anche uno stop loss fisso a 150 punti dal prezzo di ingresso per proteggere la strategia dai casi peggiori, in quanto entrando contro trend ci si potrebbe trovare nella situazione in cui le perdite siano troppo alte da poter sostenere.

I risultati visibili nelle figure successive sono fin da subito accattivanti, il mercato come previsto risponde bene a questa logica mean reverting, e sembra esserci sicuramente del buono nell’idea di base di questa strategia.

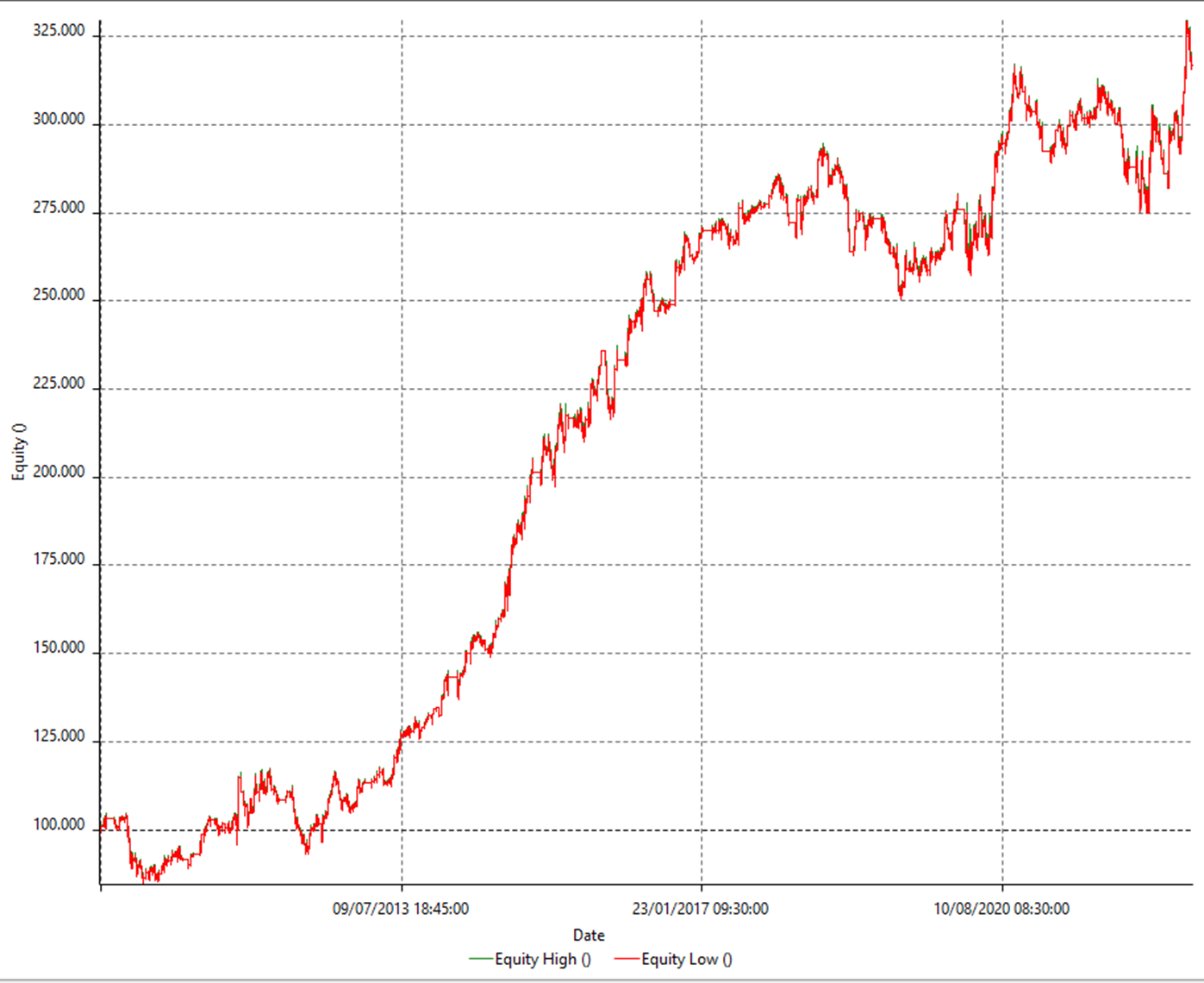

Figura 2. Equity dei profitti strategia Falso Breakout – Trading Dax

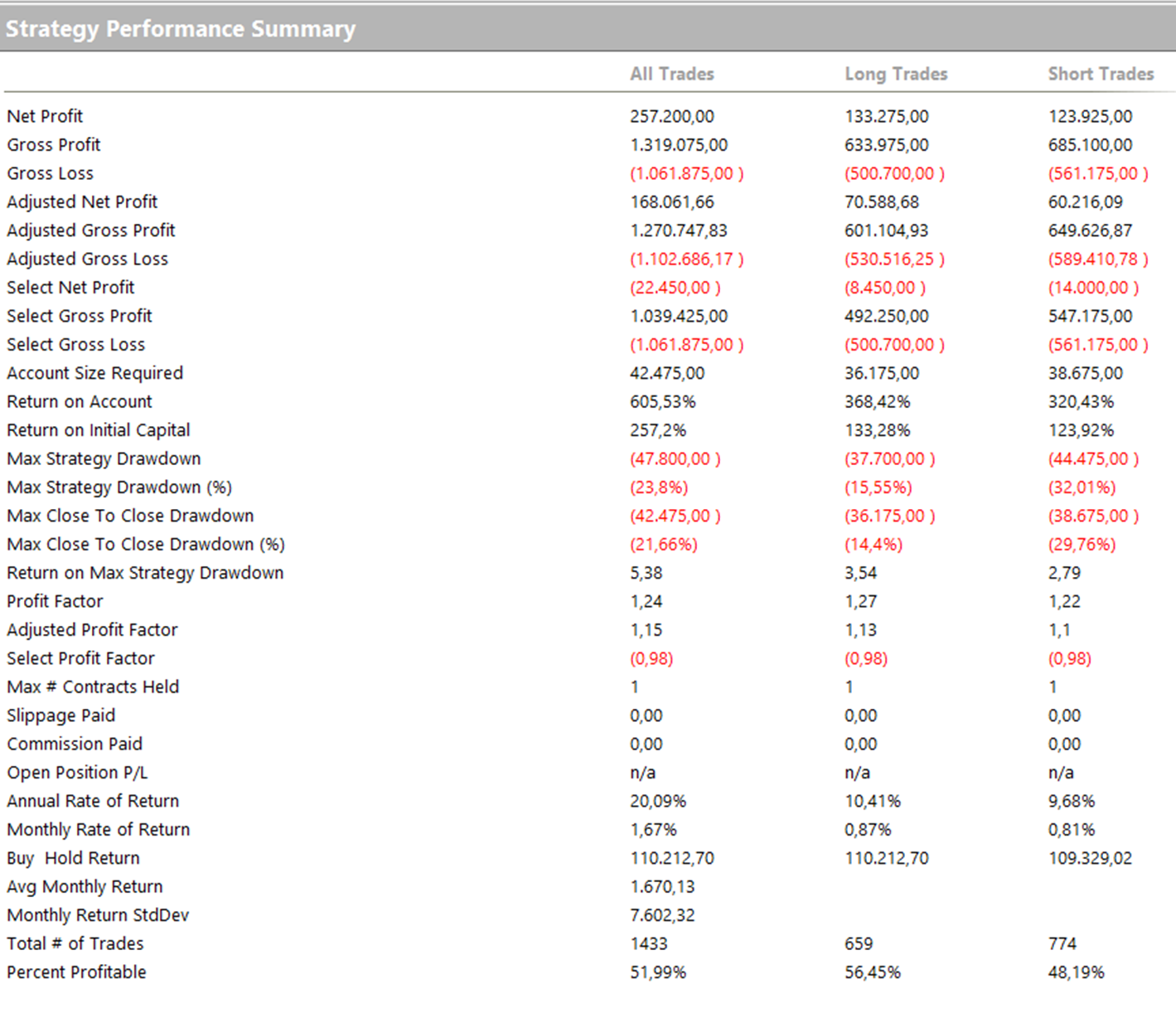

Figura 3. Sommario delle performance strategia Falso Breakout – Trading Dax

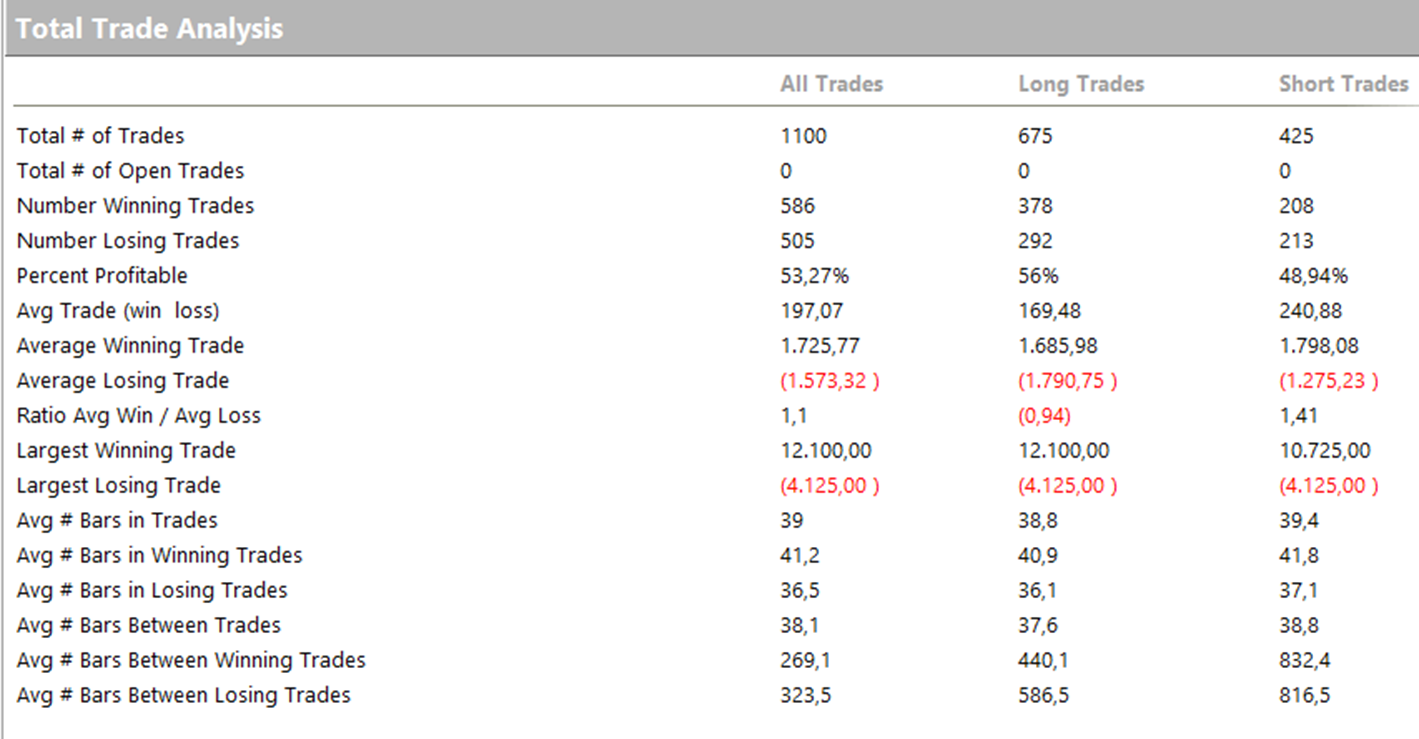

Figura 4. Average trade strategia Falso Breakout – Trading Dax

Le metriche fanno ben sperare. La curva dei profitti è crescente su quasi tutto l’arco storico e, seppur i drawdown siano alti (-47.800 €), il risultato complessivo dei profitti supera i 250.000 €. Questo per una strategia intraday è davvero moltissimo.

Al contrario l’average trade, seppur buono, potrebbe essere migliorato con l’aggiunta di alcune condizioni che limitino il numero di trade che al momento raggiunge i 1400, su un arco storico considerato di circa 12 anni (2010-2022).

Idee per migliorare il trading system Falso Breakout – Trading Dax

Da notare anche il numero degli ingressi short che è leggermente più alto rispetto a quelli long. Il tutto dipende dal bias rialzista che c’è stato su questo mercato negli ultimi anni, che quindi ha scaturito un maggior numero di segnali short. Tuttavia, la qualità di questi trade (short) è stata inferiore a quella dei trade long. Ecco perché ci concentreremo proprio sul lato più debole per apportare alcuni interventi e provare a migliorare i risultati.

Aggiungiamo quindi una condizione al lato short: si entrerà a mercato solo se la distanza tra apertura e minimo della sessione in corso è maggiore della stessa distanza, ma calcolata sulla giornata precedente. I risultati migliorano (figure 5 e 6). Si tratta di una configurazione di prezzo per cui si entrerà short solo se il range da apertura a minimo della sessione in corso è in espansione rispetto alla giornata di ieri.

Questo pattern fa parte di una lista proprietaria della Unger Academy® che racchiude moltissime altre configurazioni di prezzo che potrebbero essere utili a filtrare ulteriormente il sistema.

La strategia al momento può effettuare un singolo trade per sessione, sia esso long o short. Infatti, intervenendo sul lato short il numero di trade long aumenta rispetto alla casistica vista in precedenza.

Figura 5. Equity Line con Pattern lato short strategia Falso Breakout – Trading Dax

Figura 6. Average trade con Pattern lato short strategia Falso Breakout – Trading Dax

Conclusioni sul trading system Falso Breakout – Trading Dax

La strategia adesso presenta un average trade complessivo di circa 200 €. Forse non è ancora un risultato eccelso, visti i 25 € a tick con cui si muove questo mercato, ma certamente un ottimo spunto per poter implementare il proprio portafoglio di strategie.

Il falso breakout potrebbe funzionare anche su altri mercati e su altri time frame. I risultati sono confortanti e si potrebbero anche applicare a strategie multiday, che quindi tengano i trade aperti anche oltre la fine della sessione di trading.

Questa strategia rimane dunque un affidabile tipo di approccio per quei mercati che tendono prettamente a muoversi a rimbalzi, più comunemente noti come mean reverting.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima!

Andrea Unger