Trading sul Nasdaq: analisi delle performance dei principali indici azionari americani

Quante volte abbiamo sentito parlare delle S.p.A. (Società per Azioni) che sappiamo essere quelle società in cui la partecipazione sociale avviene appunto attraverso le azioni, detenute da chiunque. Per raccogliere tra loro le principali S.p.A. di un settore o di un’area geografica vengono usati degli indici che ne misurano l’andamento complessivo; gli indici azionari servono proprio a sintetizzare il valore del paniere di titoli che contengono.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Per citarne alcuni tra i più noti al mondo:

- l’indice S&P500, il più importante indice azionario degli USA che raccoglie le 500 aziende statunitensi maggiormente capitalizzate;

- l’indice Nasdaq che raccoglie le maggiori aziende mondiali prevalentemente del settore IT & Telco;

- l’indice Dow Jones che raccoglie i 30 titoli principali quotati a Wall Street.

Performance dei principali indici azionari americani

Per osservare le performance ì nel tempo, vediamo cosa sarebbe accaduto ad un ipotetico capitale investendo sui tre indici dal 2008 fino ad oggi.

Gli indici non sono direttamente negoziabili, pertanto abbiamo bisogno di utilizzare un derivato: prendiamo i future degli indici S&P500, Nasdaq e Dow Jones che chiameremo rispettivamente ES, NQ e YM (tali strumenti derivati replicano gli andamenti passati degli indici e ci permettono di effettuare un test fedele).

Troviamo di seguito le curve dei profitti dal 2008 dei tre future presi in considerazione.

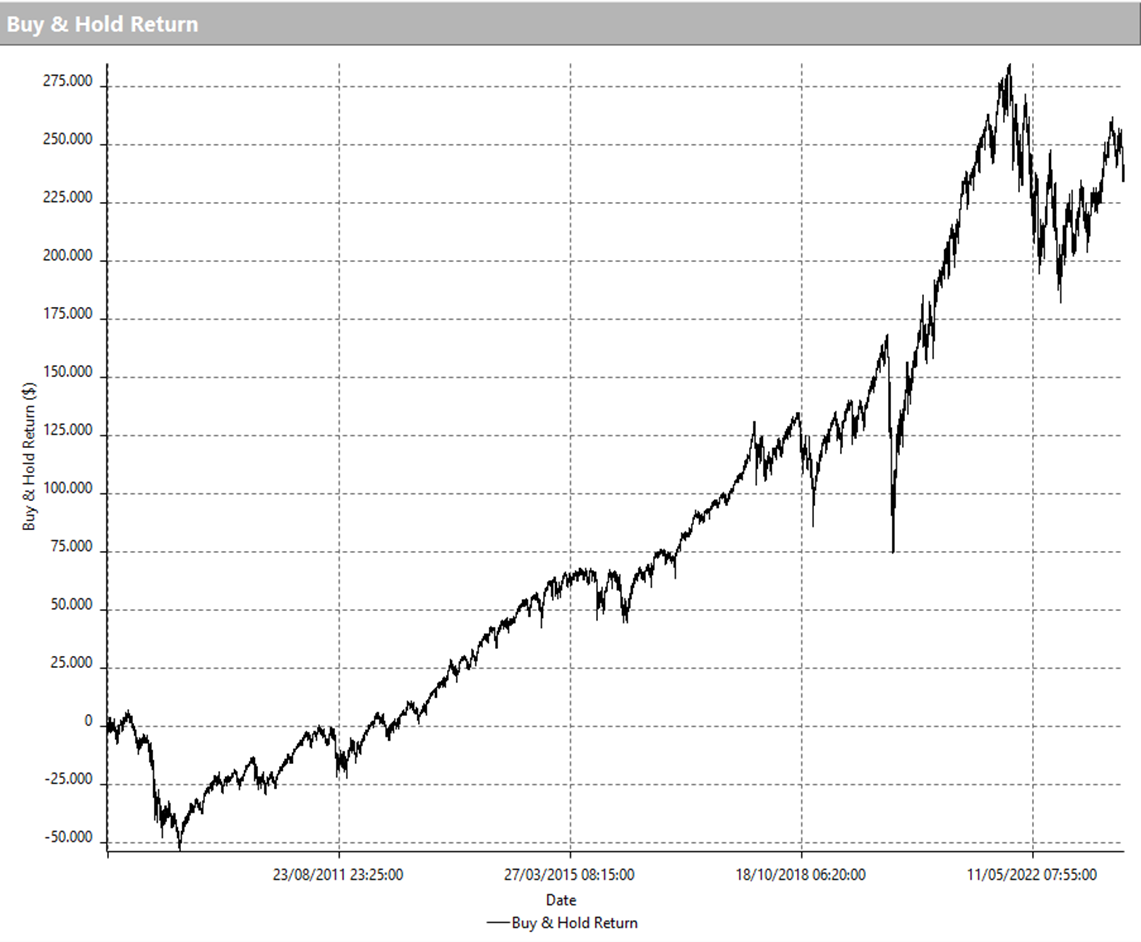

Figura 1. Curva dei profitti (equity line) – Future ES (e-mini S&P500 index)

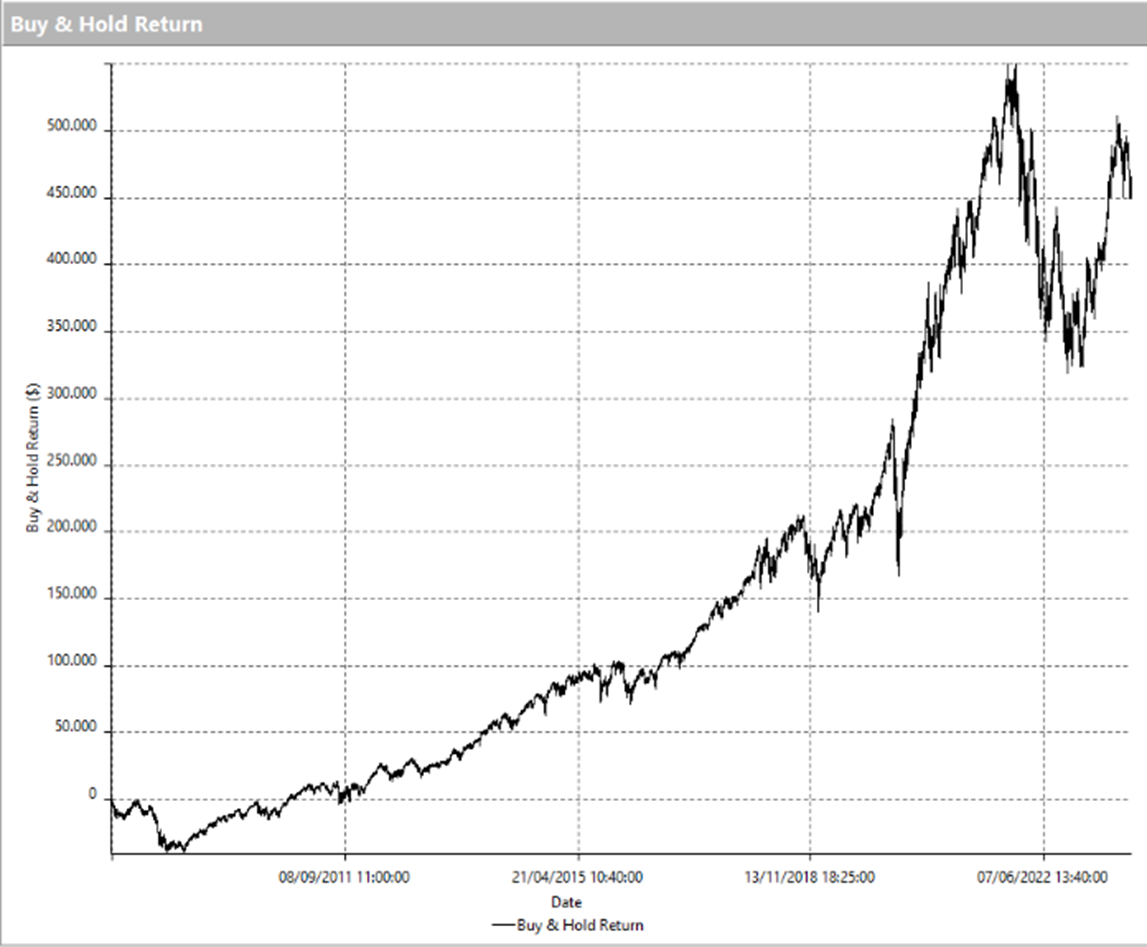

Figura 2. Curva dei profitti (equity line) – Future NQ (e-mini Nasdaq 100 index)

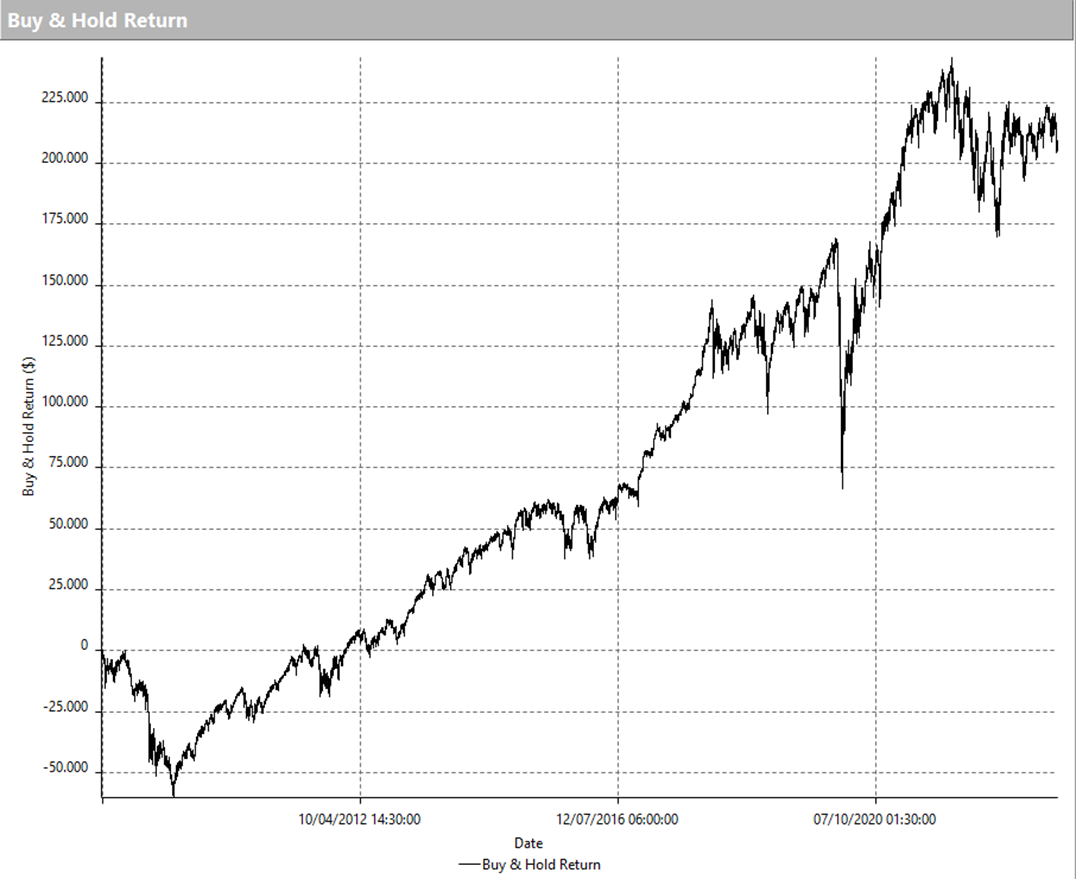

Figura 3. Curva dei profitti (equity line) – Future YM (e-mini Dow Jones index)

Analisi delle performance dei principali indici azionari americani

Osservando le curve dei profitti visibili nelle figure 1-2-3, possiamo certamente dire che siano tutte e tre crescenti.

Ad un’analisi più attenta possiamo anche notare che tutte e tre siano molto correlate tra loro e, in particolare, abbiano dei tratti comuni legati ai principali crolli dei mercati azionari avvenuti negli ultimi 15 anni: quello finanziario del 2008, il crollo del 2020 causato dalla pandemia Covid-19 e il più recente, avvenuto nel 2022, causato dal brusco impennarsi dell’inflazione.

Avendo tutti e tre gli indici un BIAS di fondo decisamente crescente, potremmo allora pensare di sfruttarlo, sviluppando un sistema che cavalchi le ondate rialziste.

Backtest e codice di un semplice trading system sul Nasdaq

Scegliamo il Nasdaq (NQ) per fare un test perché ha mostrato i profitti più alti, anche se, dall’altro lato, ha accusato negli anni brusche discese. L’obiettivo è individuare le condizioni migliori per sfruttare la sua forza rialzista, limitando il più possibile la massima perdita (Max DrawDown).

Partiamo da un sistema che operi solo long con le seguenti caratteristiche:

- aprire una posizione long quando il prezzo supera il massimo toccato il giorno prima (vogliamo attendere un segnale rialzista del mercato prima di operare);

- chiudere la posizione long se viene raggiunta una perdita di 1.000$ (occorre sempre porre un limite alla massima perdita di un’operazione e questo valore ben si presta per questo strumento);

- chiudere la posizione long in ogni caso dopo 10 sessioni dall’apertura (occorre limitare la durata massima dei trade e 2 settimane è un tempo sufficientemente ampio).

Quello riportato di seguito è il codice che traduce in linguaggio EasyLanguage delle tre condizioni:

Input: MyStop(1000), Maxdaysintrade(10);

Var: mp(0), daysintrade(0);

mp = marketposition;

buy next bar at highS(1) stop;

setstoploss(MyStop);

if mp <> mp[1] and mp <> 0 then daysintrade = 1;

if isStartOfSession and mp <> 0 then daysintrade = daysintrade + 1;

if daysintrade >= Maxdaysintrade and T >= 1555 and T < 1600 and mp = 1 then sell next bar market;

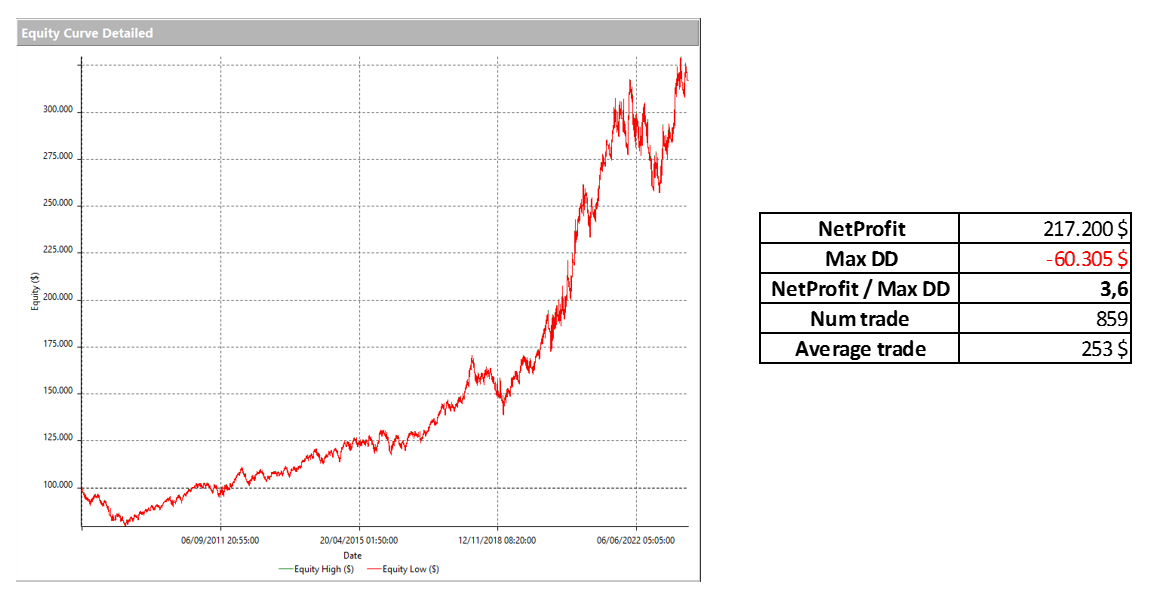

Applicando questo codice sul grafico del NQ con time frame a 5 minuti e dati dal 2008 ad oggi, otteniamo l’equity e le metriche visibili in figura 4.

Figura 4. Performance report di un semplice trading system sul Nasdaq (NQ)

La curva dei profitti mostra ancora delle discese abbastanza accentuate. Tuttavia, pur mantenendo alti i profitti, notiamo già ad occhio nudo la riduzione significativa del massimo DrawDown rispetto a quello analizzato in precedenza.

Possiamo quindi ritenerci soddisfatti?

Direi di no: un sistema con un rapporto tra profitti e massima perdita pari a 3.6 è ancora troppo rischioso; dobbiamo puntare ad un rapporto almeno pari a 10 e, al tempo stesso, ad un elevato profitto medio dei trade (average trade).

Come migliorare un semplice trading system sul Nasdaq

Arrivati a questo punto, ci chiediamo quale sia la strada migliore per raggiungere l’obiettivo.

Il metodo Unger consiste proprio nello studiare le caratteristiche generali di un mercato attraverso semplici script composti da pochissime righe di codice – esattamente quello che abbiamo appena fatto sul Nasdaq – per poi affinare lo studio con l’introduzione di condizioni che trasformino quell’idea di partenza in un vero e proprio sistema di trading; sistema che sia stato testato, validato e che possa quindi essere considerato pronto per andare a mercato.

Per capire meglio di cosa stiamo parlando, proseguiamo lo sviluppo del nostro sistema, a cui potremmo aggiungere delle condizioni temporali (time window operative che delimitino gli orari degli ingressi) o, ad esempio, delle condizioni legate alla volatilità del mercato (filtri che permettano di aprire una posizione solo in certe situazioni di mercato) o altre ancora.

Senza scendere troppo nel dettaglio, è bastato aggiungere due nuove condizioni:

- limitare gli ingressi dalle 22:00 alle 13:00 orario dell’Exchange;

- entrare a mercato solo se, rispetto a 5 giorni fa, il prezzo attuale si è mosso poco rispetto ai massimi e minimi toccati in questo periodo.

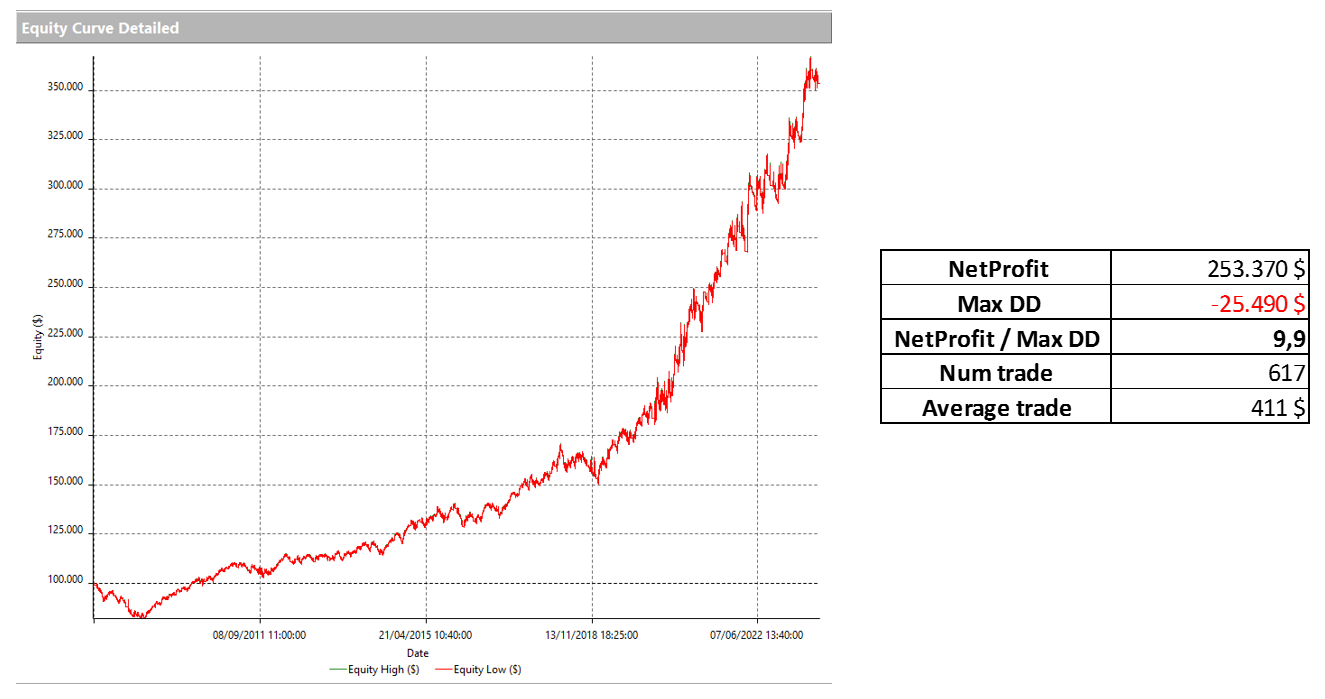

In figura 5 sono visibili i risultati ottenuti con l’aggiunta delle due nuove condizioni.

Figura 5. Performance report di un semplice trading system sul Nasdaq (NQ) con l’aggiunta di nuove condizioni

Questo risultato ci lascia sicuramente più soddisfatti: abbiamo aumentato il Net Profit del 17% e ridotto la massima perdita del sistema di circa l’60%, portandola da 60.000$ a 25.000$. Il rapporto profitti su massima perdita ora vale circa 10 e il trade medio ha un profitto di oltre 400$, che rappresenta un ottimo valore per questo strumento.

Conclusioni sull’analisi delle performance dei principali indici azionari americani

Abbiamo visto come si sono comportati tre dei principali indici azionari mondiali negli ultimi 15 anni e abbiamo individuato le due principali caratteristiche in comune: un BIAS rialzista di fondo e i decisi crolli avvenuti nelle fasi di crisi economiche a finanziarie a livello mondiale. Sfruttando questo comportamento, abbiamo costruito una strategia per massimizzare i profitti, limitando il più possibile il rischio; il risultato ottenuto è stato un sistema tanto semplice quanto efficace.

Volendo criticare in modo costruttivo quello che abbiamo appena visto, si potrebbe dire che abbiamo realizzato una strategia che opera solo long su un mercato che è stato quasi sempre rialzista ed avevamo il vento in poppa. Creare strategie che operino sia long che short su strumenti fortemente rialzisti non è semplice, ma rende i sistemi certamente più robusti e pronti per affrontare meglio i possibili cambi di comportamento del mercato.

I lettori più curiosi potranno investigare ulteriormente questo aspetto, cercando il metodo più efficace per farlo.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima e buon trading!

Andrea Unger