Indice azionario Dow Jones: come i rendimenti di agosto influenzano le performance di ottobre e novembre

In questo articolo, ci concentriamo su un aspetto interessante del mercato azionario analizzando l’andamento del mese di agosto e il suo impatto sui mesi successivi, con particolare attenzione a ottobre e novembre. Agosto è tendenzialmente considerato un mese di incertezza o mediamente negativo nel mercato azionario e il nostro obiettivo è quello di esaminare se la sua performance può fornire indicazioni su cosa aspettarsi per ottobre e novembre, cercando di comprendere se esiste una correlazione significativa tra questi mesi. Per ottenere una visione completa, abbiamo utilizzato l’indice Dow Jones Industrial Average.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Caratteristiche chiave dell’indice azionario Dow Jones

Il Dow Jones Industrial Average ($INDU) è uno degli indici azionari più significativi al mondo. Creato nel 1896 da Charles Dow, misura la performance di 30 grandi società statunitensi, rappresentative di diversi settori industriali. Nonostante inizialmente comprendesse solo le aziende manifatturiere, oggi il paniere include leader nei settori della tecnologia, della finanza, dei beni di consumo e dei servizi. Quest’ampia diversificazione offre una buona rappresentazione dello stato dell’economia statunitense.

Un’altra informazione chiave, che servirà per comprendere al meglio le analisi che vedremo successivamente, riguarda il suo valore. Infatti, quest’ultimo non è espresso direttamente in dollari, ma riflette la media ponderata dei prezzi delle azioni delle società componenti. Per questo motivo faremo riferimento al suo valore in punti, e non in dollari come solitamente avviene sui mercati azionari.

Inoltre, Il Dow Jones è l’indice con il più lungo storico di dati tra i principali indici azionari. Questo sua particolarità ci consente di analizzare un campione di dati più ampio e di conseguenza, ottenere risultati più affidabili.

Test #1: Strategia sul Dow Jones con posizione long a ottobre dopo agosto positivo

Per analizzare l’impatto del mese di agosto sui risultati di ottobre, abbiamo sviluppato una strategia sui dati storici del Dow Jones dal 1920 ad oggi. Per quanto riguarda l’ingresso, se il mese di agosto ha registrato una performance positiva, apriremo una posizione long nel primo giorno di trading disponibile di ottobre.

L’idea alla base di questa strategia è che una performance positiva in agosto possa indicare un mercato forte e di conseguenza un’opportunità nei mesi successivi. Per quanto riguarda invece l’uscita, questa avverrà il primo giorno di trading disponibile di novembre.

Per il backtest, è stato utilizzato un capitale di 1.000.000 dollari, a puro scopo accademico, per garantire una buona granularità delle posizioni, dato che l’indice del Dow Jones attualmente vale circa 40.000 punti.

Analizzando i risultati mostrati in Figura 1, che rappresenta l’equity line della strategia, notiamo un andamento caratterizzato da una performance generalmente scarsa che, in effetti, risulta essere addirittura perdente. Questo suggerisce che la strategia di apertura di una posizione long in ottobre, dopo un agosto positivo, potrebbe non essere efficace.

Figura 1. Equity line della strategia sull’indice Dow Jones (posizione long da inizio ottobre a inizio novembre se agosto è stato positivo).

Osservando la “Total Trade Analysis” in Figura 2 vediamo che l’average trade è negativo ed è pari a -1.800 dollari. Considerando il capitale investito di 1.000.000 di dollari per ogni operazione, questo rappresenta una perdita di circa lo 0,18% per operazione.

Figura 2. Total Trade Analysis della strategia sull’indice Dow Jones (posizione long da inizio ottobre a inizio novembre se agosto è stato positivo).

Questi risultati evidenziano la necessità di rivedere la strategia, poiché le aspettative iniziali non sono state soddisfatte. Di conseguenza, potrebbe essere utile esplorare la condizione opposta: analizzare cosa accade quando agosto, invece di essere positivo, è mediamente negativo.

Test #2: Strategia sul Dow Jones con posizione long a ottobre dopo agosto negativo

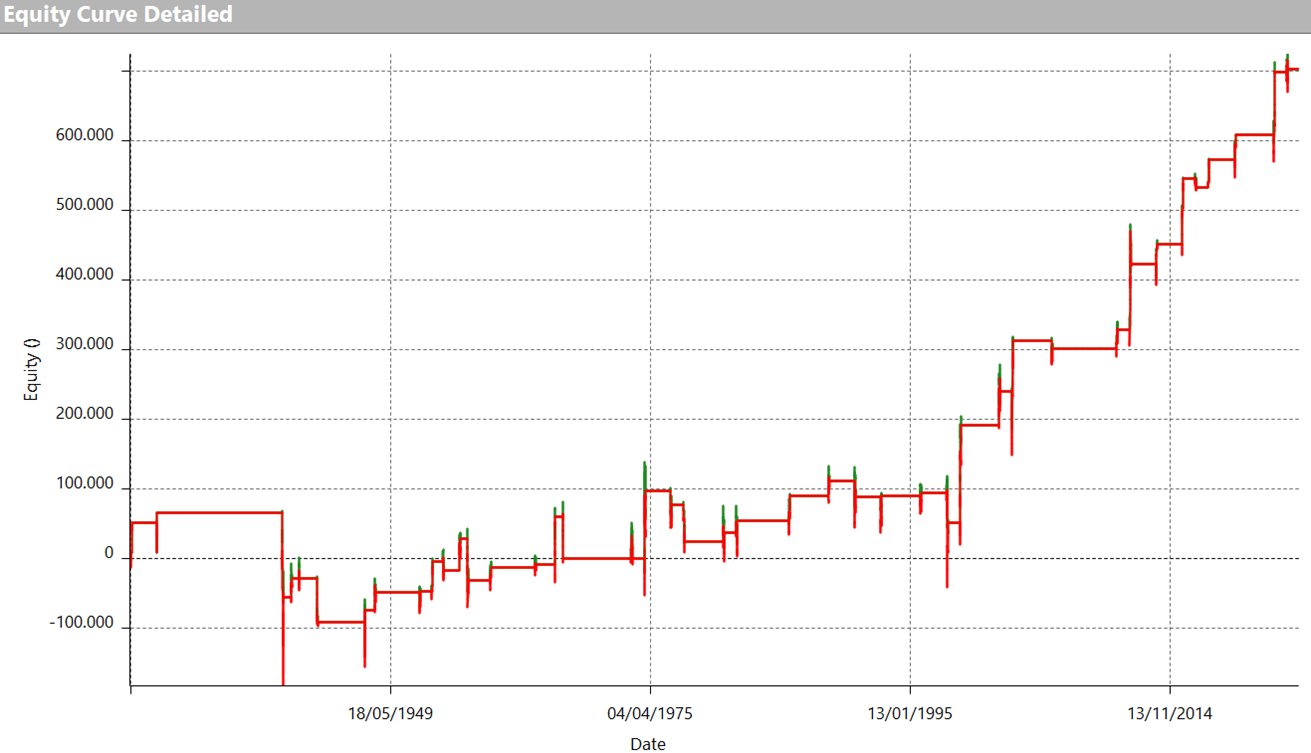

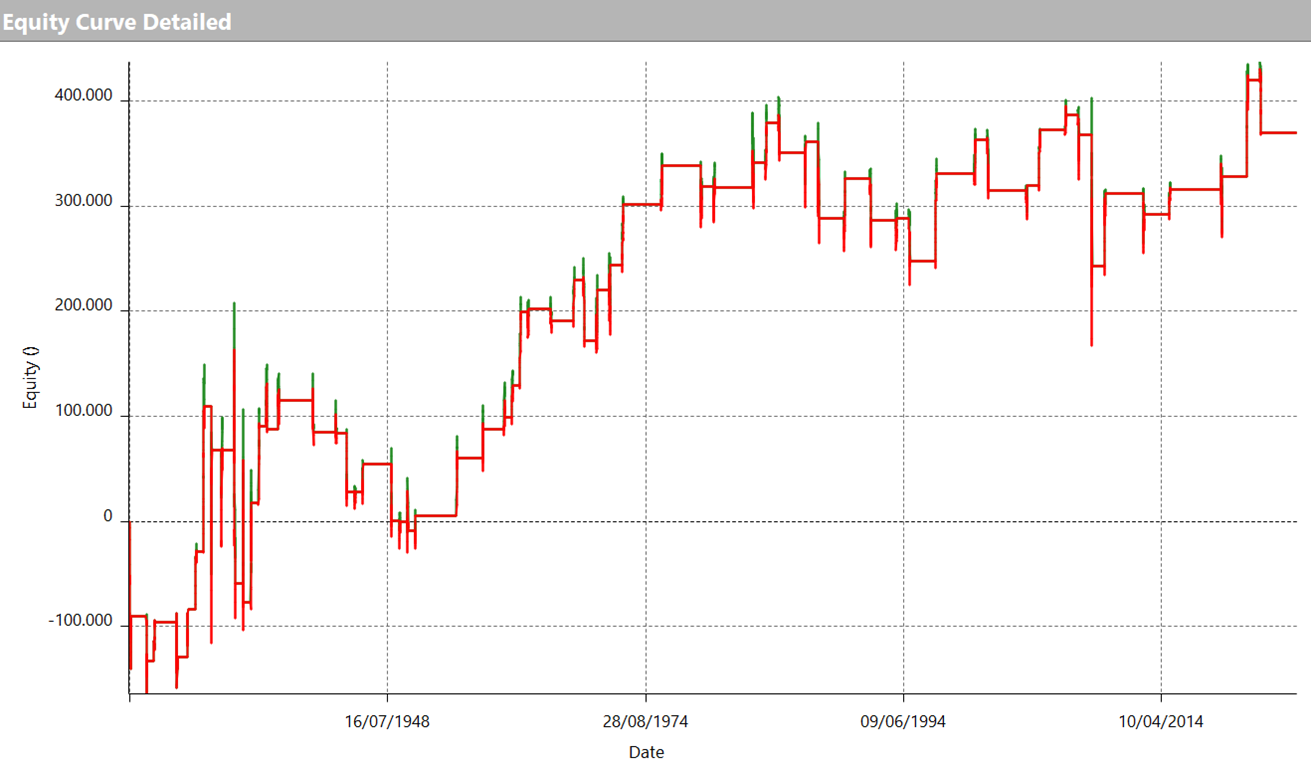

La nuova strategia prevede l’apertura di una posizione long nel primo giorno di trading disponibile di ottobre, ma a condizione che agosto abbia registrato una performance negativa. Dai risultati mostrati in Figura 3, possiamo osservare una crescita relativamente costante. Questo andamento positivo suggerisce che la strategia, applicata dopo un agosto negativo, produce buoni risultati.

Figura 3. Equity line della strategia sull’indice Dow Jones (posizione long da inizio ottobre a inizio novembre se agosto è stato negativo).

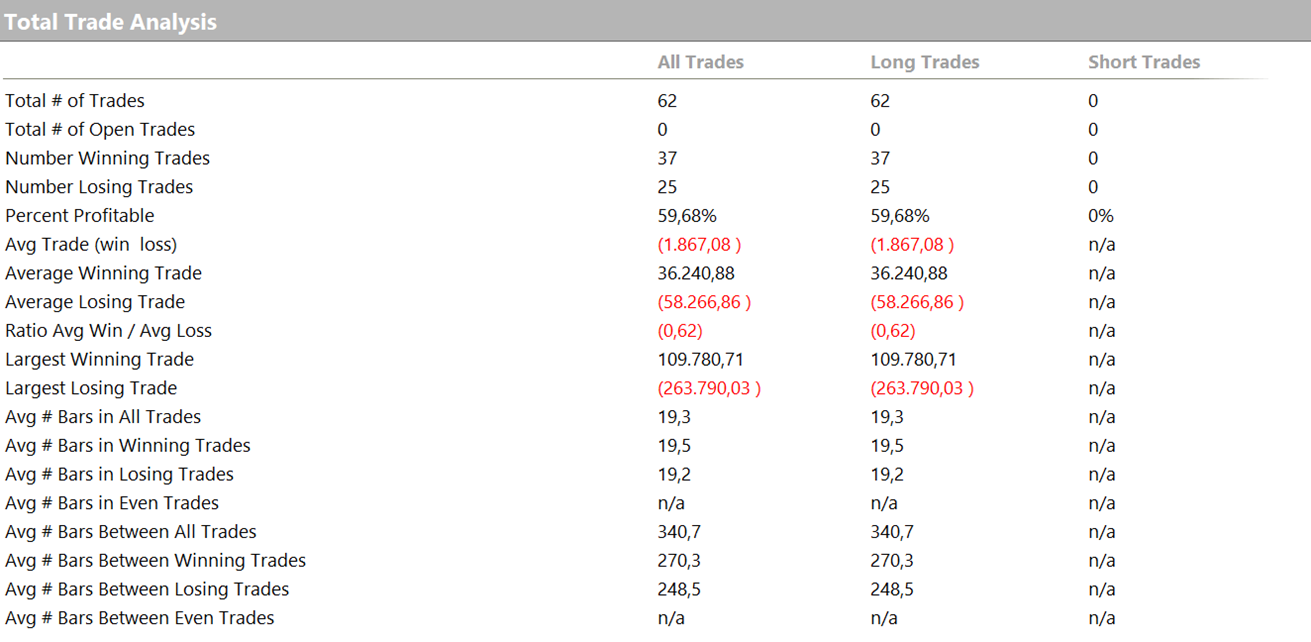

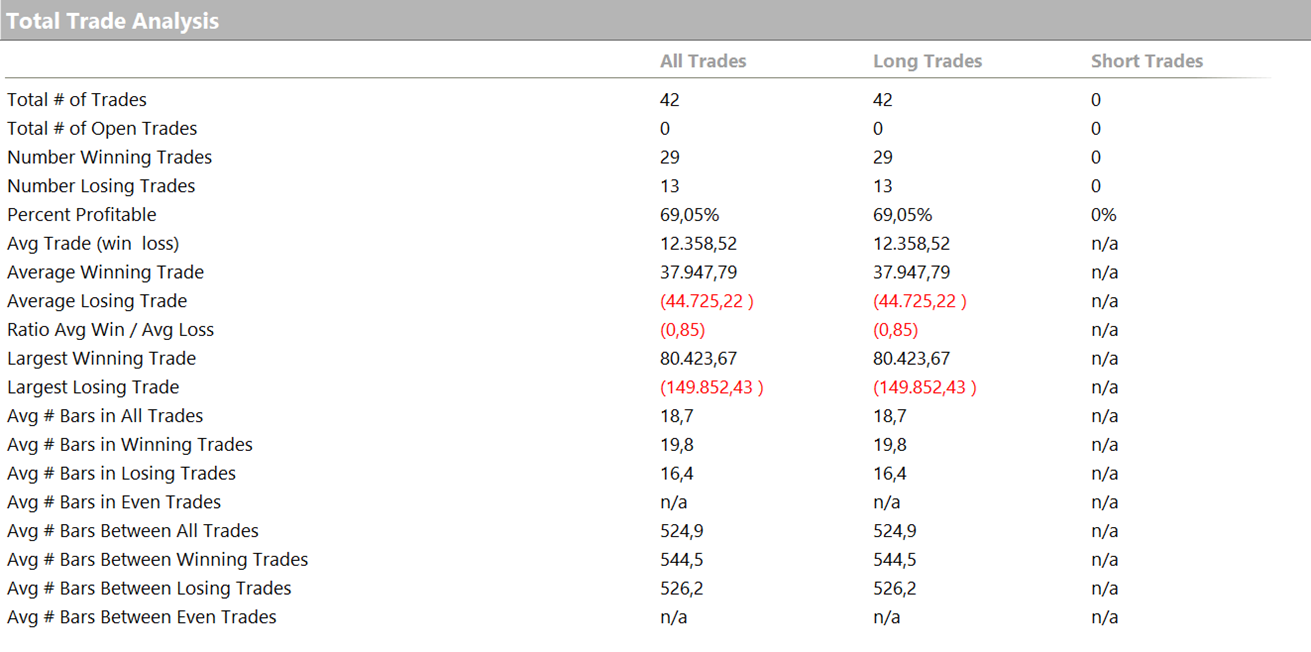

Analizzando la “Total Trade Analysis” (Figura 4) notiamo un average trade di 16.700 dollari. Considerando nuovamente il capitale di 1.000.000 dollari per ciascuna operazione, questo corrisponde a un profitto medio di circa l’1,7% per trade, un valore decisamente notevole se confrontato alla versione precedente della strategia.

Figura 4. Total Trade Analysis della strategia sull’indice Dow Jones (posizione long da inizio ottobre a inizio novembre se agosto è stato negativo).

Test #3: Strategia sul Dow Jones con posizione long a novembre dopo agosto negativo

A questo punto, analizziamo come la strategia si comporta se applicata a un diverso intervallo temporale. Invece di aprire una posizione long a inizio ottobre e chiuderla a inizio novembre, questa volta entreremo in posizione il primo giorno di trading di novembre, a condizione che agosto abbia registrato una performance negativa. L’uscita avverrà il primo giorno di trading disponibile di dicembre. L’idea alla base di questa variazione è quella di valutare se una performance negativa in agosto possa avere un impatto rilevante anche per il mese di novembre.

Analizzando i risultati della strategia che prevede l’apertura della posizione a novembre e la chiusura a dicembre, con l’ingresso condizionato da una performance negativa in agosto, si osserva dall’equity line mostrata in Figura 5 una performance inizialmente negativa nei primi anni considerati, fino al 1976. Tuttavia, a partire da tale anno, l’equity line evidenzia una crescita significativa e costante.

Figura 5. Equity line della strategia sull’indice Dow Jones (posizione long da inizio novembre a inizio dicembre se agosto è stato negativo).

Inoltre, dalla “Total Trade Analysis” in Figura 6, emerge che l’average trade per questa strategia è di 12.300 dollari, che corrisponde a un profitto medio di circa l’1,23% per trade.

Figura 6. Total Trade Analysis della strategia sull’indice Dow Jones (posizione long da inizio novembre a inizio dicembre se agosto è stato negativo).

Per avere un quadro più completo, è ora essenziale verificare come avrebbe performato la stessa strategia con la condizione opposta, ovvero con agosto positivo.

Test #4: Strategia sul Dow Jones con posizione long a novembre dopo agosto positivo

Per completare la nostra analisi, applichiamo la stessa strategia di apertura a novembre e chiusura a dicembre, ma con la condizione opposta: un agosto positivo. I risultati mostrano un peggioramento significativo rispetto alla strategia basata su un agosto negativo. Come evidenziato dall’equity line in Figura 7, la performance è stata meno consistente e, inoltre, dalla “Total Trade Analysis” in Figura 8, risulta che l’average trade per questa strategia è sceso a circa 6.000 dollari, che corrisponde a un profitto medio di circa lo 0,6% per trade. Questo dimezzamento rispetto ai risultati ottenuti con un agosto negativo sottolinea l’efficacia superiore della strategia applicata in presenza di un agosto negativo.

Figura 7. Equity line della strategia sull’indice Dow Jones (posizione long da inizio novembre a inizio dicembre se agosto è stato positivo).

Figura 8. Total Trade Analysis della strategia sull’indice Dow Jones (posizione long da inizio novembre a inizio dicembre se agosto è stato positivo).

Test #5: Strategia sul Dow Jones con posizione long in ottobre e novembre dopo agosto negativo

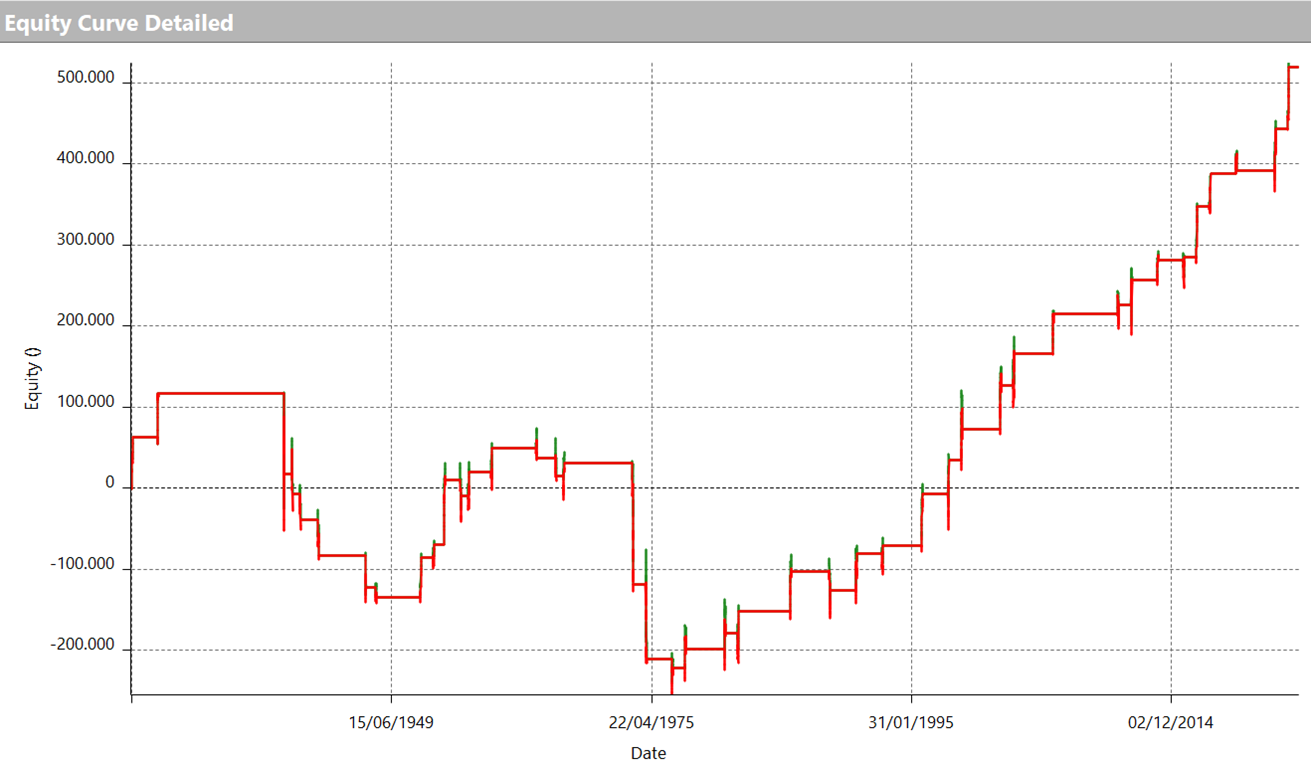

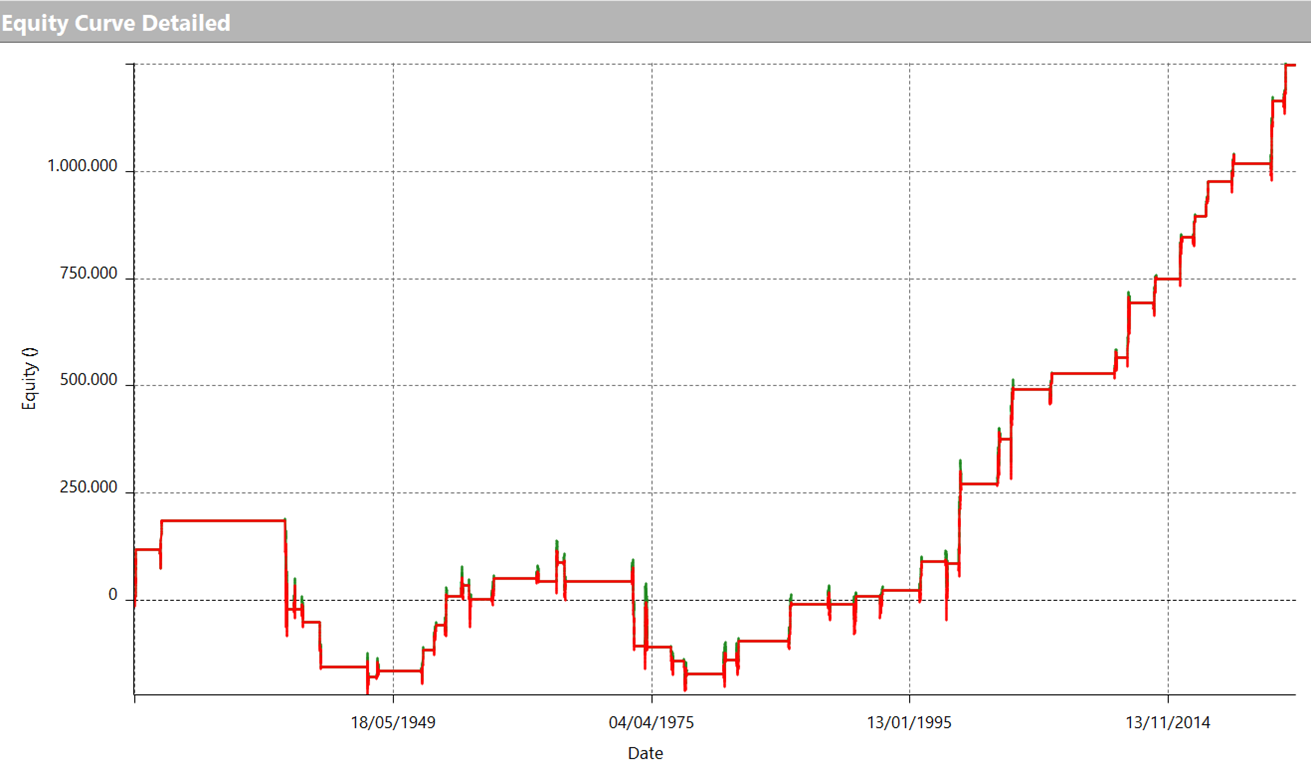

Infine, abbiamo testato la strategia più performante mantenendo la posizione aperta dall’inizio di ottobre fino all’inizio di dicembre, siccome il setup per l’ingresso è il medesimo. I risultati sono stati particolarmente interessanti. Come mostrato in Figura 9, l’equity line riflette una crescita costante durante questo periodo.

Figura 9. Equity line della strategia con posizione sull’indice Dow Jones (posizione long da inizio ottobre a inizio dicembre se agosto è stato negativo).

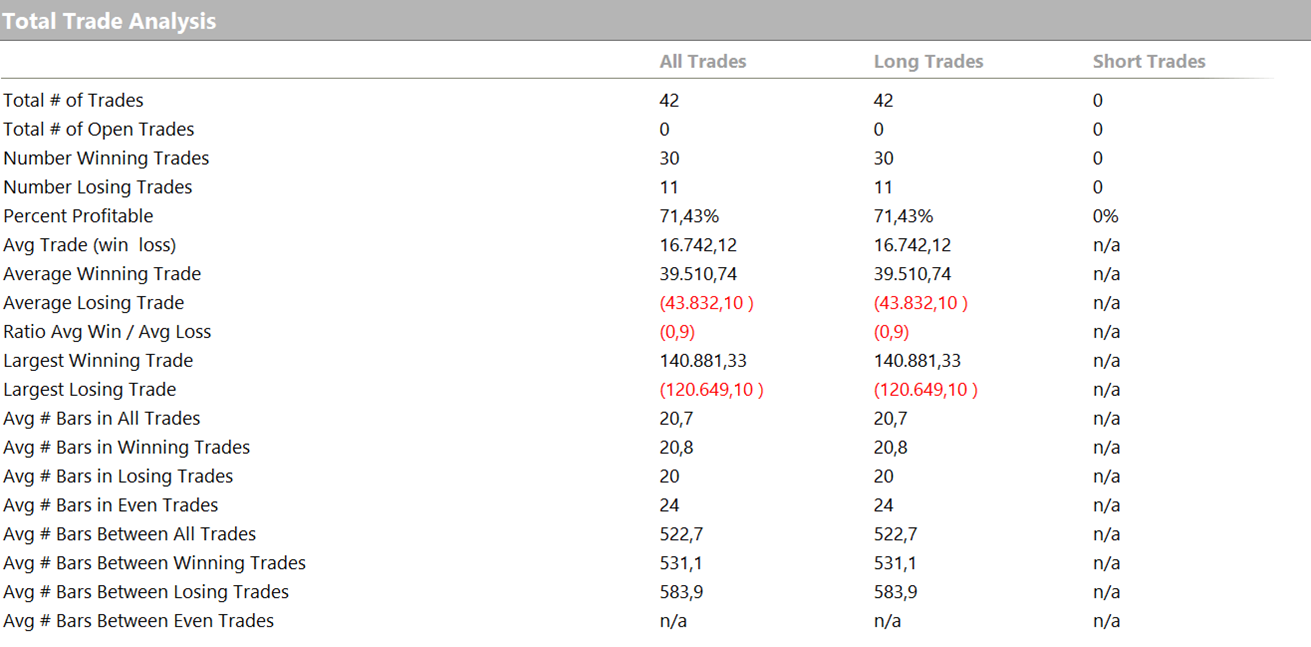

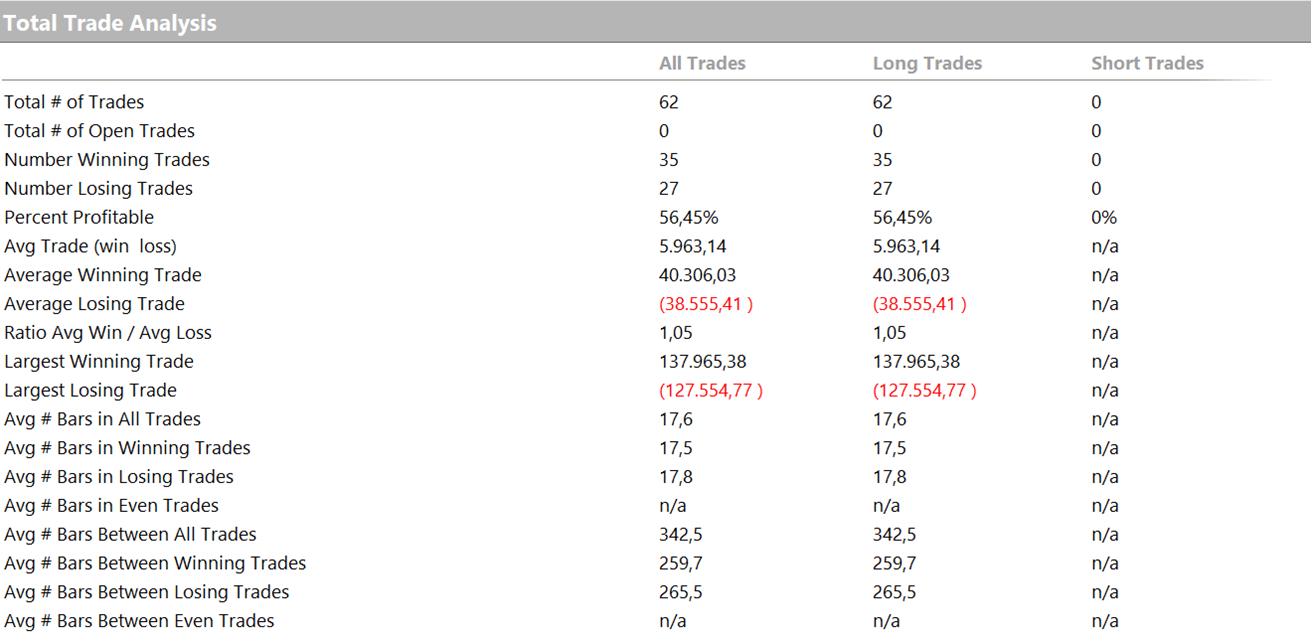

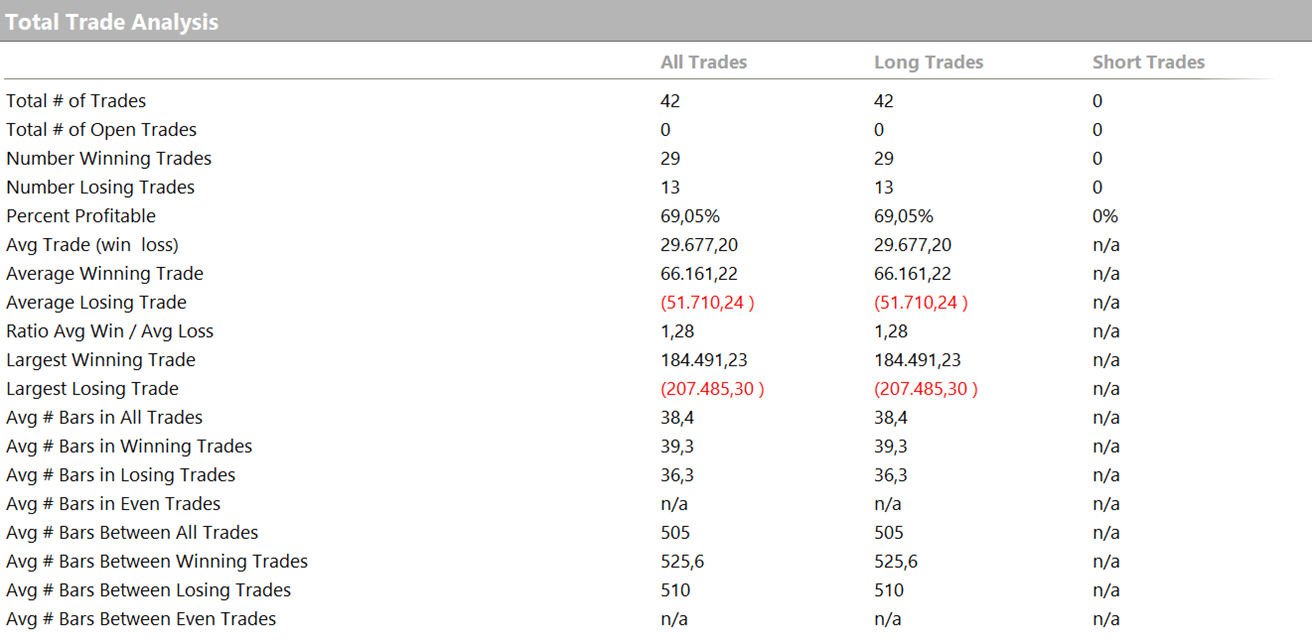

Inoltre, la “Total Trade Analysis” in Figura 10 rivela che l’average trade per questa strategia è di circa 30.000 dollari, corrispondente a un profitto medio del 3% per trade. Questi risultati confermano ulteriormente che la strategia beneficia di un agosto negativo.

Figura 10. Total Trade Analysis della strategia sull’indice Dow Jones (posizione long da inizio ottobre a inizio dicembre se agosto è stato negativo).

Considerazioni finali basate sui risultati dei test sull’indice azionario Dow Jones

In questo articolo, abbiamo esaminato come la performance di agosto possa influenzare i mesi successivi, con particolare attenzione a ottobre e novembre. I risultati iniziali hanno mostrato che l’apertura di una posizione long in ottobre, dopo un agosto positivo, non ha prodotto risultati favorevoli. Tuttavia, quando abbiamo applicato la strategia basata su un agosto negativo, sia per ottobre che per novembre, i risultati sono stati decisamente positivi. Questo suggerisce che un agosto negativo potrebbe indicare una possibile ripresa del mercato nei mesi successivi.

A questo punto, nonostante i risultati positivi, potrebbe essere interessante considerare ulteriori variabili, come il comportamento di settembre, un mese storicamente noto per i suoi rendimenti mediamente scarsi. Infatti, potrebbe essere interessante esplorare come una performance negativa in settembre possa influenzare i mesi successivi.

Ma per oggi è tutto, ora tocca a voi rimboccarvi le maniche!

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima e buona trading,

Andrea Unger