Momentum per la gestione del portafoglio: è un buon filtro di regime?

In questo articolo analizzeremo l’utilizzo del Momentum come filtro di regime all’interno di un portafoglio di ETF.

Quando si parla di regime di mercato si fa riferimento alla fase in cui ci troviamo: può trattarsi, ad esempio, di un periodo di rialzo prolungato (bull market), oppure di una fase di debolezza o ribasso (bear market).

Comprendere il regime di mercato è fondamentale perché ci permette di adattare l’operatività e di evitare di essere esposti quando il contesto non è favorevole.

Il Momentum, che misura la forza e la direzione dei movimenti di prezzo, può essere utilizzato come strumento per distinguere questi regimi e, quindi, come filtro che decide quando investire nel portafoglio e quando restare liquidi.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

La composizione del portafoglio di ETF utilizzato nell’analisi

Per questo studio abbiamo costruito un portafoglio basato su quattro ETF, che rappresentano in modo chiaro le principali asset class finanziarie. L’obiettivo non è tanto quello di massimizzare la diversificazione, quanto creare una base semplice e robusta su cui testare l’efficacia del filtro.

Il portafoglio è così composto:

- SPY, replica l’andamento dell’indice S&P 500, principale benchmark dell’azionario USA.

- EFA, replica l’indice MSCI EAFE, che include Europa, Australia e Giappone, offrendo esposizione ai mercati sviluppati non USA.

- TLT, replica i Treasury americani a lungo termine (20+ anni), utile come copertura nei momenti di incertezza e risk-off.

- GLD, replica il prezzo dell’oro, tradizionalmente considerato un bene rifugio.

Questa composizione consente di non concentrarci su una singola asset class, ma di osservare come il Momentum si comporta tra strumenti molto diversi tra loro. In questo modo sarà possibile verificare se l’utilizzo di un filtro di regime possa portare benefici nella gestione del portafoglio.

Cos’è il Momentum e come può filtrare i regimi di mercato

Il Momentum è uno degli indicatori più utilizzati per valutare la forza di un mercato. In pratica misura se i prezzi di un asset si trovano più in alto o più in basso rispetto a un certo periodo passato.

Se il valore del Momentum è positivo significa che i prezzi hanno guadagnato terreno e che quindi ci troviamo in una fase favorevole. Al contrario, se il valore è negativo vuol dire che i prezzi sono scesi rispetto al passato e che il contesto è più debole.

Nella ricerca accademica, il Momentum è stato spesso utilizzato per selezionare i titoli più forti su cui investire, ma in questo studio lo usiamo, come accennato in precedenza, come filtro di regime.

In altre parole, quando il Momentum è sopra lo zero interpretiamo il mercato come in fase risk on e quindi adatto a restare investiti. Quando scende sotto lo zero lo consideriamo un segnale di risk off, che suggerisce di ridurre o sospendere l’esposizione.

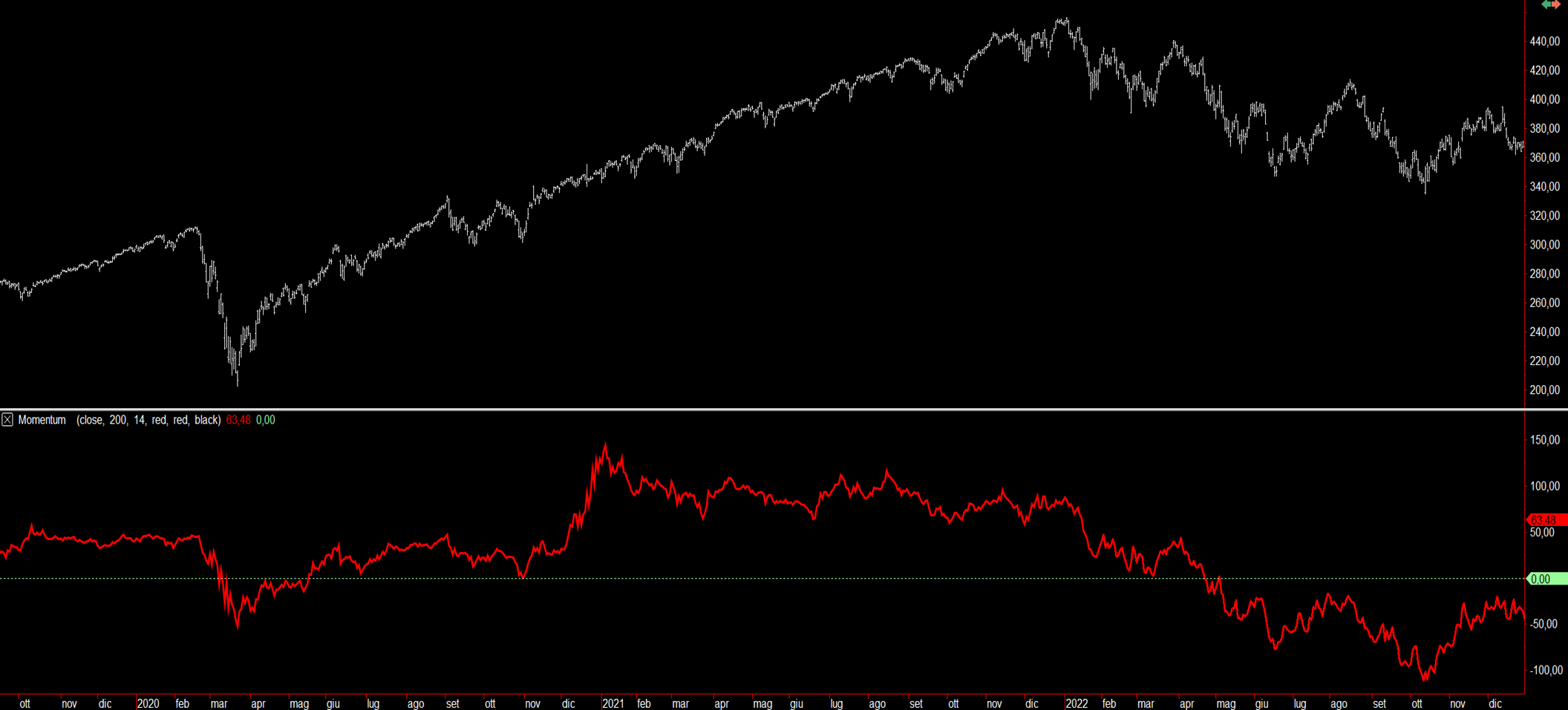

In Figura 1 è mostrato l’andamento del Momentum: si nota chiaramente come l’indicatore oscilli sopra e sotto lo zero, segnando i diversi momenti di forza o debolezza del mercato.

Figura 1. Rappresentazione grafica dell’indicatore Momentum.

Momentum vs Media Mobile: confronto tra i due indicatori

Per valutare se il Momentum sia davvero efficace come filtro di regime, lo confronteremo con lo strumento che più di ogni altro viene utilizzato a questo scopo: la media mobile.

La logica è molto semplice. Una media mobile rappresenta il prezzo medio di un asset in un certo periodo di tempo. Se il prezzo si trova sopra la media mobile, significa che la tendenza prevalente è rialzista e quindi il mercato si trova in una fase favorevole (risk on). Se invece il prezzo scende sotto la media mobile, viene interpretato come un segnale di debolezza, quindi una fase meno adatta a restare investiti (risk off).

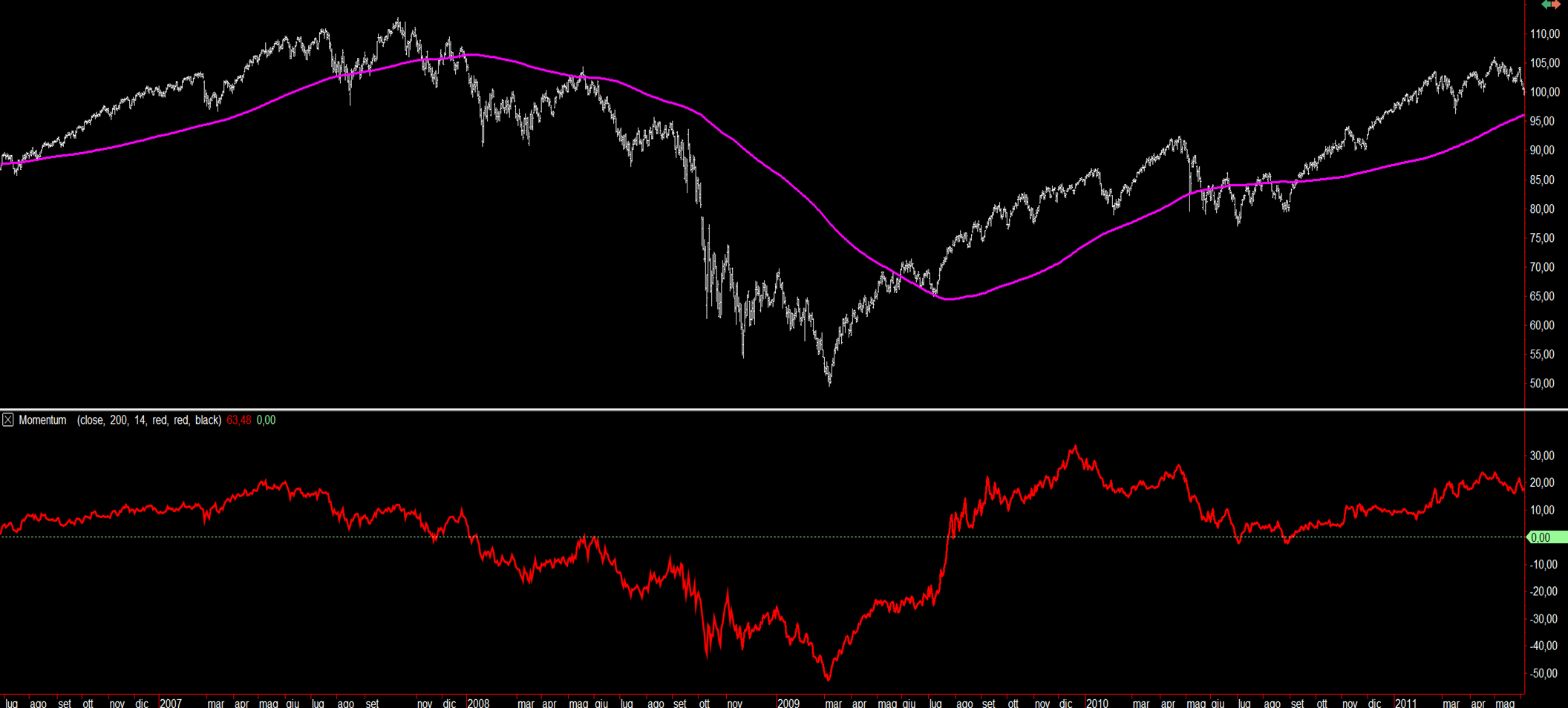

In Figura 2 riportiamo un confronto visivo tra Momentum e media mobile. Si può notare come entrambi abbiano l’obiettivo di distinguere le fasi di mercato positive da quelle negative.

Figura 2. Confronto grafico tra l’indicatore Momentum (in rosso) e la media mobile (in rosa).

I risultati dell’analisi: quale filtro funziona meglio?

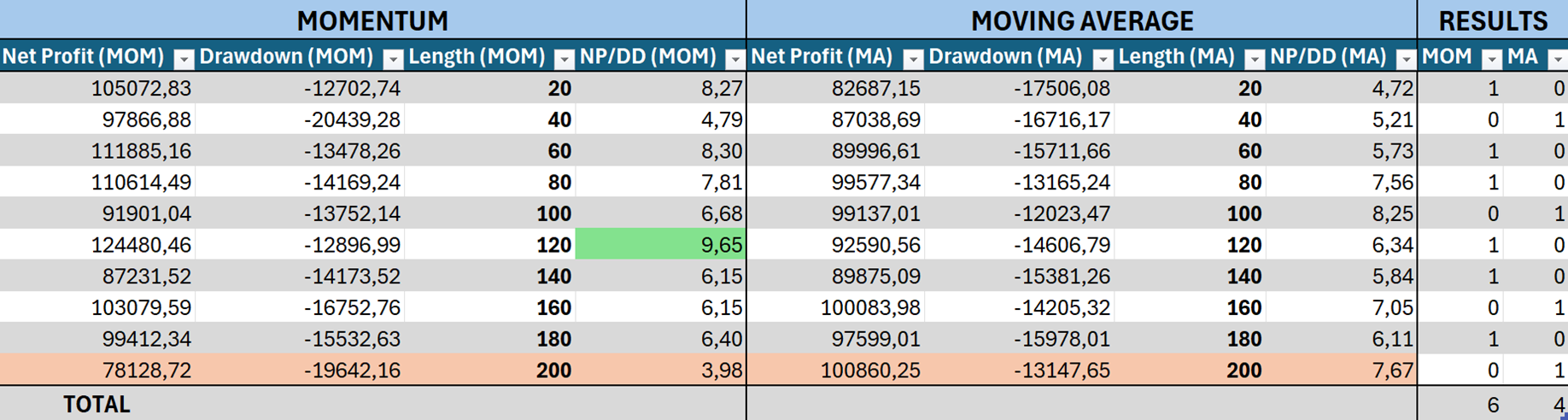

Nella Figura 3 riportiamo i risultati dei due indicatori applicati al portafoglio di ETF, calcolati su diverse lunghezze temporali. Il backtest della strategia è stato effettuato a partire da settembre 2005, periodo in cui tutti e quattro gli ETF considerati erano disponibili. Il capitale iniziale del portafoglio è stato fissato a 100.000 dollari, con un’allocazione di 25.000 dollari per ciascuna operazione.

Ricordiamo, inoltre, che i periodi utilizzati sono espressi in giorni di borsa: ad esempio, 20 corrisponde a circa un mese, 60 a un trimestre, 120 a un quadrimestre e così via. Questo rende il confronto ancora più intuitivo, perché i diversi valori possono essere ricondotti direttamente a intervalli temporali di riferimento comunemente usati dagli investitori.

Per rendere il paragone più oggettivo abbiamo utilizzato un criterio semplice: viene assegnato un punto all’indicatore che, per ogni periodo, mostra il miglior rapporto tra net profit e drawdown massimo (NP/DD). In altre parole, non guardiamo solo al guadagno assoluto, ma a quanto quel guadagno sia “robusto” rispetto al rischio sostenuto.

Quello che emerge è interessante. La media mobile a 200 periodi, che rappresenta il classico filtro di regime usato da molti grandi investitori (ad esempio Paul Tudor Jones), ha nettamente battuto il Momentum. Se ci limitassimo ad analizzare soltanto questa configurazione, potremmo quindi concludere che il Momentum non abbia senso come filtro rispetto alla classica media mobile.

Tuttavia, osservando gli altri orizzonti temporali, vediamo che la situazione cambia: nella maggior parte dei casi è proprio il Momentum a prevalere, con rapporti NP/DD migliori rispetto alla media mobile. In particolare, il risultato migliore si ottiene con un Momentum calcolato a 120 periodi, che corrisponde grossomodo a un quadrimestre di contrattazioni.

In sintesi, se la media mobile a 200 periodi resta un filtro molto solido e utilizzato da decenni, l’analisi su più orizzonti temporali mostra che il Momentum può offrire risultati altrettanto validi, e in alcuni casi superiori.

Figura 3. Risultati e metriche a confronto tra Momentum e media mobile.

Focus sul Momentum a 120 giorni: risultati e performance

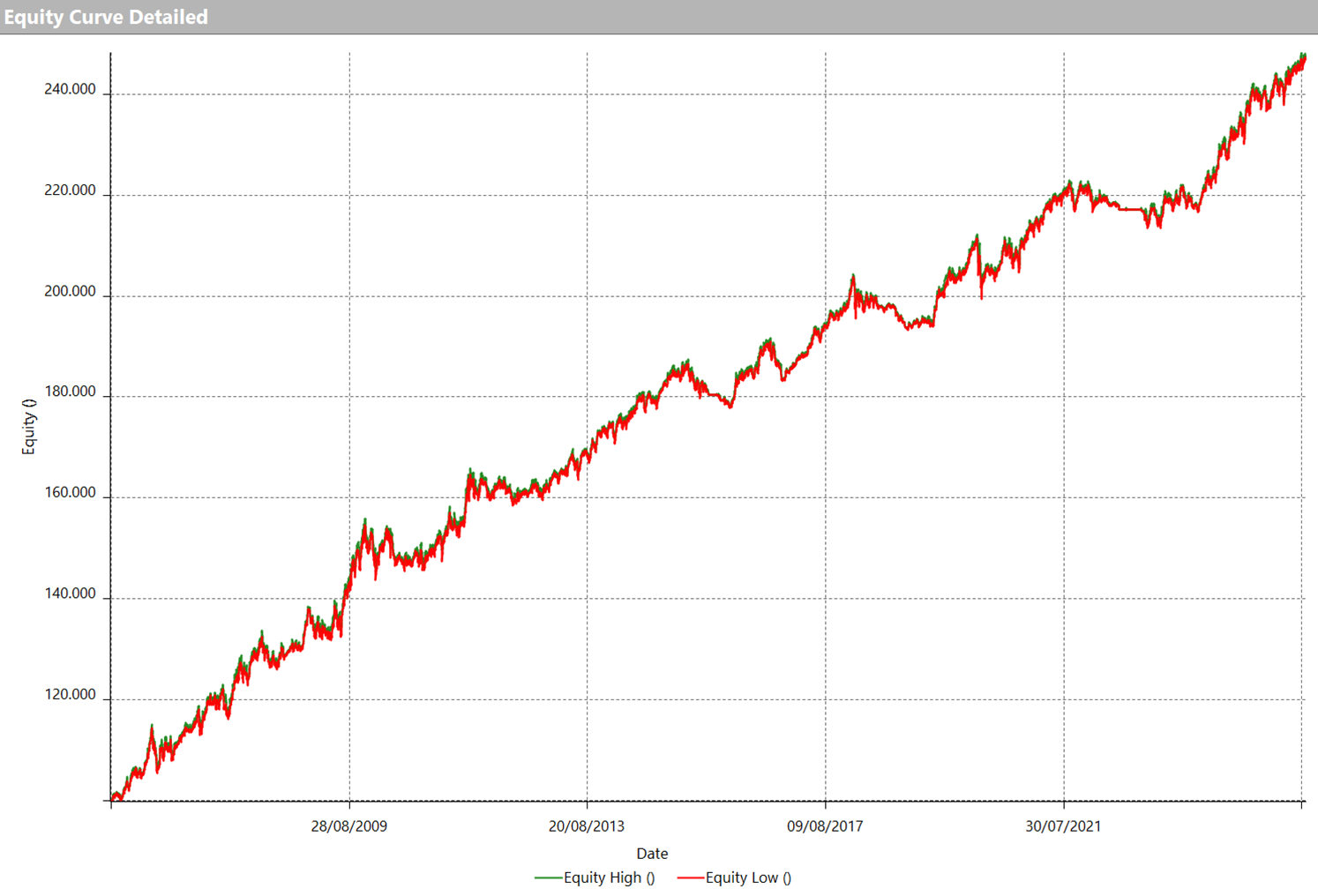

Procediamo adesso analizzando la strategia, applicata al portafoglio, che utilizza il Momentum a 120 periodi. Osservando l’equity line (Figura 4), colpisce la capacità della strategia di contenere le perdite durante fasi di mercato particolarmente difficili: il crollo del 2008 e quello più recente del 2022, pur presenti, non hanno avuto un impatto così profondo rispetto a quanto visto sul mercato nel suo complesso.

Il risultato è una curva dei profitti che mostra una crescita regolare e ben più stabile rispetto a quella degli indici azionari.

Figura 4. Equity line della strategia con l’indicatore Momentum applicata al portafoglio.

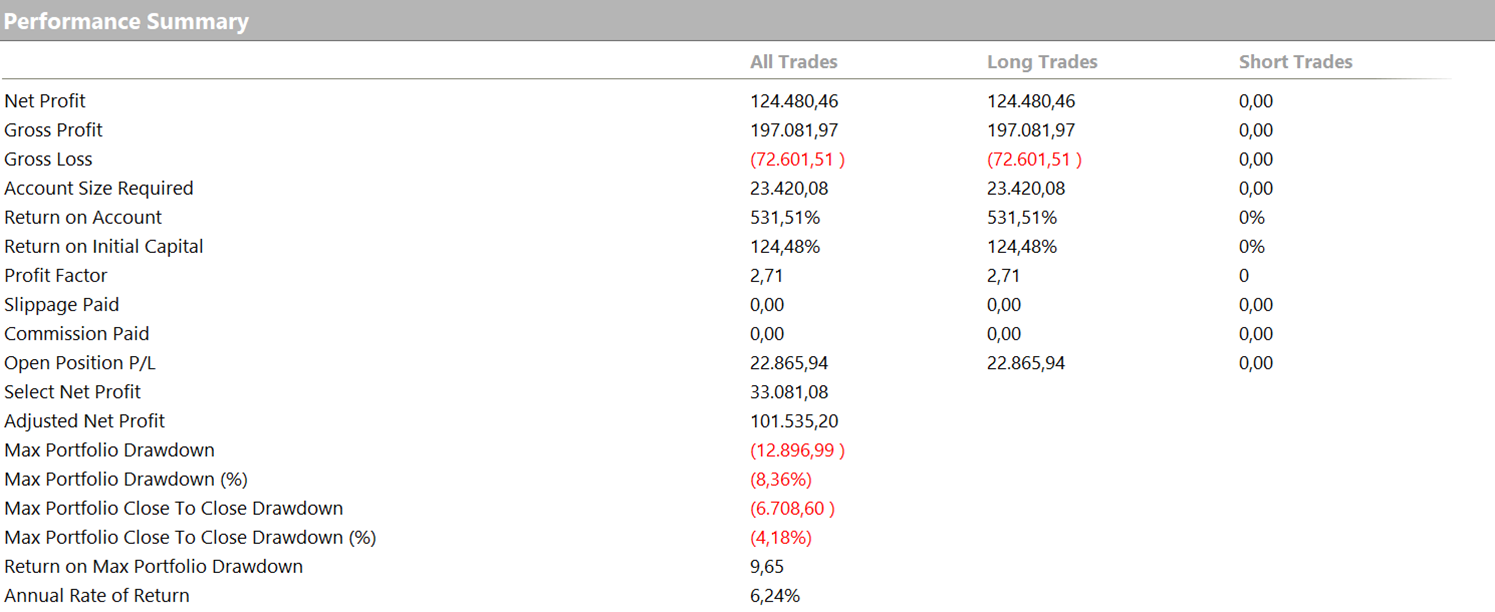

Passando invece alla tabella riassuntiva delle performance (Figura 5), emerge un rendimento annuo del 6,24%, che potrebbe sembrare modesto.

Tuttavia, ciò che rende il risultato interessante è il rapporto tra rendimento e rischio: il drawdown massimo è stato infatti di poco inferiore ai 13.000 dollari, pari a circa il 13% del capitale iniziale.

Considerando la semplicità della regola adottata, si tratta di una performance complessivamente solida e soddisfacente.

Figura 5. Performance report della strategia con l’indicatore Momentum applicata al portafoglio.

Considerazioni finali: quando usare il Momentum nella gestione di portafoglio

I risultati mostrati evidenziano come il Momentum a 120 giorni, pur nella sua semplicità, riesca a fornire una certa protezione nei momenti di crisi e a contenere in modo significativo il drawdown.

Naturalmente, questa non è l’unica modalità con cui l’indicatore può essere impiegato. Il Momentum può infatti essere utilizzato come trigger operativo, come filtro su orizzonti più brevi, oppure ancora come criterio per il ranking tra diversi asset, come accennato in precedenza.

È importante sottolineare che il portafoglio analizzato, sebbene presenti un rendimento inferiore rispetto a un investimento tradizionale azionario, ha un grado di esposizione notevolmente diverso. Ci sono stati periodi in cui la strategia risultava completamente flat, ed altri in cui su un capitale iniziale di 100.000 dollari l’investimento effettivo era limitato a soli 25.000, poiché uno solo degli asset all’interno del portafoglio si trovava in regime di risk-on. Questo implica che, a parità di rischio assunto, i risultati ottenuti potrebbero diventare ancora più interessanti, confermando come il Momentum possa essere un utile strumento da integrare in diverse logiche di portafoglio.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima,

Andrea Unger