L’impatto dell’inflazione su capitale e investimenti: esempio concreto nel 2025

C’è un aspetto degli investimenti di cui si parla meno rispetto a volatilità, drawdown o performance, ma che nel tempo ha un impatto decisivo sul capitale: l’inflazione.

Il motivo per cui se ne parla poco è piuttosto semplice: l’inflazione non si vede nei grafici di borsa e agisce in modo graduale nel corso degli anni, con effetti che emergono soprattutto nella vita quotidiana. Proprio perché è poco visibile, tende a passare in secondo piano, ma il fatto che sia meno evidente non la rende meno rilevante.

Negli ultimi anni, infatti, questo tema è tornato al centro dell’attenzione. Dopo un lungo periodo caratterizzato da inflazione contenuta, molti investitori si sono trovati a fare i conti con un contesto diverso, in cui alcune dinamiche che sembravano scontate hanno iniziato a cambiare.

Capire cos’è l’inflazione e come influisce sul potere d’acquisto è dunque fondamentale per chiunque voglia proteggere e far crescere il proprio capitale.

Per questo, nel prossimo paragrafo entreremo nel merito di cosa si intende realmente per inflazione, per poi passare a capire come affrontare e analizzare tale problema in modo consapevole.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Cos’è l’inflazione: definizione e perché riduce il potere d’acquisto

In economia, l’inflazione misura la perdita di potere d’acquisto del denaro, pertanto quando si parla di inflazione, ci si riferisce all’aumento generalizzato dei prezzi nel tempo. Tradotto in termini pratici, significa che con la stessa quantità di denaro, col passare degli anni, si riescono ad acquistare meno beni e servizi.

Un esempio molto semplice può aiutare a chiarire il concetto. Se oggi 100 euro consentono di acquistare un determinato paniere di beni, tra qualche anno la stessa cifra potrebbe non bastare più per comprare esattamente le stesse cose. Il denaro, almeno dal punto di vista nominale, resta sempre lo stesso, ma il suo valore reale diminuisce progressivamente.

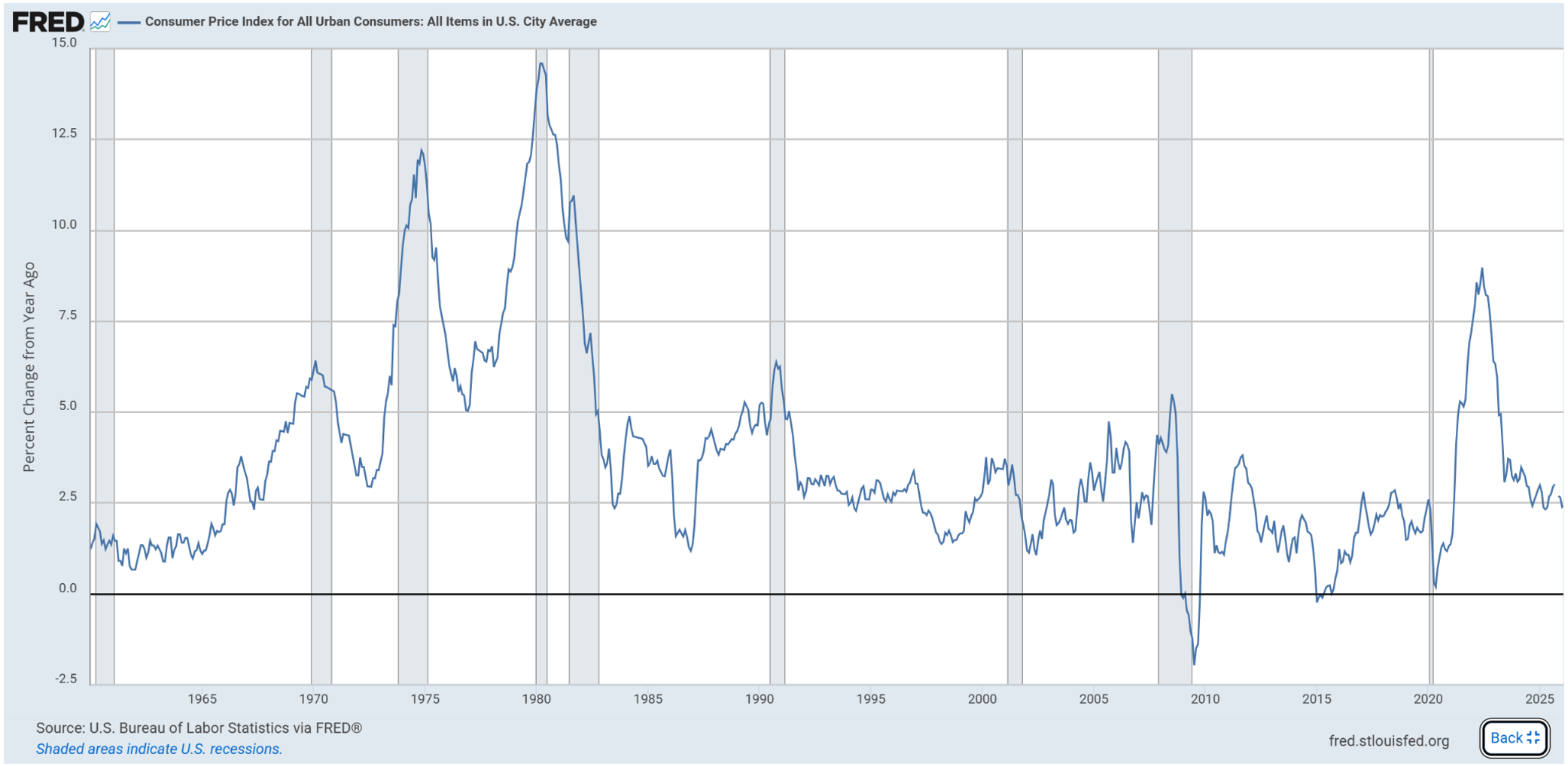

Per misurare questo fenomeno si utilizza spesso il Consumer Price Index (CPI), cioè l’indice dei prezzi al consumo. La Figura 1 mostra proprio l’andamento dell’inflazione statunitense su base annua.

Il grafico è abbastanza intuitivo da leggere: rappresenta di quanto sono aumentati i prezzi rispetto all’anno precedente. In altre parole, non mostra il livello dei prezzi, ma la velocità con cui stanno crescendo nel tempo. Se il valore è, ad esempio, al 3%, significa che mediamente ciò che acquistiamo costa circa il 3% in più rispetto a un anno prima.

Osservandolo si nota come questo valore sia quasi sempre positivo. Questo implica che, nella maggior parte dei casi, il costo della vita tende ad aumentare nel tempo. Di conseguenza, anche senza fare nulla, il capitale perde lentamente valore. Non è qualcosa che si percepisce nel breve periodo, ma col passare degli anni diventa evidente.

Tenere i soldi fermi, quindi, non è una scelta neutrale. È una decisione che porta con sé una conseguenza ben precisa: vedere ridursi, poco alla volta, ciò che quel capitale permette di acquistare. Ed è proprio da questo problema che nasce la necessità di trovare un modo per contrastare questo effetto, tema che affronteremo nel prossimo paragrafo.

Figura 1 – Andamento del Consumer Price Index negli Stati Uniti.

Come proteggersi dall’inflazione: investimenti e rendimento reale

A questo punto il tema è abbastanza chiaro. Se lasciare il capitale fermo nel tempo porta a una perdita reale, allora diventa naturale chiedersi come evitare questo effetto.

Una possibile risposta è quella di investire il capitale in strumenti che hanno la capacità di generare rendimento nel tempo, con l’obiettivo di proteggere il capitale dall’inflazione. In questo modo si passa da una situazione in cui il valore tende lentamente a ridursi, a una in cui esiste la possibilità di farlo crescere.

Il punto, in fondo, è il seguente: riuscire a ottenere un rendimento che sia superiore all’inflazione. Quando questo accade, il capitale non solo mantiene il proprio valore, ma aumenta anche in termini reali.

Per capire meglio cosa significhi in concreto, nel prossimo paragrafo analizzeremo un esempio recente.

Inflazione e mercato azionario nel 2025: esempio reale con S&P 500

Se guardiamo ai dati sull’inflazione relativi al 2025, il valore pubblicato a dicembre indica una crescita dei prezzi pari al 2,7%, negli Stati Uniti, rispetto a dicembre dell’anno precedente. Questo significa che, nell’arco dell’anno, il potere d’acquisto si è ridotto di circa il 2,7%. In altre parole, chi ha mantenuto il capitale fermo ha subito una perdita reale di questa entità.

A questo punto possiamo confrontare questa dinamica con quanto accaduto sul mercato azionario. L’indice S&P 500, che rappresenta un paniere delle principali aziende statunitensi ed è comunemente utilizzato come riferimento per l’andamento del mercato azionario americano, ha registrato nel 2025 una crescita del 16,65%, come mostrato in Figura 2.

Per capire quanto di questa crescita sia “reale”, è necessario a questo punto tenere conto dell’inflazione. Il calcolo si fa rapportando i due tassi nel modo seguente:

Rendimento reale =( (1+16,65%) / (1+2,7%) ) – 1 = 13,58%

Questo significa che, anche dopo aver considerato l’erosione dovuta all’inflazione, il capitale non solo è stato preservato, ma è addirittura cresciuto in modo anche significativo.

Il confronto è quindi piuttosto chiaro. Da un lato, un investitore che ha lasciato i soldi fermi ha visto una riduzione del potere d’acquisto pari a circa il 2,7%. Dall’altro, un investitore esposto all’azionario ha ottenuto una crescita nominale del 16,65%, che si traduce in un aumento reale del capitale superiore al 13%.

Figura 2 – Rendimento dell’indice S&P500 nel 2025.

Conclusioni: perché l’inflazione è il rischio invisibile per gli investitori

L’esempio proposto sul 2025 mostra in modo piuttosto chiaro come sia possibile non solo compensare l’inflazione, ma addirittura superarla in modo significativo. Tuttavia, è importante sottolineare che nell’esempio preso in considerazione abbiamo assistito ad un contesto piuttosto favorevole per i mercati azionari, e non rappresenta la normalità di ogni anno.

Infatti, non tutte le fasi sono caratterizzate da rendimenti così elevati. Esistono anche periodi negativi, in cui i mercati scendono e il capitale può subire perdite anche rilevanti.

Questo non cambia però il punto di fondo emerso nel corso dell’articolo. L’inflazione, come dimostrato, agisce in modo costante nel tempo e rappresenta un elemento con cui, volente o nolente, ogni investitore deve fare i conti. Ignorarla significa accettarne gli effetti, mentre affrontarla richiede inevitabilmente una gestione più efficiente del capitale.

Alla luce di queste considerazioni, diventa quindi interessante ragionare su approcci, tecniche e strumenti che permettano di far rendere il capitale nel tempo, cercando di bilanciare in modo consapevole il rapporto tra rischio e rendimento.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima,

Andrea Unger