Trading con lo Stocastico

Quali sono i reali vantaggi derivanti dall’utilizzo degli oscillatori? In questo articolo prenderemo in esame il comportamento dello Stocastico, oscillatore molto noto ai trader.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Lo Stocastico venne creato come ausilio per i trader discrezionali, in quanto all’epoca soltanto una piccola elite di trader faceva trading sistematico (reperire i dati storici era assai difficile, oltre al fatto che i computer erano ancora tecnologicamente molto indietro rispetto ad oggi). Non conosciamo il passato e non possiamo dire con certezza se quest’idea abbia funzionato o meno in tutti gli anni trascorsi dalla sua invenzione, ci limiteremo quindi a valutarne l’andamento nei tempi moderni, per vedere se un’idea nata più di 50 anni fa riesca ancora oggi a portare dei benefici a coloro che la utilizzano.

Caratteristiche e Teoria dello Stocastico

Il calcolo dello Stocastico si basa sul rapporto tra valori minimi e massimi di prezzo in un periodo di tempo. In particolare questo algoritmo è in grado di valutare quanto le chiusure delle barre siano prossime ad un massimo o ad un minimo in un determinato periodo di tempo.

Esistono diverse tipologie di oscillatori stocastici. La letteratura propone una versione cosiddetta “veloce”, una versione “lenta” e una versione comprensiva dei due casi precedenti. Per comodità, negli script utilizzati verrà sempre richiamata la funzione completa (sia con parametri veloci che lenti), che in MultiCharts (piattaforma di trading utilizzata per i test) viene chiamata “Stochastic”.

Questa funzione riesce ad identificare 4 variabili:

- FastK = valore stocastico veloce

- FastD = media calcolata su FastK

- SlowK = valore stocastico lento

- SlowD = media calcolata su SlowK

Queste variabili oscillano in un range che va da 0 a 100 e di norma si considerano le zone di 80 e 20 come livelli di eccesso, infatti vengono chiamate zone di “ipercomprato” ed “ipervenduto”. Sulla base di questo si sviluppa la teoria che al raggiungimento di queste soglie il mercato possa effettuare delle inversioni di tendenza.

Volendo plottare un indicatore che richiami queste variabili, otterremmo un’immagine come visibile in figura 1.

Figura 1. Indicatore Stocastico (Veloce + Lento)

I test sullo Stocastico

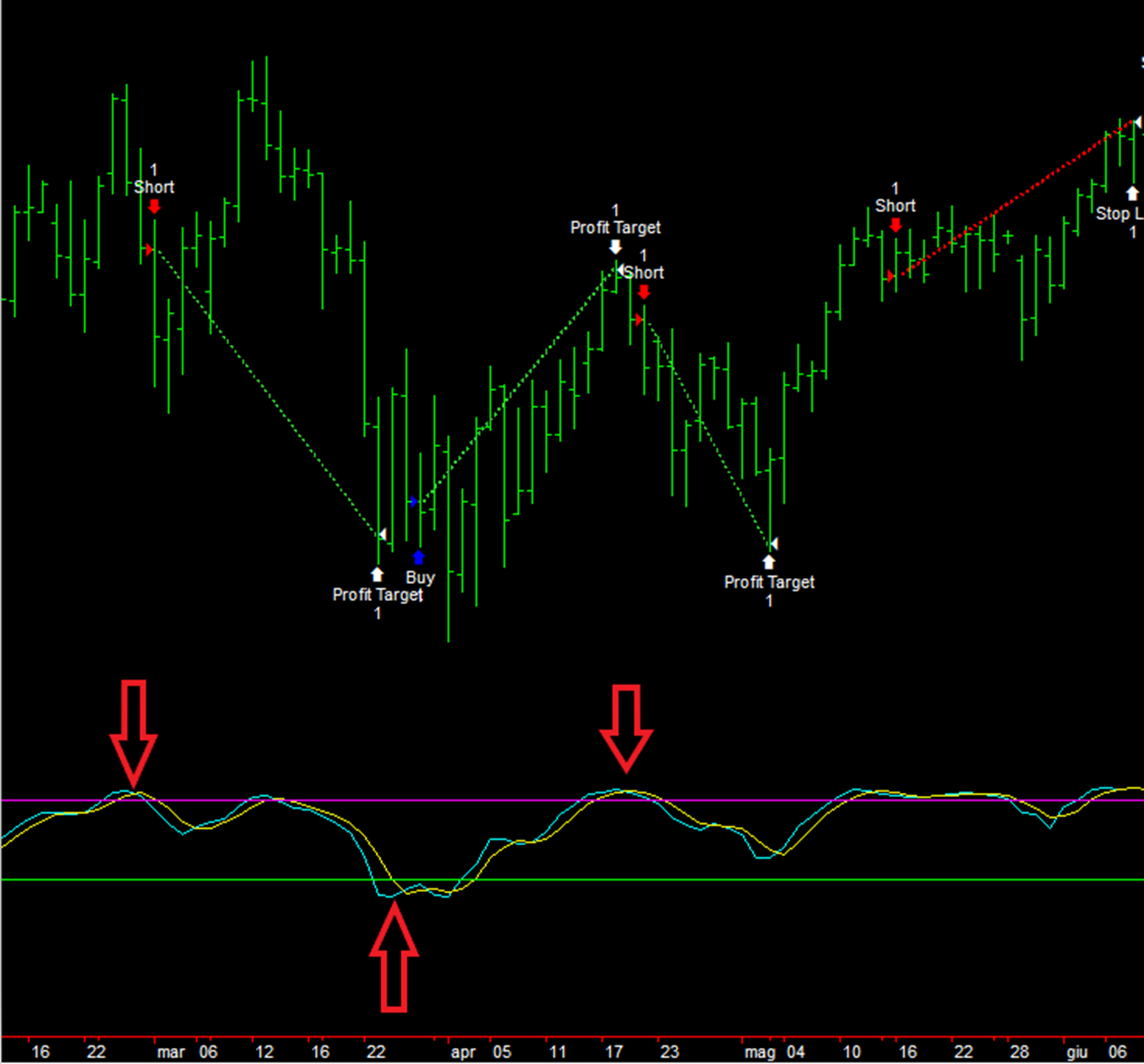

Come primo test prenderemo in considerazione l’idea di entrare quando lo “SlowK” incrocia al rialzo o al ribasso con la sua media (SlowD), ma solo se il mercato si trovi in una situazione di “ipervenduto” per il long e di “ipercomprato” per lo short. In figura 2 vediamo qualche esempio di questa tipologia di ingresso sul Future eMini S&P500.

Figura 2. Esempio pattern di ingresso

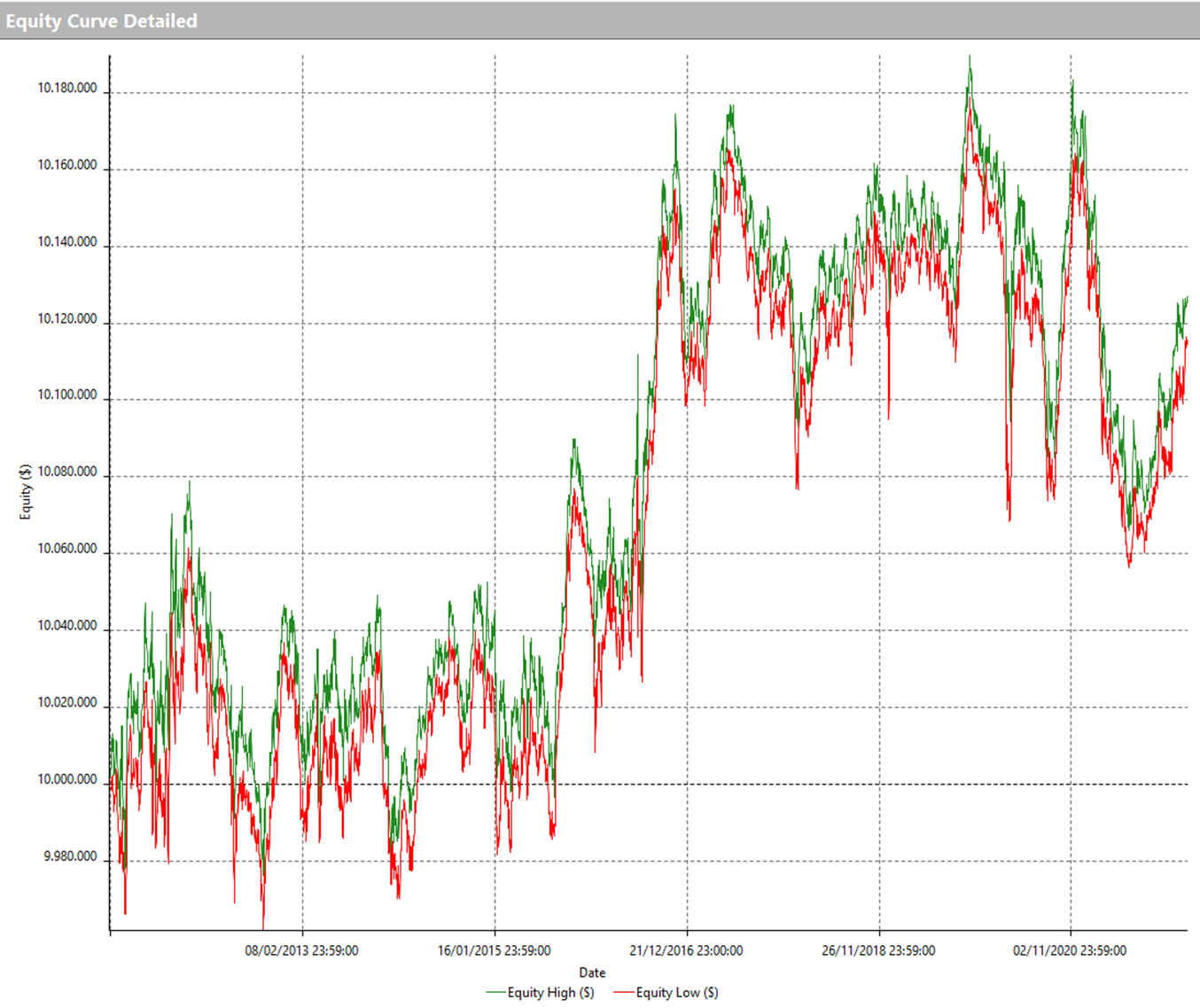

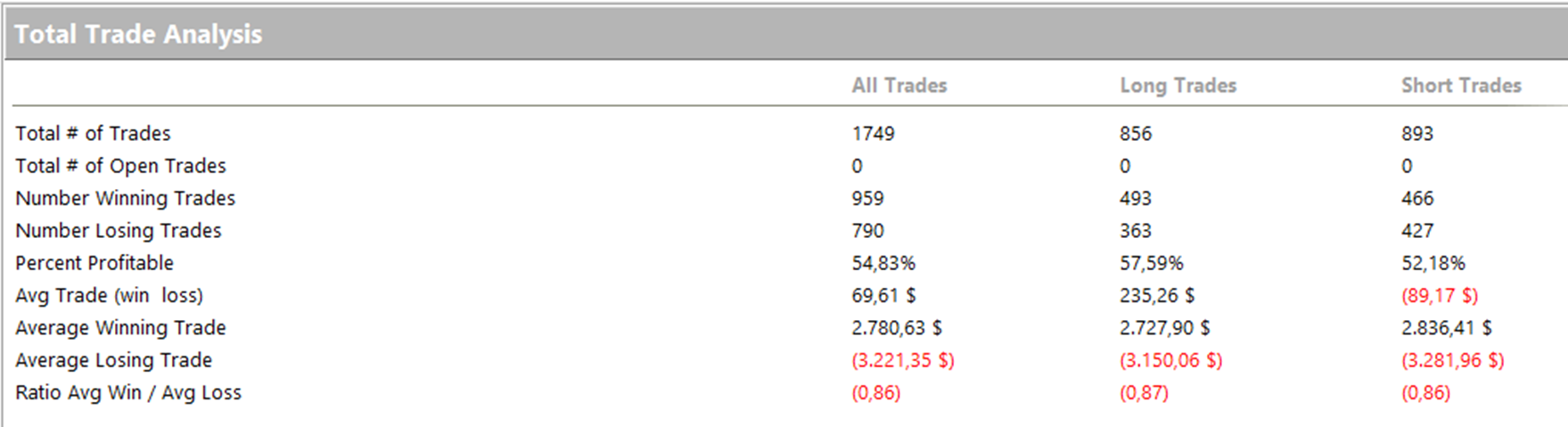

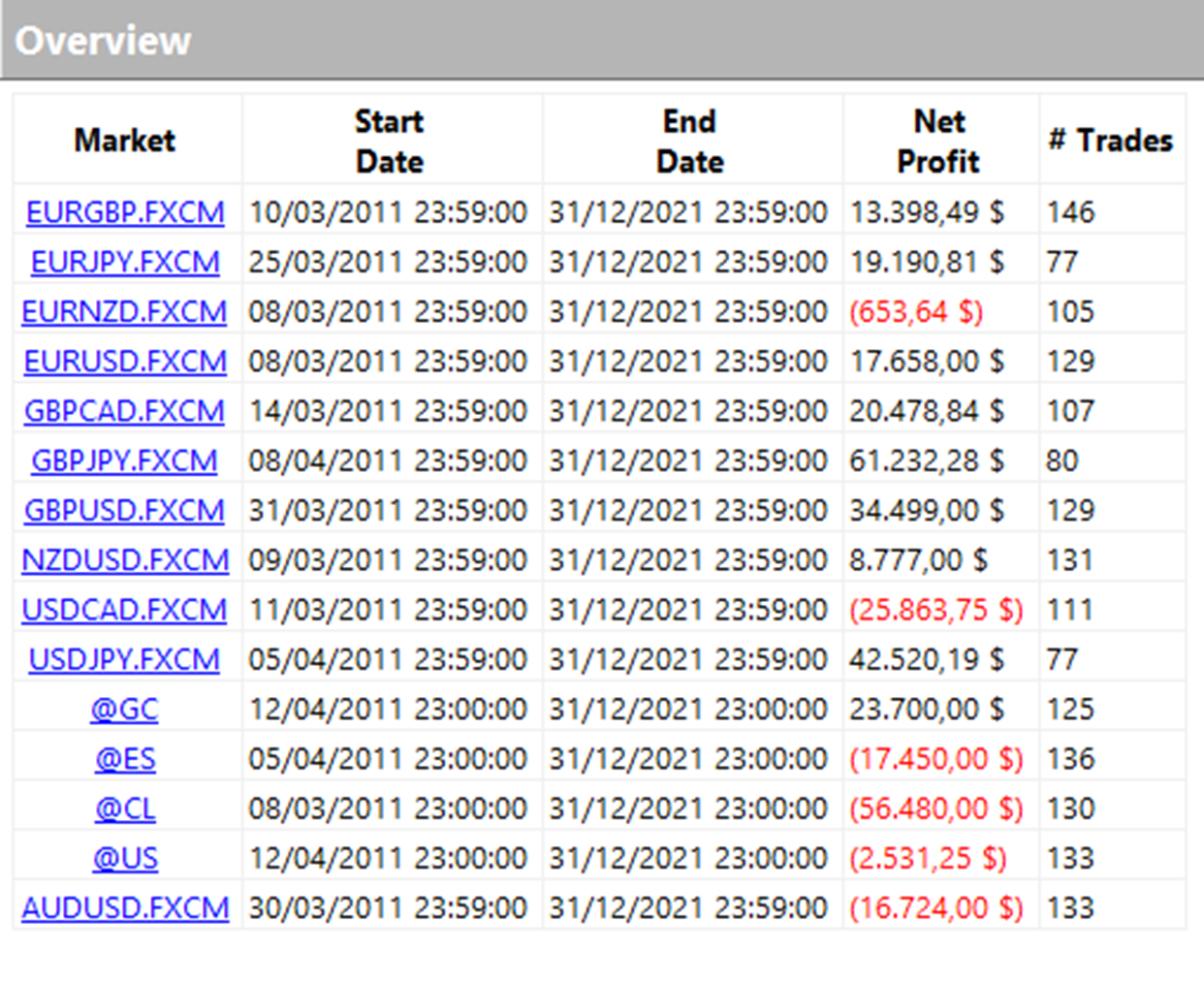

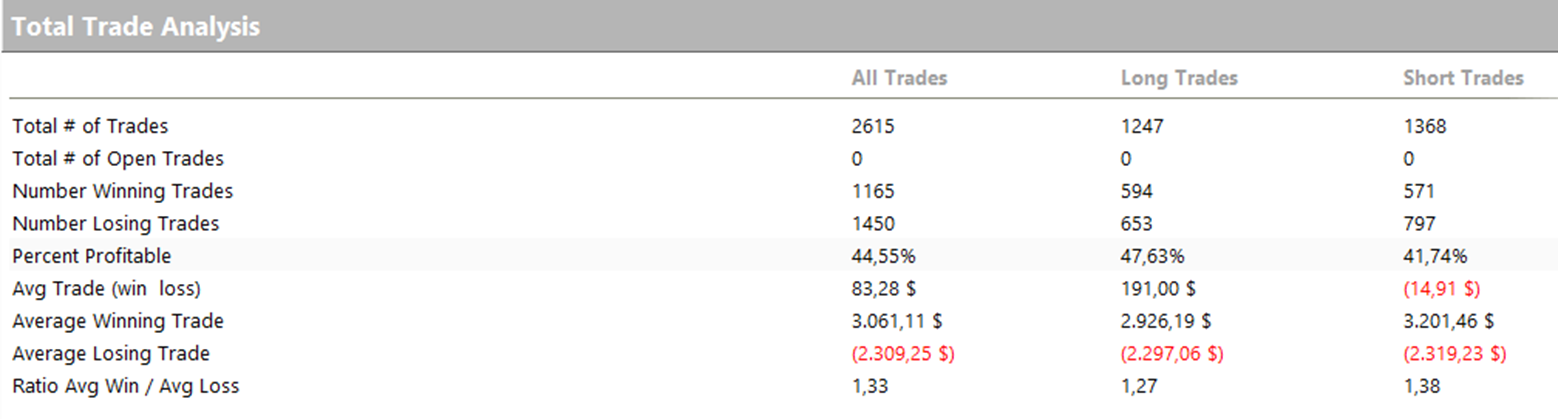

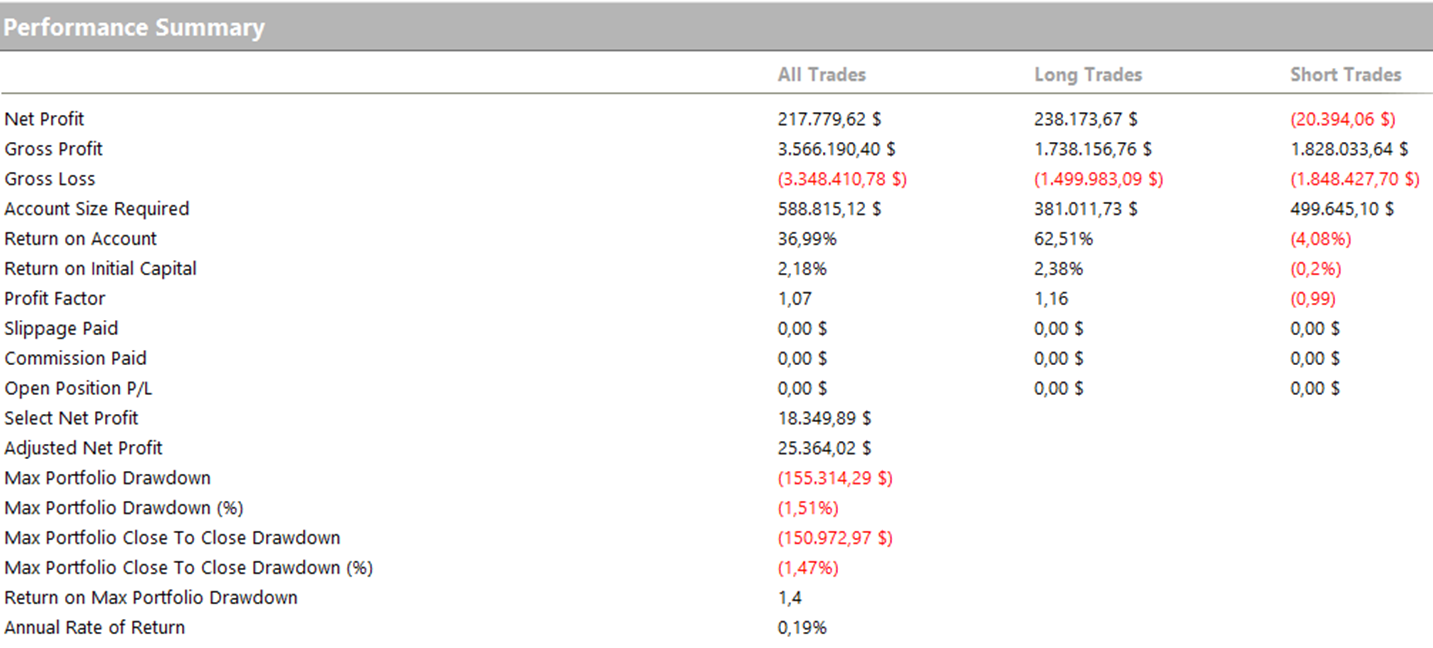

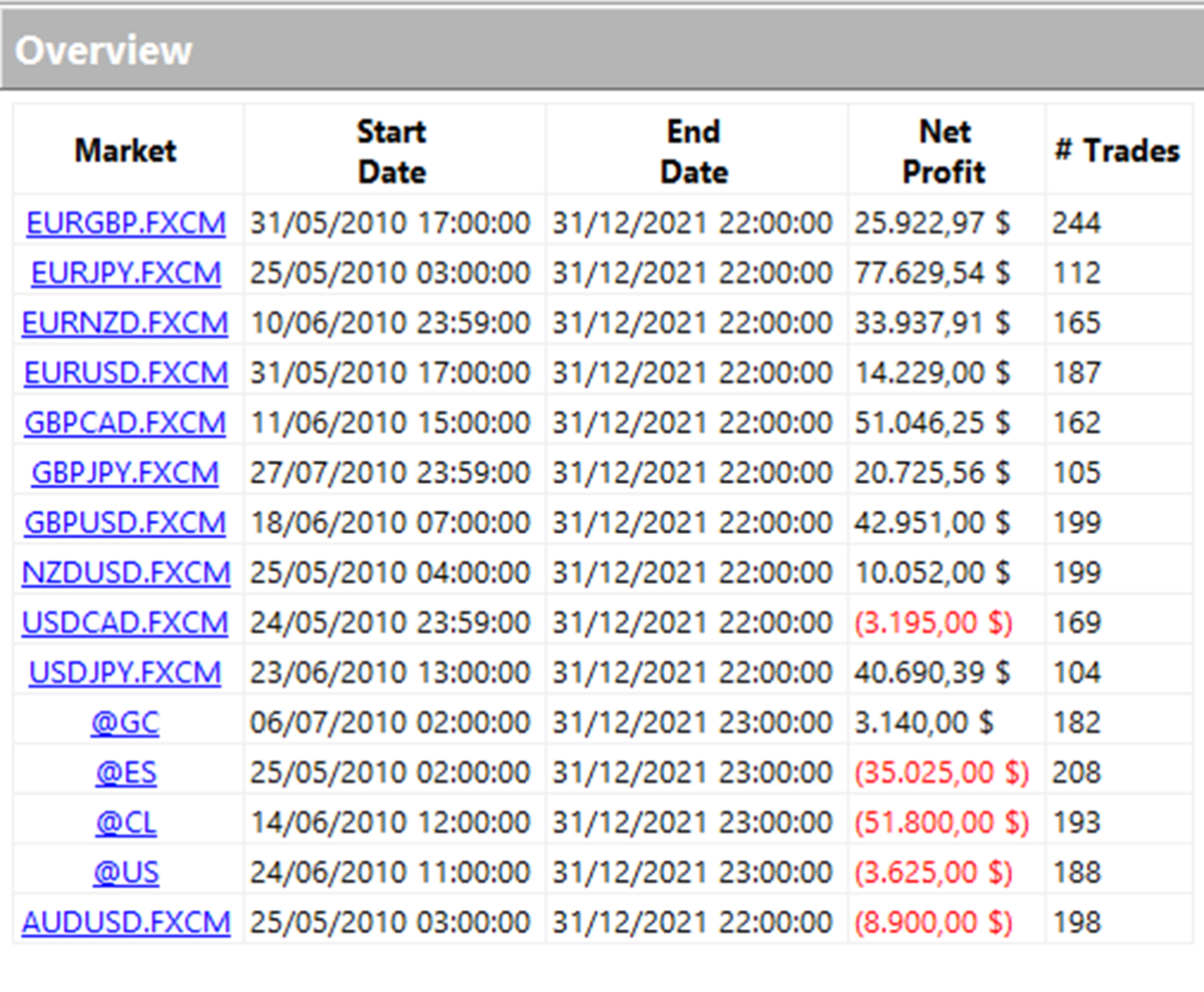

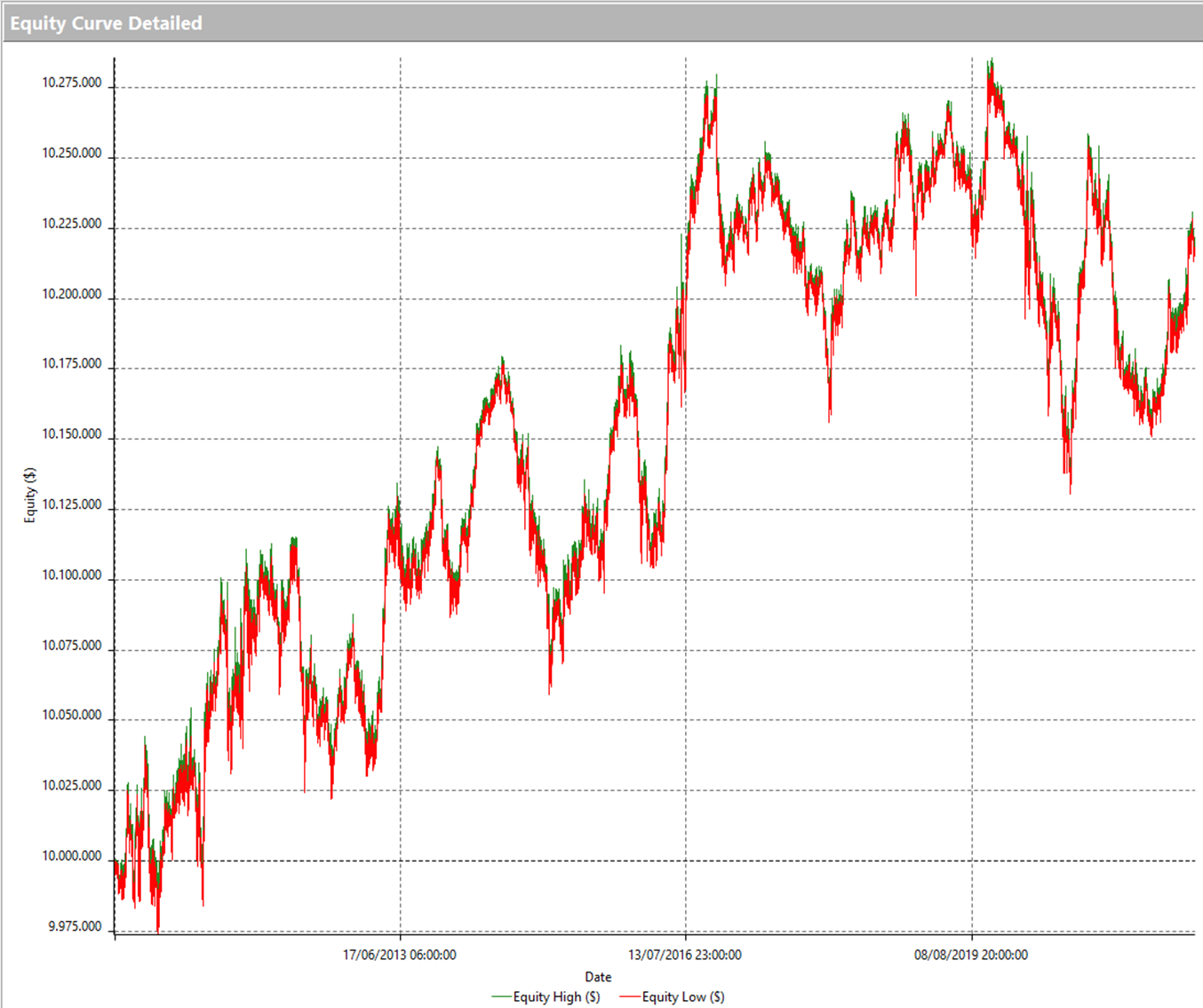

Abbiamo già inserito uno stoploss e un target, entrambi a 3 volte l’ATR. Nelle figure da 3 a 6 vediamo i risultati che questa strategia avrebbe prodotto, testandola su un paniere diversificato di strumenti, con dati dal 2010 al 2021, su timeframe giornalieri (1440 minuti):

- AUDUSD

- EURGBP

- EURJPY

- EURNZD

- EURUSD

- GBPCAD

- GBPJPY

- GBPUSD

- NZDUSD

- USDCAD

- USDCHF

- USDJPY

- Crude Oil Future (energetici)

- Gold Future (metalli preziosi)

- eMini S&P500 (azionario)

- 30yrs Bond (obbligazionario)

Figura 3. Equity Line

Figura 4. Average Trade

Figura 5. Overview per singolo sottostante

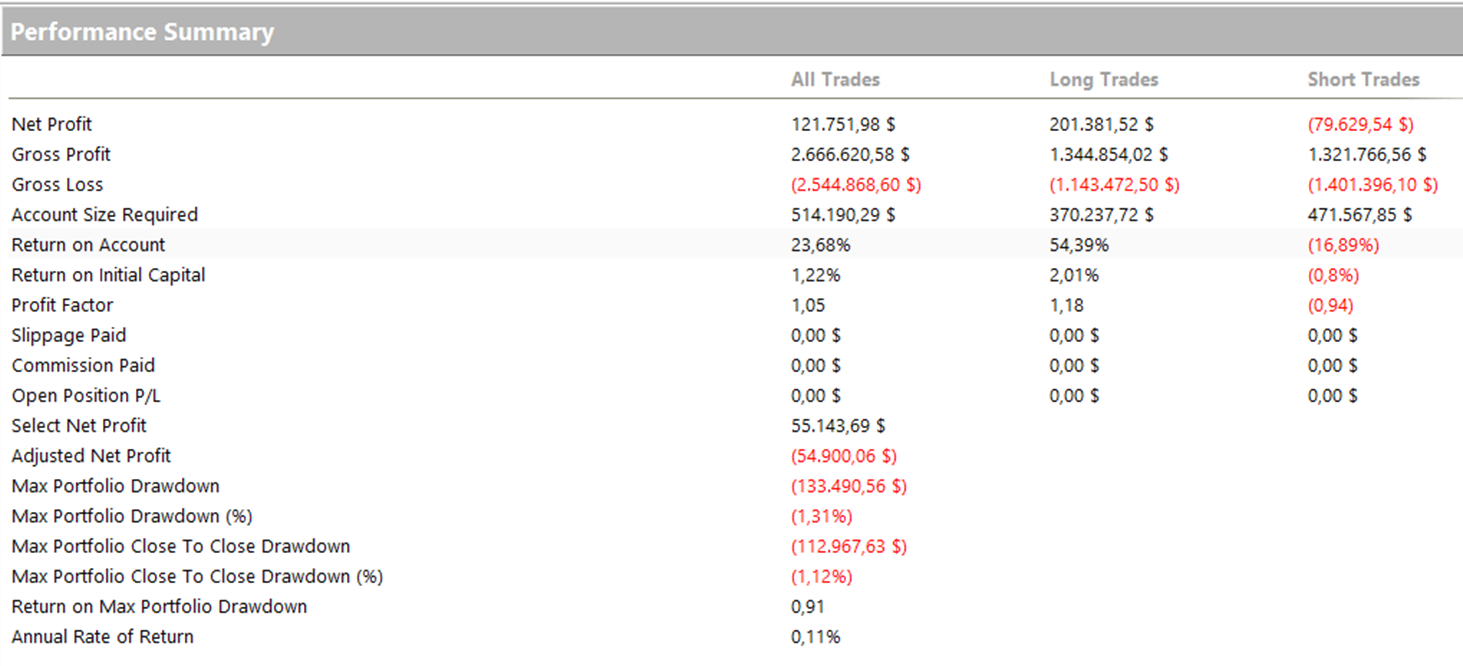

Figura 6. Performance Summary

I risultati sono positivi e la strategia guadagna, purtroppo non senza qualche mal di pancia. Infatti, il rapporto netprofit/maxdrawdown (return on Max Portfolio Drawdown) è pari a 0,91. Non certo un indicatore di efficienza della strategia. Anche l’equity risultante è “bruttina” e non so davvero se qualche trader avrebbe il coraggio di prenderla in considerazione.

I risultati ottenuti dunque non sono così convincenti da pensare di tradare questa strategia così com’è: si potrebbe indagare più a fondo, magari focalizzando l’attenzione solo sui mercati che rispondono meglio a questa logica, oppure aggiungendo dei filtri atti a migliorarne la stabilità nel tempo. Però non è questo il nostro obiettivo, pertanto forniremo solamente i risultati ottenuti fino a questo punto, lasciando al lettore la possibilità di analizzarne più a fondo le opportunità che la strategia fornisce e migliorarne le metriche per possibili futuri utilizzi.

Ulteriori test sullo Stocastico

Prendendo per buona la teoria, dove viene indicato che l’oscillatore stocastico vada utilizzato per trovare inversioni di tendenza, costruiamo una strategia reversal “classica”. Ingresso con ordini limit sui livelli di massimo del giorno prima (per lo short) e minimo del giorno prima (per il long), solamente quando lo stocastico è in situazione di ipercomprato (short) o di ipervenduto (long). In aggiunta abbiamo inserito due variabili per limitare il numero di ingressi nell’arco della giornata (giacché su una reversal in una giornata parecchio storta potremmo continuare a rientrare anche dopo un gran numero di stoploss). Queste variabili dunque limitano il reingresso nella stessa direzione ad 1 solo trade al giorno.

In sostanza si cercano ingressi su eccessi profondi del mercato. Non si cercano solo i valori di minimo e massimo del giorno prima, ma si entra su questi livelli solo quando lo stocastico si trova in punti estremi (20 e 80).

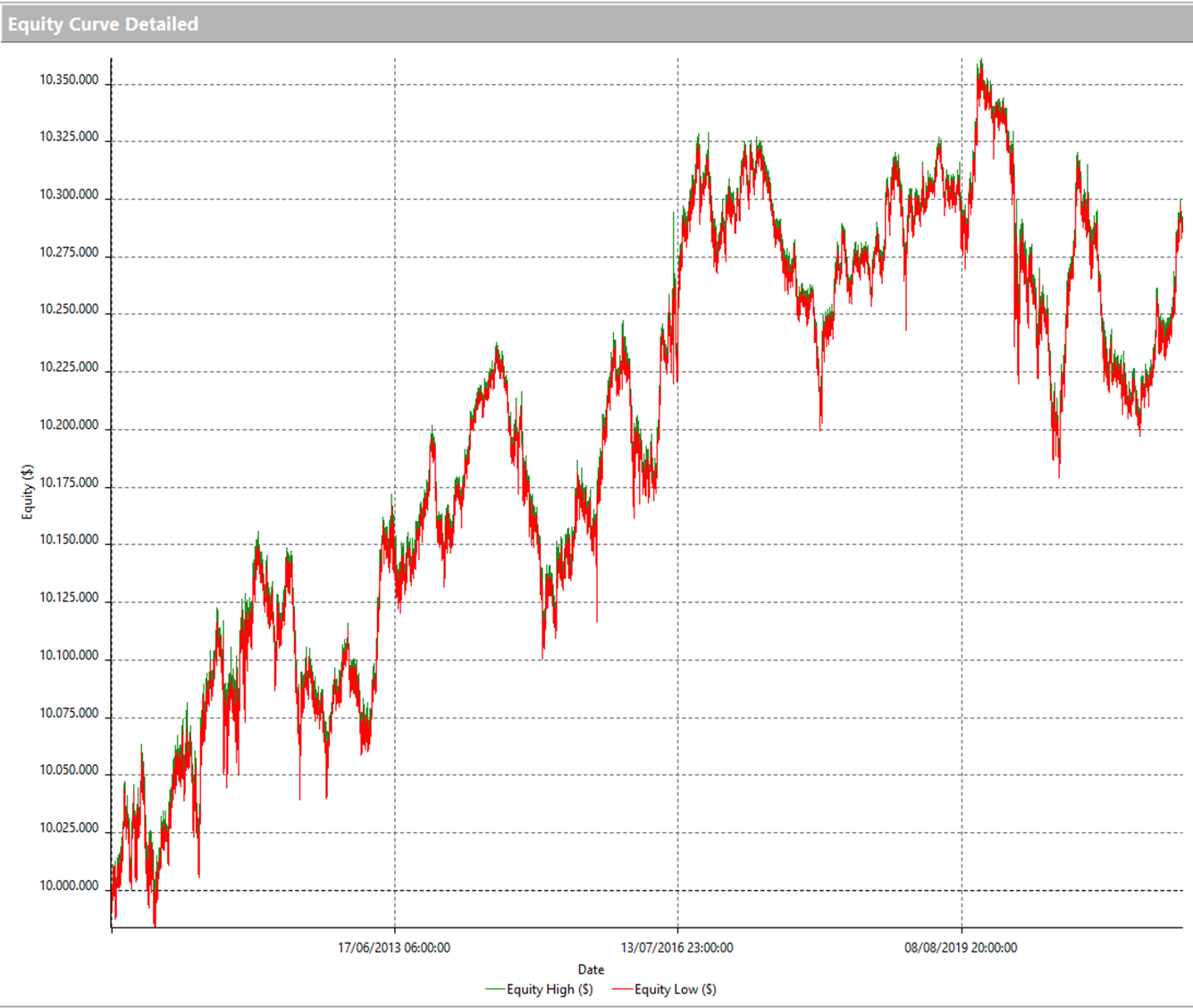

Figura 7. Equity Line secondo test

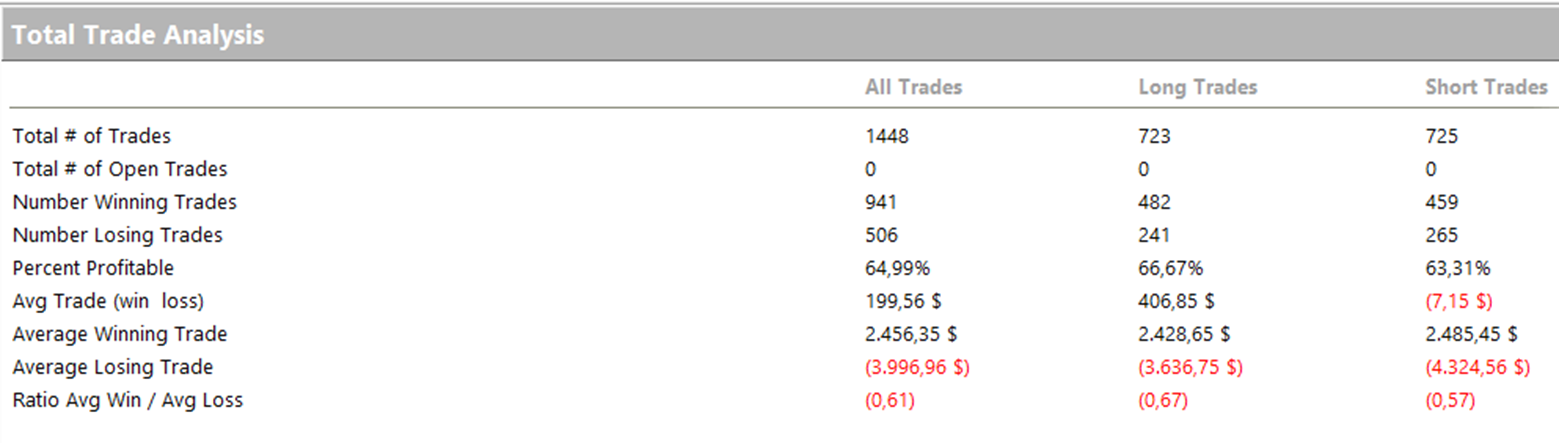

Figura 8. Average trade secondo test

Figura 9. Performance Summary secondo test

Nelle figure 7, 8 e 9 vediamo come le metriche che il sistema produce siano, a tutti gli effetti, migliori rispetto al test precedente. L’equity line risultante è piacevole, abbastanza costante nel tempo, con qualche scossone (Drawdown>180K), ma accettabile (giacché dobbiamo ricordarci del paniere profondamente variegato sul quale abbiamo testato la strategia). Inoltre questi risultati sono stati ottenuti senza l’ausilio di uno stoploss, che potrebbe servire a migliorare il dato sul drawdown – soprattutto su una strategia di tipo reversal – in quanto se dovesse trovarsi nella direzione sbagliata del mercato, potrebbe incorrere in ingenti perdite prima di potersi girare o chiudere la posizione.

Nelle figure da 10 a 13 vediamo come cambiano i risultati con l’aggiunta di uno stoploss calcolato sull’ATR e settato a 2 volte l’ATR a 5 giorni.

Figura 10. Average trade con Stoploss

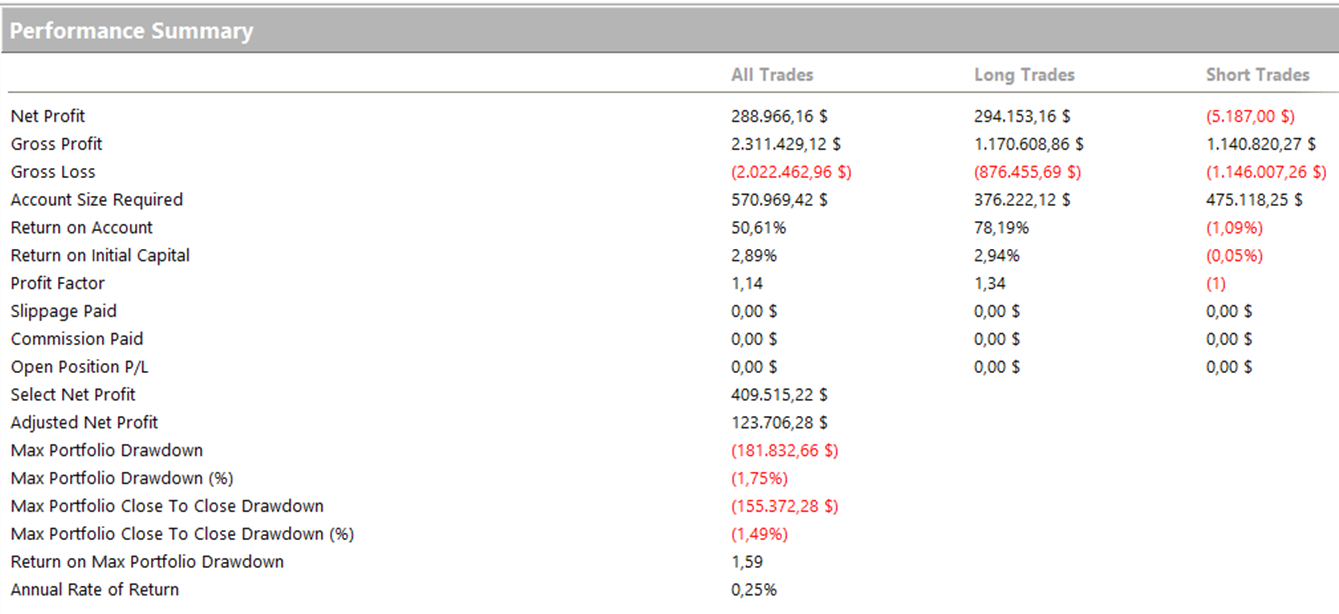

Figura 11. Performance Summary con Stoploss

Figura 12. Overview con Stoploss

Figura 13. Equity line con Stoploss

I risultati ottenuti sono contrastanti: se da un lato il max drawdown viene ridotto, dall’altro tagliamo una fetta di profitti e l’average trade si dimezza. Come valutare questi risultati?

Tutto sommato la strategia continua a produrre utili, anche con discreta costanza. Possiamo quindi ritenerci soddisfatti per aver trovato un filtro che potrebbe essere utilizzato con relativa sicurezza in sistemi di natura reversal.

Le conclusioni sullo Stocastico

A questo punto possiamo trarre qualche conclusione sullo stocastico, avendo preso in considerazione due scenari differenti. Abbiamo visto come i risultati siano incoraggianti sia nel primo (incrocio nelle zone di ipercomprato/ipervenduto) che nel secondo caso (reversal solo nelle zone di ipercomprato/ipervenduto).

Entrambe le strategie guadagnano, una con più costanza dell’altra (e con dei drawdown ben visibili!), ma rappresentano, a mio avviso, un buon punto di partenza.

Si potrebbe andare avanti testando altre combinazioni, ma per il momento ci riteniamo soddisfatti dei test che abbiamo condotto, consci di aver scovato un ottimo filtro, utilizzabile per i nostri sviluppi.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima!

Andrea Unger