Guadagnare con il succo d’arancia come nel film “una poltrona per due”? Un trading system per sfruttare il bias stagionale delle commodity

Alzi la mano chi non ha mai visto il film “Una poltrona per due”. Parliamo del film commedia prodotto 40 anni fa (titolo originale “Trading places”) in cui, nella scena principale, un giovane e simpaticissimo Eddie Murphy vestiva i panni di un improbabile operatore di borsa. Questo film rappresenta un appuntamento fisso: viene proposto dalla televisione italiana ogni Vigilia di Natale, da ben 25 anni.

Perché ve ne parlo? La scena a cui mi riferisco è ambientata a Wall Street, all’interno della cosiddetta borsa “alle grida”; prima dell’avvento dei mercati elettronici, infatti, tutte le contrattazioni del mondo finanziario avvenivano all’interno di una grande sala, dove gli operatori negoziavano i loro ordini, gridando e gesticolando. Può sembrarci strano, ma questo accadeva fino a pochi decenni fa.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Durante il film, il bene che veniva negoziato da centinaia di operatori era proprio il succo di arancia (da qui in avanti OJ) ed è di questa commodity che vi voglio parlare, analizzando una semplice strategia che sfrutta benissimo una sua caratteristica naturale: la stagionalità.

Cos’è un BIAS stagionale e come sfruttarlo

Possiamo definire un BIAS come un comportamento ricorrente nel tempo. Per fare qualche esempio al di fuori dall’ambito finanziario, è un BIAS la minor temperatura delle ore notturne, la maggior quantità di piogge durante l’autunno o la maggior stanchezza della sera.

Tutti questi sono eventi che accadono con una certa regolarità e vengono così definiti BIAS.

E un BIAS stagionale? E’ un comportamento che ricorre frequentemente al susseguirsi delle stagioni; la maggior quantità di piogge durante l’autunno ne è quindi un esempio.

Il future dell’OJ, come in generale tutti i future delle commodity, è uno strumento utilizzato dagli operatori del settore per garantirsi un prezzo ad una determinata scadenza, che consenta di programmare i cicli produttivi che necessitano di quel bene.

Come è facile immaginare, il prezzo dell’OJ è influenzato dalla stagione e dall’andamento dei raccolti; questi fattori sono all’origine del suo BIAS stagionale, secondo il quale esistono periodi dell’anno in cui sia più conveniente acquistarlo piuttosto che venderlo.

In particolare, sulla base dei dati dal 1975 ad oggi, risulta conveniente:

- comprare ad ottobre per chiudere la posizione a fine novembre

- vendere allo scoperto a dicembre per chiudere la posizione all’inizio del nuovo anno

Per dimostrare quanto appena affermato, applico il seguente codice su un chart giornaliero dell’OJ:

input: length(5);

vars: mm(0), tday(0);

mm = Month(d);

if d<>d[1] then begin

if mm<>mm[1] then tday=1

else tday=tday+1;

end;

// LONG SIDE

if month(d)=10 and tday>=5 then buy next bar Highest(h,length) stop;

if (month(d)=11 and tday>=18) or month(d)=12 then sell next bar market;

// SHORT SIDE

if month(d)=12 and tday>=3 then sellshort next bar Lowest(l,length) stop;

if month(d)=1 then buytocover next bar market;

Ho definito due variabili, mm e tday , che contengono rispettivamente:

- il numero del mese in corso (es. 3 = marzo)

- il numero del giorno di ciascun mese, sabati, domeniche ed eventuali festività esclusi (tday potrà quindi variare da 1 a 22 circa).

Le funzioni Highest(h,length) e Lowest(l,length) calcolano rispettivamente (se length vale 5):

- il valore più alto raggiunto negli ultimi 5 giorni

- il valore più basso raggiunto negli ultimi 5 giorni

Con le regole scritte sopra, entro long a partire dal quinto giorno di ottobre, non appena il prezzo avrà superato il massimo dei 5 giorni precedenti; attendo quindi la fine di novembre per chiudere la posizione.

Analogamente, entro short a partire dal terzo giorno di dicembre, non appena il prezzo sarà sceso sotto al minimo dei 5 giorni precedenti; attendo quindi il primo giorno del nuovo anno per chiudere la posizione.

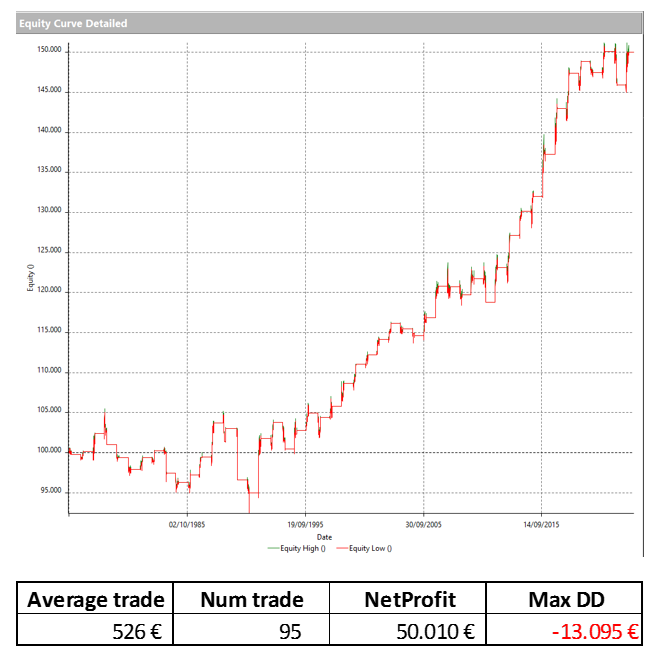

I risultati del trading system basato sul bias stagionale del succo d’arancia

Applicando il codice visto al paragrafo precedente su un chart giornaliero dell’OJ, ottengo questa equity line e queste metriche dal 1975 ad oggi:

Figura 1. Equity line del trading system basato sul bias stagionale del succo d’arancia

I due aspetti che saltano subito all’occhio sono la regolarità della curva dei profitti, che si è mantenuta tale in quasi 50 anni, e il basso numero di trade effettuati dal sistema in un arco temporale così ampio.

Ripensando a come opera il sistema, quest’ultimo aspetto non deve sorprendere poiché, per sfruttare il BIAS stagionale dell’OJ, si entrava a mercato solo in 2 istanti precisi dell’anno effettuando così 2 trade ogni 12 mesi.

Come migliorare il trading system basato sul bias stagionale del succo d’arancia

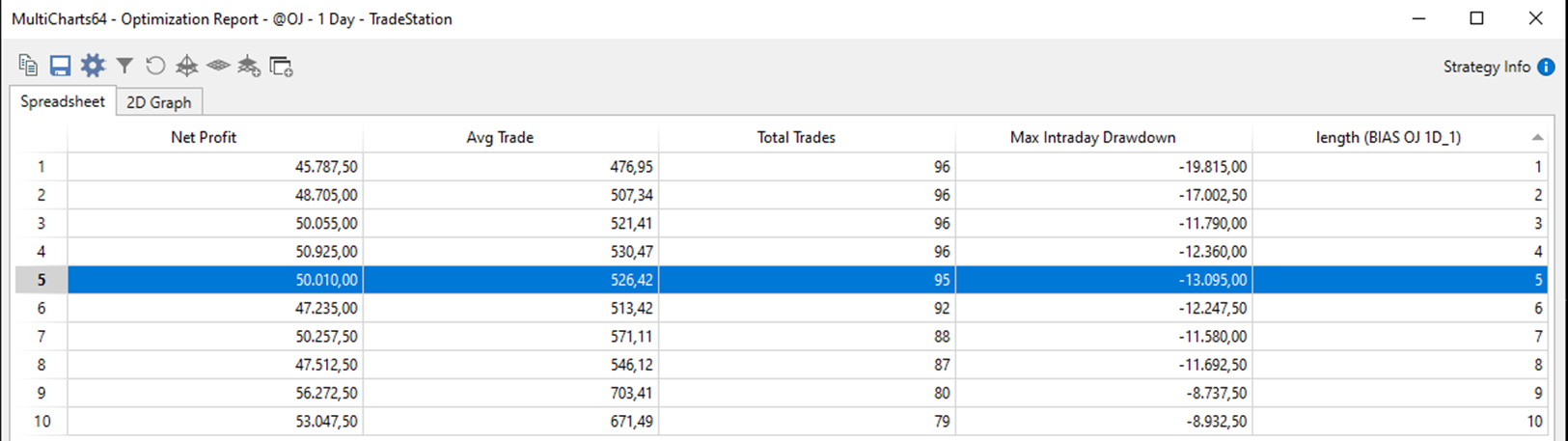

Guardando il codice potremmo domandarci cosa accadrebbe se cambiassimo il parametro length.

Per avere una risposta lanciamo un’ottimizzazione di questo valore da 1 a 10 con intervallo 1 e analizziamo i risultati ottenuti:

Figura 2. Ottimizzazione parametro lenght del trading system basato sul bias stagionale del succo d’arancia

Osserviamo che, al crescere di length, il numero totale dei trade diminuisce sempre di più. Questo deriva dal fatto che, se utilizziamo per esempio un valore pari a 30, fissiamo i livelli di ingresso long e short rispettivamente al massimo e al minimo toccato nelle ultime 30 giornate; questi livelli potrebbero essere molto più distanti dal prezzo attuale, rispetto a quelli calcolati con length pari a 5.

Ne consegue che, con un valore elevato di length, è meno probabile che il prezzo raggiunga il livello di ingresso e il sistema potrebbe saltare alcuni trade, operando ancora meno di quanto già non faccia; per evitare che questo si verifichi, dobbiamo mantenere un valore di length inferiore a 5. Osservando le metriche, decidiamo che la miglior scelta sia un valore pari a 4.

In generale, un sistema semplice con poche condizioni è da preferirsi ad uno molto complesso e articolato, perché ha maggiori probabilità di performare nel tempo. Il sistema creato è certamente molto semplice e, tenuto conto del basso numero di operazioni, non si presta ad essere ulteriormente filtrato con l’aggiunta di nuove condizioni.

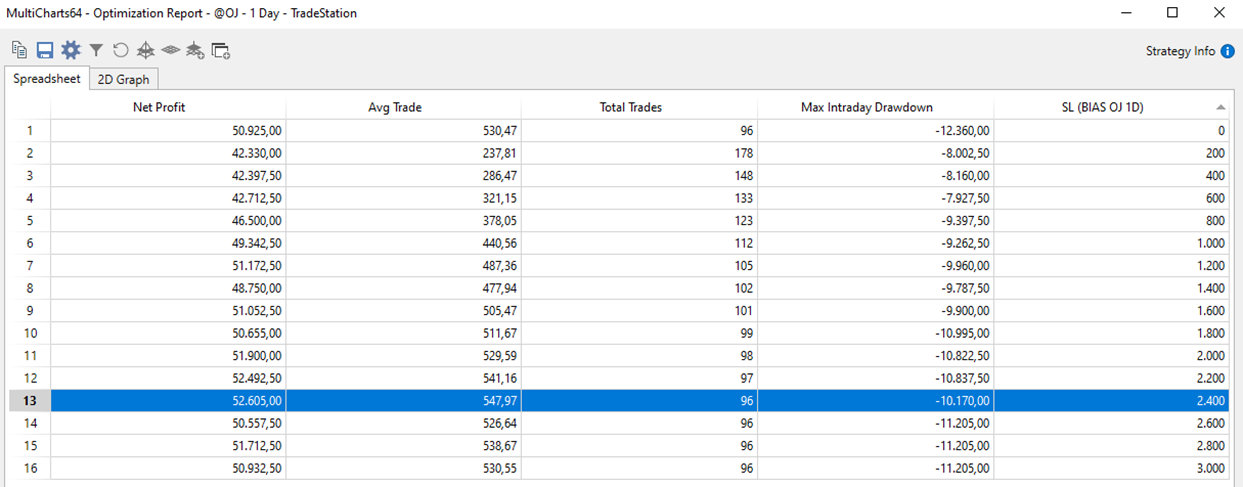

Tuttavia, ricordiamoci che al momento non abbiamo inserito alcuno stop loss; per verificare il suo eventuale beneficio, possiamo aggiungere queste due righe:

input: SL(0);

if SL > 0 then setstoploss(SL);

Poi lanciamo un’ottimizzazione del valore di SL da 1.000$ a 3.000$ con step di 200$.

Figura 3. Ottimizzazione dello stop loss del trading system basato sul bias stagionale del succo d’arancia

Confrontando i risultati “senza stop loss” con quelli “con stop loss” pari a 2.400$, notiamo che questi ultimi siano migliori: il NetProfit e l’Average trade sono entrambi saliti e, contestualmente, il Max Drawdown è diminuito.

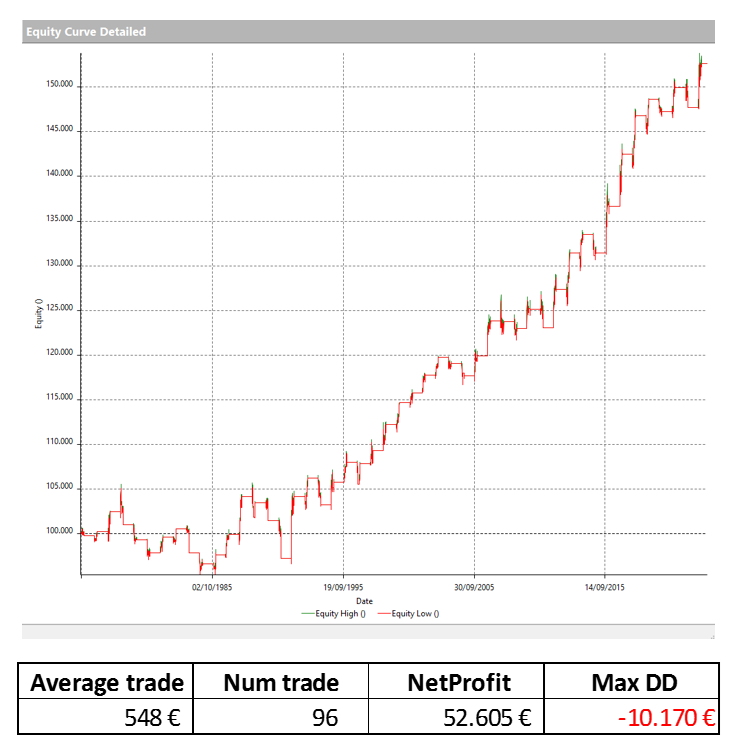

Decidiamo quindi di includere uno stop loss monetario del valore di 2.400$ e di terminare il nostro sviluppo, ottenendo questa equity line e queste metriche finali.

Figura 4. Equity line del trading system basato sul bias stagionale del succo d’arancia con l’aggiunta dello stop loss

Conclusioni del trading system basato sul bias stagionale del succo d’arancia

Abbiamo visto cosa sia un BIAS stagionale e come poterlo sfruttare attraverso un semplice trading system.

Nel mondo delle commodity, sono tanti gli strumenti con un BIAS persistente da numerosi anni; lasciamo ai lettori il piacere di scoprirli e il compito di cucire addosso a ciascuno il giusto sistema.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima!

Buon trading

Andrea Unger