Trading sul Nasdaq con le Bande di Bollinger: sviluppare una strategia trend following e ottimizzarla

In questo articolo andremo a valutare l’utilizzo di un approccio trend following sul future del Nasdaq, utilizzando un indicatore tra i più famosi nel panorama del trading: le bande di Bollinger.

Questo indicatore era già stato trattato in un articolo precedente: https://blog.ilgiornale.it/analisi-tecnica/2023/07/25/trading-sul-dax-una-strategia-trend-following-sulle-bande-di-bollinger/

Le Bande di Bollinger sono un indicatore ampiamente utilizzato nell’analisi tecnica finanziaria, che prende il nome dal suo ideatore, John Bollinger. Questo indicatore si basa sull’analisi della distanza dei prezzi rispetto alla loro media mobile. Le due bande, superiore e inferiore, vengono calcolate utilizzando la deviazione standard della media mobile dei prezzi. L’uscita dei prezzi dalle bande può fornire segnali rilevanti per la volatilità del mercato, suggerendo la possibilità di un prolungamento della tendenza attuale o una potenziale inversione se i prezzi ritornano entro le bande.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Cosa sono le Bande di Bollinger

Le Bande di Bollinger sono formate da 3 elementi, calcolati come segue:

- Banda superiore (linea azzurra) = Prezzo medio degli ultimi N periodi più 2 deviazioni standard;

- Prezzo medio (linea grigia) = Media mobile degli ultimi N periodi (20 è il numero consigliato);

- Banda inferiore (linea rossa) = Prezzo medio degli ultimi N periodi meno 2 deviazioni standard.

In figura 1 vediamo un’immagine dell’indicatore appena illustrato.

Figura 1. Indicatore Bande di Bollinger

Ci sono diversi approcci possibili al trading utilizzando le Bande di Bollinger, sia di tipo trend following che mean reverting. Le bande infatti, permettono di definire un canale di prezzi che si adatta alla volatilità del mercato, e quando la “bandwidth” (distanza fra banda superiore e banda inferiore) è relativamente stretta, si ha indicazione di una bassa volatilità di mercato. Questo può suggerire che il prezzo si trovi in uno stato di consolidamento, dove le fluttuazioni dei prezzi sono limitate. Se questo si protrae per un periodo prolungato (per esempio calcolando la bandwidth media in un certo periodo), potrebbe indicare l’accumulo di energia nel mercato. Questa situazione potrebbe preparare i trader ad una possibile rottura, in cui i prezzi escono dal consolidamento in una direzione significativa.

Regole di un trading system basato sulle Bande di Bollinger

La strategia che andremo a testare sarà quindi un sistema automatico con logiche “trend following”, che entrerà a mercato al superamento delle bande di Bollinger, per cavalcare una prosecuzione nella stessa direzione. Al raggiungimento dei prezzi sulla banda superiore andremo a comprare, mentre sulla banda inferiore andremo a vendere. Verrà aggiunto l’utilizzo di un filtro basato sulla bandwidth, che consentirà di operare solo se ci troviamo in una fase di consolidamento, in altre parole, solo se la bandwidth è minore di una certa soglia, che imposteremo a 50 punti come valore per il primo tentativo.

Si andrà poi a testare la strategia sul future del Nasdaq quotato al CME, per vedere come si sarebbe comportato questo motore negli anni che vanno dal 2008 al 2023, utilizzando un time frame a 30 minuti. Quando si ottimizzano gli indicatori è buona norma utilizzare time frame superiori ai 15 minuti, per evitare il “rumore” di mercato che su barre troppo veloci sarebbe eccessivo e non spingersi troppo in là con le ottimizzazioni dei vari input.

Sarà molto utile fin da subito utilizzare uno stop loss che possa in qualche modo proteggere il capitale da operazioni con perdite molto elevate. Introduciamo quindi uno stop loss calcolato a 2 volte la volatilità media delle ultime 5 barre, con un massimo fissato a 2.500$. Questo per adeguare il valore di stop alla volatilità del mercato, mantenendo un livello massimo di perdita per singolo trade.

Imposteremo anche un take profit di 5.000$ e il sistema potrà operare in una finestra temporale che va dalle 18:00 alle 15:00 (orario dell’Exchange), ovvero che escluda la prima e l’ultima ora di contrattazione, poiché la sessione inizia alle 17:00 e finisce alle 16:00 del giorno successivo.

Performance report del trading system basato sulle Bande di Bollinger

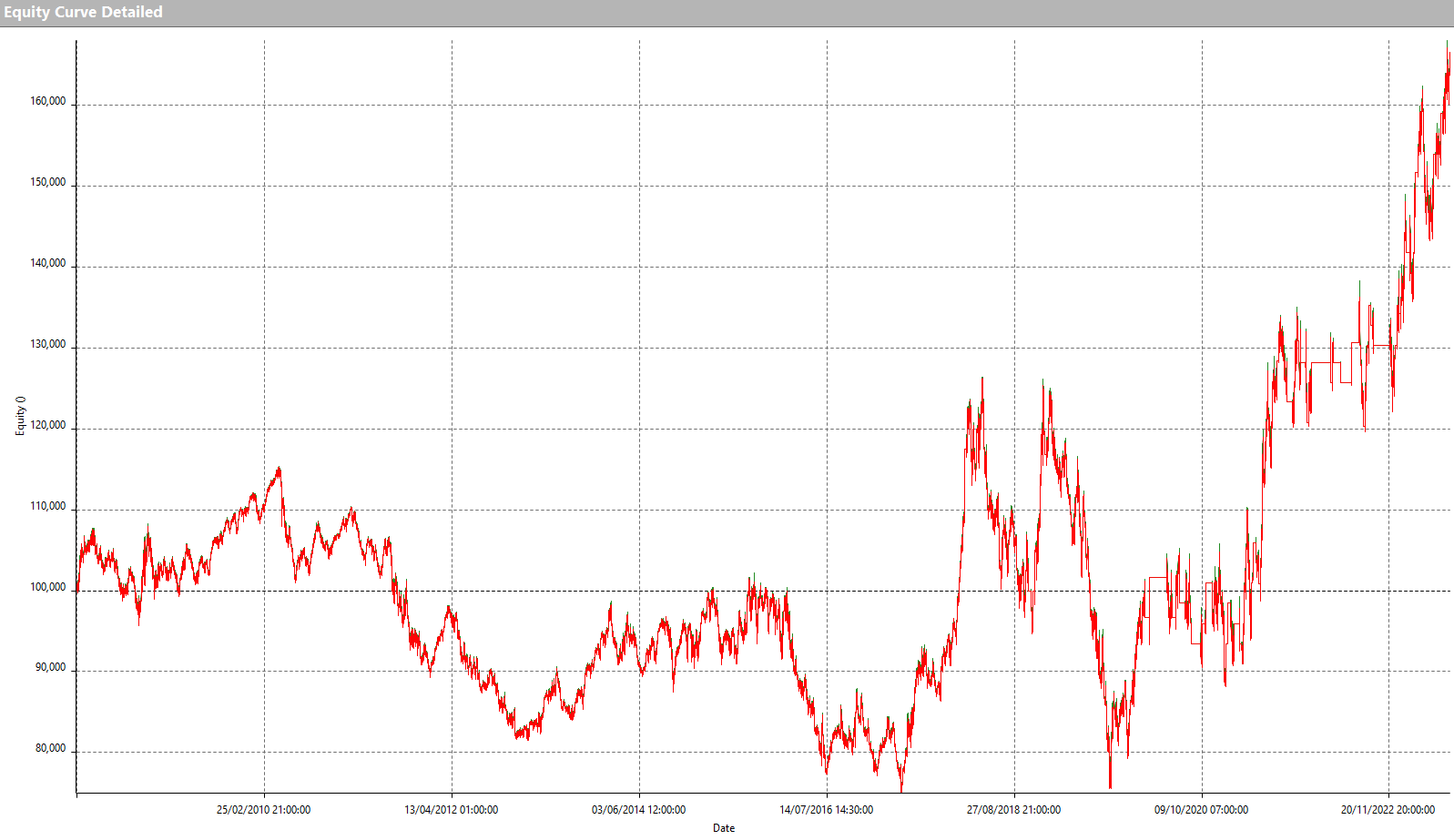

In figura 2 apprezziamo l’equity line dalla strategia trend following appena descritta: il suo andamento è crescente, ma in maniera decisamente altalenante. Questo non è ideale, ma potrebbe essere comunque un discreto punto di partenza, a conferma che le indicazioni fornite dalle bande di Bollinger possano essere significative.

Figura 2. Equity line della strategia base sul Nasdaq con le bande di Bollinger

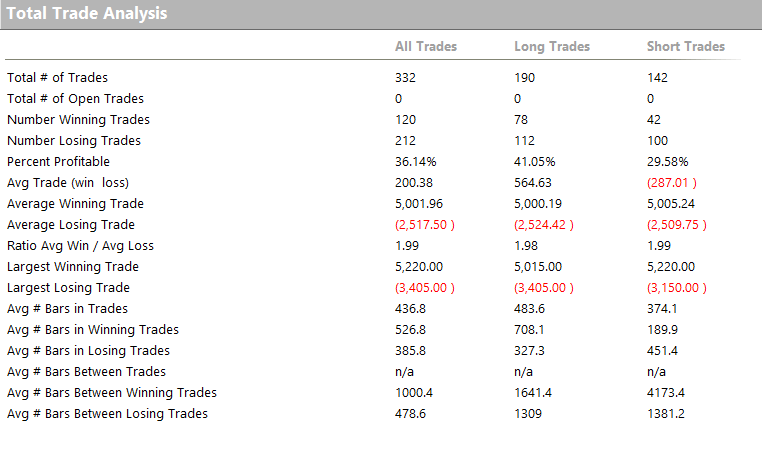

Analizzando le operazioni eseguite della strategia, nella ‘Total Trade Analysis’ riportata in figura 3, si vede come questa operi in maniera ben distribuita fra long e short, nonostante la forte propensione al rialzo, quasi esponenziale, di questo indice nell’ultimo decennio (escluso il 2022).

Inoltre l’average trade complessivo di 200$ è interessante, e potrebbe già essere un buon valore per rendere il sistema utilizzabile nel live trading, dove costi commissionali e slippage devono essere presi in considerazione. È vero anche che 332 trades (circa 20/anno) non sono molti per dare valenza statistica a questo parametro.

Figura 3. Total Trade Analysis della strategia base sul Nasdaq con le bande di Bollinger

Ottimizzazione del trading system basato sulle Bande di Bollinger

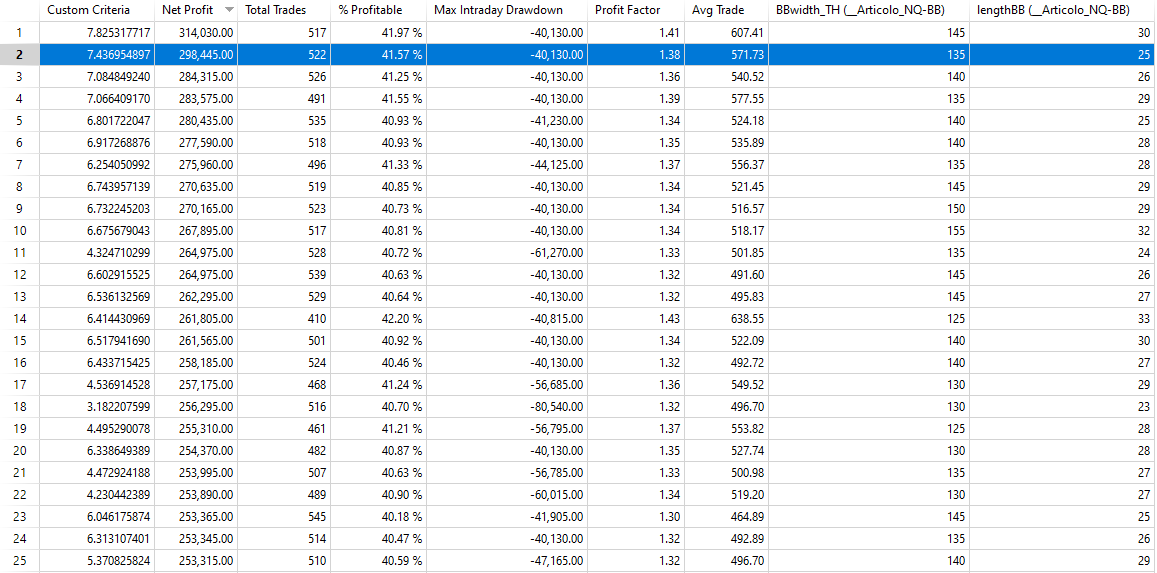

Volendo dunque provare a migliorare l’andamento della strategia, calcoleremo la bandwidth media su un certo periodo (abbiamo detto che cerchiamo un intervallo in cui si mantiene bassa) variandolo fra 5 e 50 barre, e allo stesso tempo ottimizzeremo il suo valore soglia, oltre il quale è bene non operare, variandolo fra 10 e 300 punti (differenza fra banda superiore e inferiore).

Dai risultati visibili in figura 4, si vede che si ottengono risultati abbastanza stabili nell’intorno di 25 periodi, con una soglia intorno ai 135-145 punti. A titolo esemplificativo possiamo selezionare la coppia di valori 135 e 25, evidenziata in figura 4.

Figura 4. Ottimizzazione lunghezza “bandwidth” della strategia sul Nasdaq con le bande di Bollinger

Questa combinazione aggiunge sicuramente valore e qualità alla strategia, portando il profitto totale a quasi 300.000$, con un numero di operazioni più significativo (oltre 520) che pur essendo aumentato rispetto a prima, permette di ottenere un average trade di ben 571$. Sicuramente interessante.

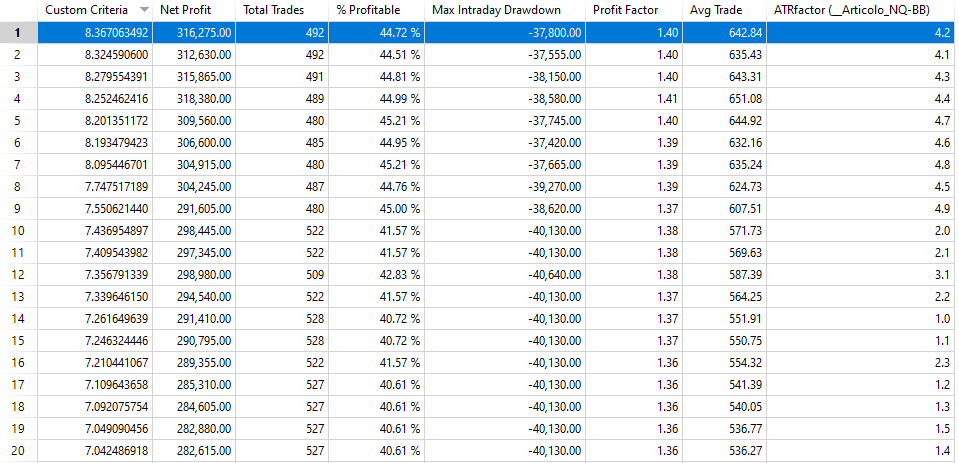

Il massimo drowdown, pur essendo diminuito, rimane il punto dolente della strategia. Senza spingersi nell’utilizzo di ulteriori filtri, si potrebbe provare ad ottimizzare il valore di stop loss, variando il moltiplicatore dell’average true range a 5 periodi su cui è calcolato, e lasciando invariato lo stop loss massimo a 2.500$.

Figura 5. Ottimizzazione dello stop loss variando il moltiplicatore di ATR della strategia sul Nasdaq con le bande di Bollinger

Facendo variare il moltiplicatore fra 1 e 5 a step di 0,1 in figura 5 sono riportati i valori ottenuti dall’ottimizzazione. Si può vedere come aumentando il moltiplicatore da 2 a circa 4, si ottenga un beneficio generalizzato sulle metriche del sistema, per cui selezioniamo il valore ottimale in termini di rapporto profitto netto su drawdown, pari a 4,2.

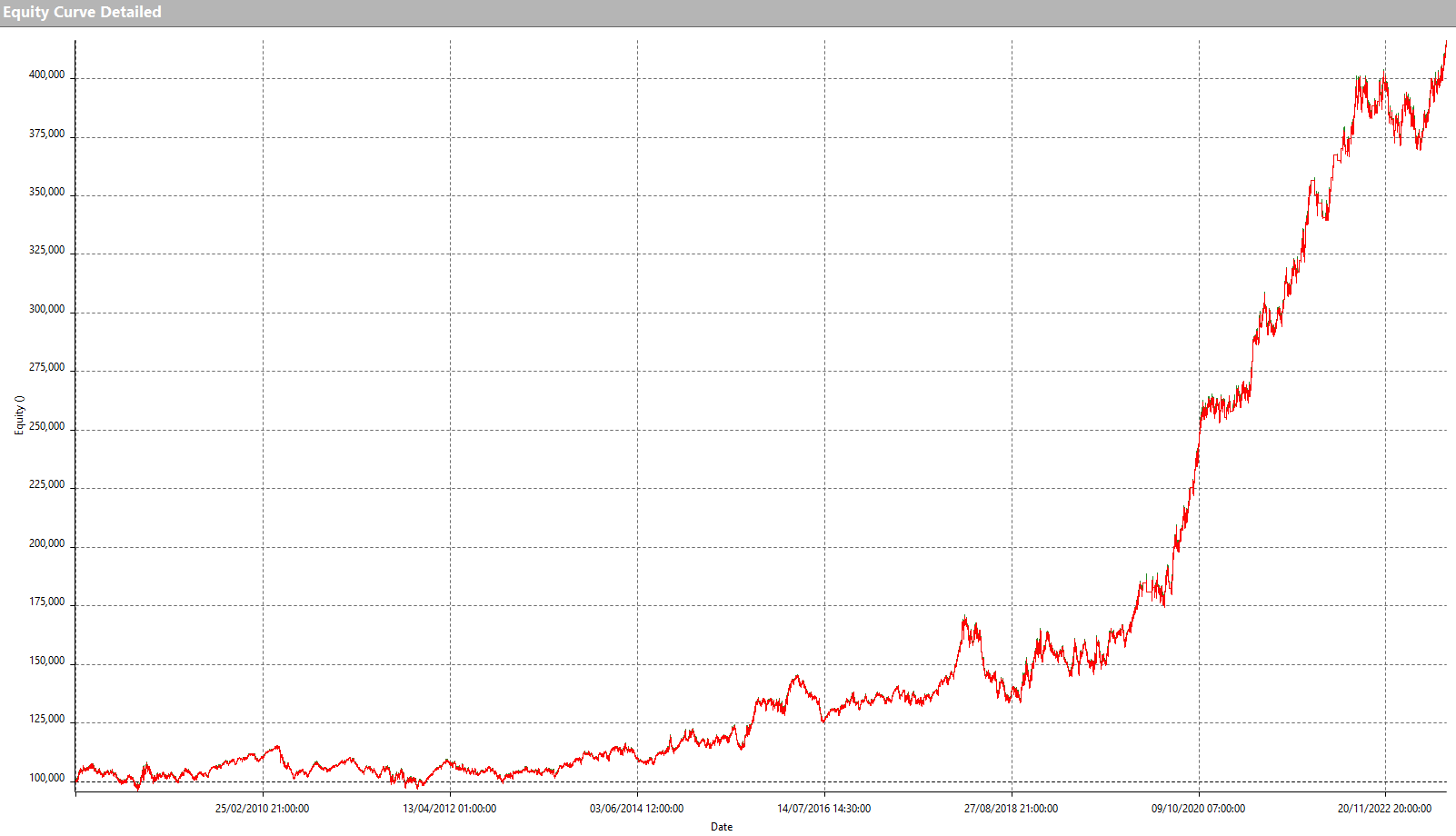

Figura 6. Equity line finale ottimizzata della strategia sul Nasdaq con le bande di Bollinger

L’equity line risultante è decisamente migliore rispetto a quella iniziale, anche se si nota come il grosso dei profitti sia stato ottenuto negli ultimi anni, caratterizzati da una forte spinta al rialzo e una maggiore volatilità dell’indice.

Conclusioni sul trading system basato sulle Bande di Bollinger

In conclusione, si può dire certamente che le bande di Bollinger possano essere un valido strumento per il trading sistematico, ma lo sono certamente di più se vengono associate ad altri filtri o indicatori. In questo caso abbiamo utilizzato la stessa ampiezza delle bande di Bollinger (bandwidth) come filtro operativo.

Mi auguro di avervi fornito spunti interessanti, con la raccomandazione di essere sempre curiosi e sperimentare nuove idee.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima e buon trading!

Andrea Unger