Micro Futures e Trading System: Come costruire e gestire un portafoglio con un capitale limitato

In questo articolo affronteremo la costruzione e gestione di un portafoglio di trading system nell’ottica di un trader sistematico che desidera utilizzare i Micro future, ovvero dei contratti future a leva ridotta che, data la grande versatilità, sono sempre più diffusi e utilizzati dai trader di tutto il mondo.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Il Chicago Mercantile Exchange (CME), uno dei principali mercati per la contrattazione dei future, offre numerosi contratti a leva ridotta. Questi strumenti consentono agli investitori di accedere ai mercati con maggior facilità rispetto ai contratti standard, rendendo il trading accessibile anche a chi dispone di un capitale limitato. Operando con contratti Micro è infatti possibile partecipare ai mercati finanziari con un impegno di capitale ridotto mantenendo al contempo un approccio ponderato al rischio.

Il CME mette a disposizione un’ampia varietà di contratti Micro che permettono di operare sui principali indici azionari statunitensi (tra cui S&P500 e NASDAQ 100) con una frazione della dimensione finanziaria e del margine richiesti dai contratti E-mini standard (solitamente 1/10). Sono inoltre disponibili contratti Micro sul Forex (per le principali coppie valutarie), sul Crude Oil, sul Gold e sul Silver (i più scambiati attualmente fra i metalli). Di recente sono stati inoltre introdotti altri Micro future che purtroppo al momento non registrano volumi di scambio sufficienti per un’operatività di tipo sistematico.

L’approccio al trading sistematico automatico

Il trading sistematico automatico (o algoritmico) rappresenta un approccio scientifico al trading e si basa sull’uso di precisi algoritmi (trading system) che codificano le istruzioni immesse dal trader e inviano automaticamente gli ordini al mercato. In questo modo, il trader non è costretto a trascorrere lunghe ore davanti allo schermo come avviene nell’operatività discrezionale. Altri vantaggi del trading algoritmico includono la possibilità di operare simultaneamente su una moltitudine di mercati con approcci, logiche e time frame diversi, migliorando notevolmente la diversificazione del proprio portafoglio e il proprio risk management.

Come già illustrato in un precedente articolo, costruire e gestire un portafoglio di trading system in maniera scientifica potrebbe risultare arduo quando le strategie da valutare periodicamente iniziano ad essere alcune decine se non centinaia. Per questo, alla Unger Academy® è stato ideato e sviluppato internamente un software di gestione di portafoglio, chiamato Titan, che supporta il trader in questo compito. Titan effettua infatti diverse simulazioni sui dati storici per capire quale sia il modo più efficiente per gestire il proprio portafoglio di strategie.

Esempio di costruzione di un portafoglio con un capitale limitato

In questo articolo ci concentreremo su un esempio di applicazione di Titan ad un portafoglio di entità limitata che contiene una lista di almeno 60 diverse strategie tra cui scegliere, operanti sui principali Micro future di vari settori (indici, energetici, materie prime, valute). Ipotizzeremo di avere a disposizione capitale di 25.000€.

Titan prevede due modalità di esecuzione diverse: la modalità statica e la modalità rotazionale. Con la modalità statica è possibile testare qualsiasi combinazione di sistemi impostando una quantità di contratti fissa da utilizzare su ciascuno di essi. Con la modalità rotazionale invece, oltre a lasciare a Titan la scelta di quali sistemi inserire in portafoglio, si calcolerà anche con quanti contratti operare su ciascuno di essi, utilizzando quindi l’algoritmo di position sizing che è stato codificato al suo interno. In questo modo si lascia a Titan la possibilità di decidere quali sistemi inserire e con quanti contratti in base all’andamento delle performance delle singole strategie.

Per fare questo, Titan utilizzerà diversi filtri, modificabili dall’utente, e cercherà di inserire in portafoglio i sistemi che stanno lavorando meglio in quel momento, un po’ come un allenatore che ha a disposizione una rosa di giocatori e deve scegliere chi mettere in campo in base a chi è più in forma.

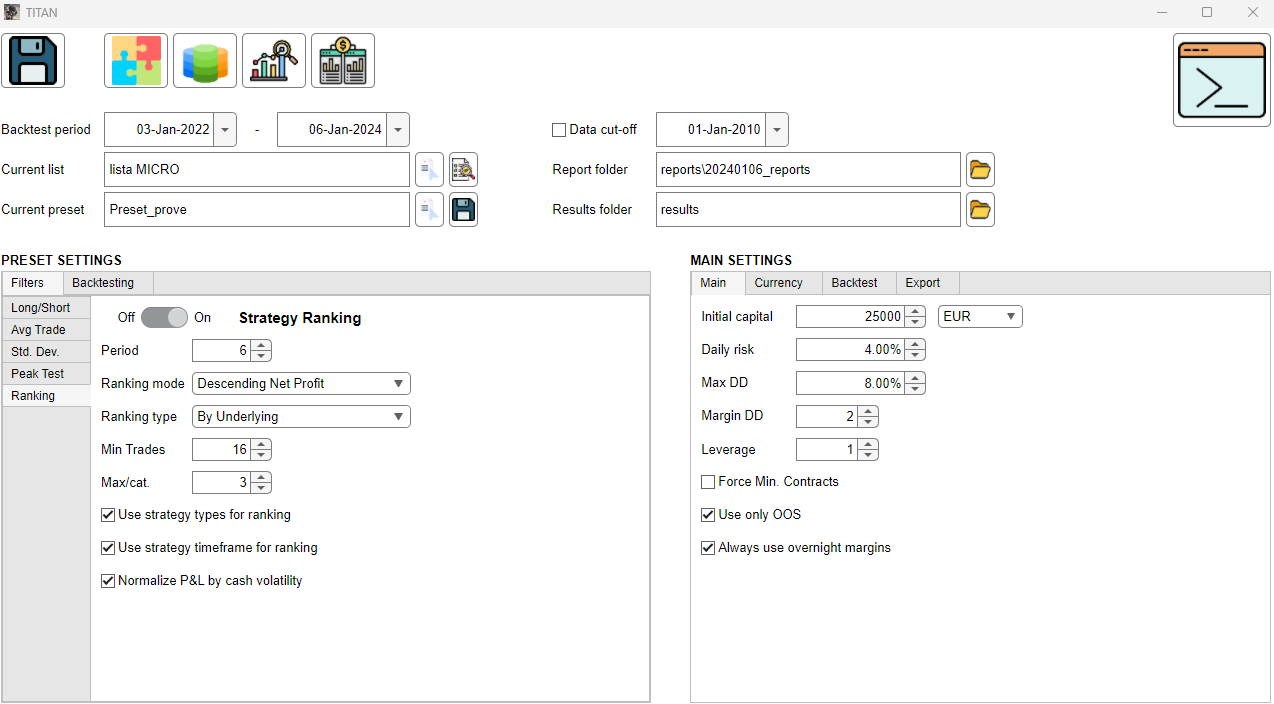

Figura 1 – Interfaccia del software di gestione di portafoglio Titan

Nell’interfaccia di Titan impostiamo, come detto, un capitale di partenza di 25.000€. In questa fase, dobbiamo tener presente che i parametri di rischio (Daily risk e Max DD) sono riferiti in percentuale proprio al capitale. Andando quindi ad operare con un capitale ridotto, dovremo per forza di cose osare un po’ di più, aumentandoli rispetto a quelli che avevamo utilizzato con un capitale di 250.000€ in un articolo precedente (clicca qui per vedere l’articolo). Questo perché altrimenti la maggior parte delle strategie verrebbe esclusa da Titan semplicemente perché non rispetta i parametri di rischio, a prescindere dai filtri utilizzati. Ipotizziamo quindi di aumentare il Daily risk al 4% (rischio giornaliero per ogni strategia) ed il Max DrawDown (massimo drawdown storico della strategia) all’8%.

Utilizzeremo un periodo mensile per il ricalcolo del portafoglio (ogni primo sabato del mese) e applicheremo a titolo di esempio uno fra i tanti filtri disponibili in Titan: il Ranking.

Con questo filtro, prendiamo in esame gli ultimi 6 mesi, e per ogni sottostante andiamo ad attivare soltanto le 3 migliori strategie in termini di profitto netto per ogni categoria e time frame (intraday o multiday). Ad esempio, avremo al massimo 3 strategie trend following intraday, 3 strategie trend following multiday, 3 strategie reversal intraday, etc., allo scopo di preservare il più possibile la diversificazione del portafoglio, anche in termini di tipologia di approccio ai vari mercati.

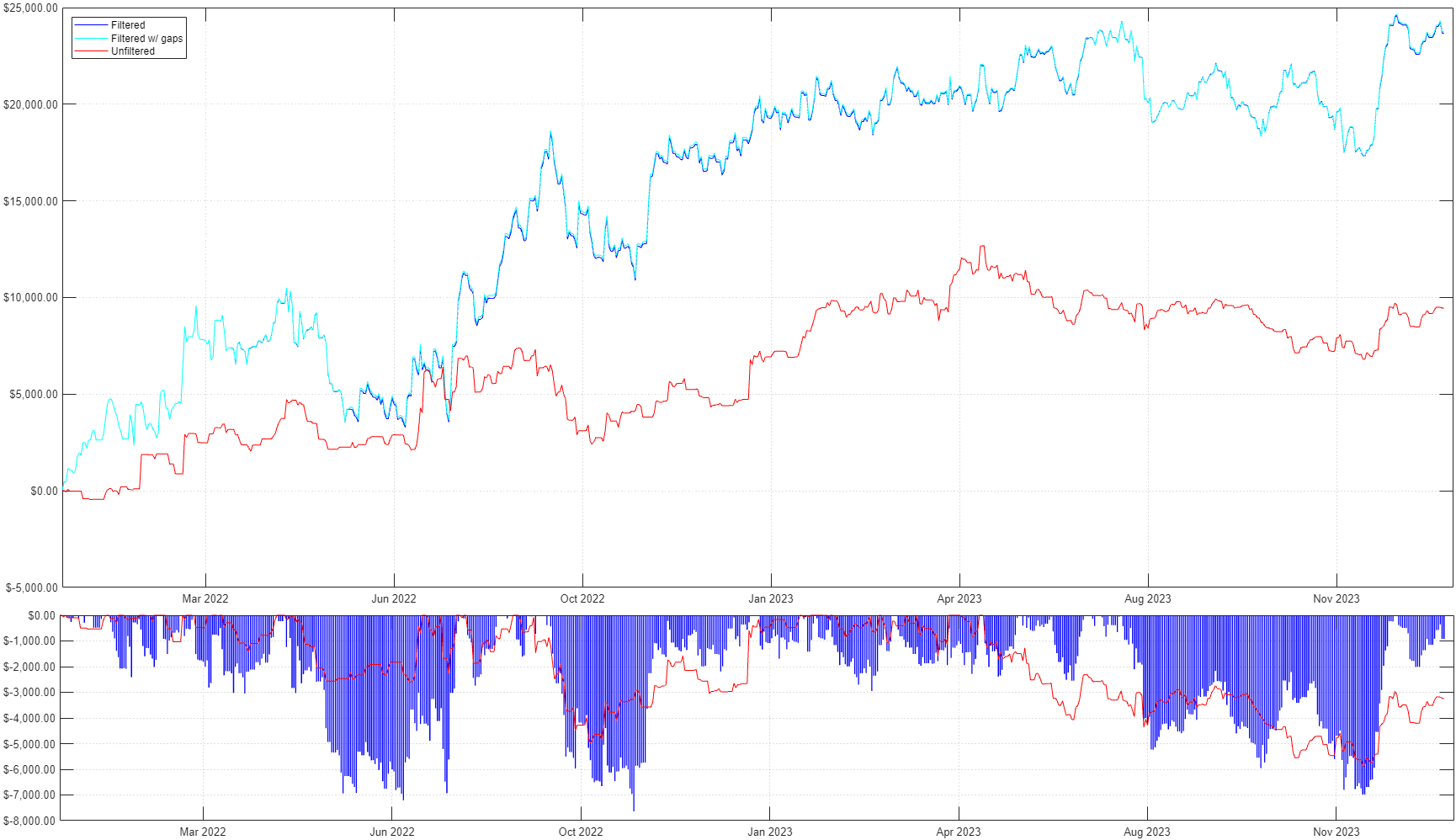

Facendo quindi partire il nostro backtest da gennaio 2022, possiamo andare ad analizzare i risultati che Titan avrebbe ottenuto negli ultimi 2 anni, iniziando dalle equity line di portafoglio riportate in alto in Figura 2. Possiamo notare subito che l’equity in blu (quella filtrata da Titan) è nettamente più profittevole dell’equity di colore rosso (calcolata senza i filtri di Titan), che è sì positiva, ma con risultati decisamente peggiori.

Figura 2 – Confronto tra l’equity line di portafoglio filtrata da Titan (Blu) e quella non filtrata (Rosso)

Sempre in Figura 2, nel grafico in basso, possiamo valutare anche il drawdown, altro parametro fondamentale da considerare nell’analisi dei risultati. I picchi maggiori sono quelli della strategia filtrata, che raggiunge i -7.000$ contro i -6.000$ della non filtrata. A fronte di questo leggero peggioramento otteniamo tuttavia un deciso incremento del profitto netto, che passa da poco più di 9.000$ a oltre 23.000$.

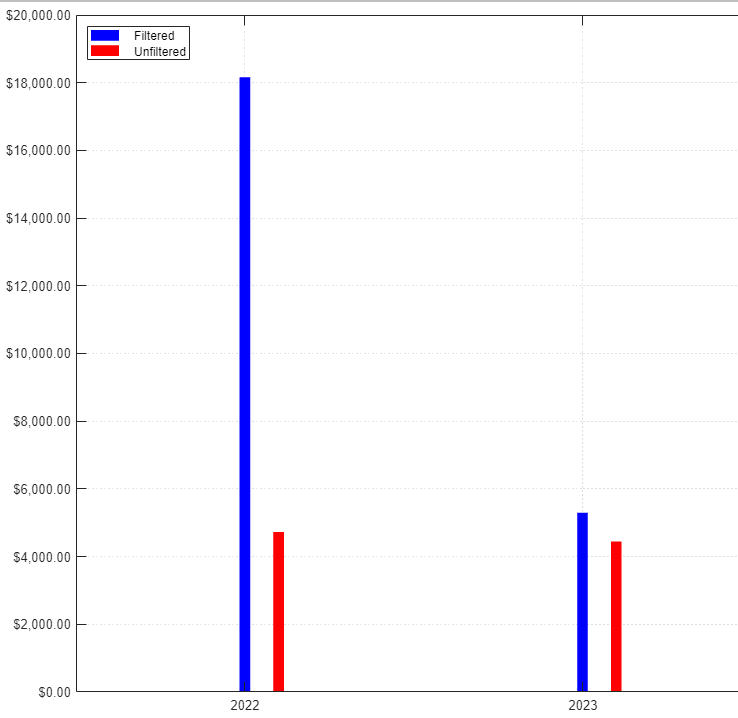

Andando a vedere anche i profitti annuali ottenuti nei due casi, possiamo essere soddisfatti dei risultati. Negli ultimi 2 anni, in cui praticamente tutte le strategie utilizzate sono state Out of Sample (fuori dal periodo di ottimizzazione), Titan ha svolto un eccellente lavoro di filtraggio.

Figura 2 – Confronto tra l’equity line di portafoglio filtrata da Titan (Blu) e quella non filtrata (Rosso)

Conclusioni sulla costruzione e la gestione di un portafoglio con un capitale limitato

In conclusione, in questo articolo abbiamo visto come sia possibile creare un portafoglio di sistemi operando sui contratti Micro con un capitale limitato. Avvalendosi dell’uso di Titan e della versatilità dei contratti future a leva ridotta, siamo riusciti ad attuare una corretta diversificazione e gestione del rischio.

A fronte di questi vantaggi è comunque opportuno ricordare che i contratti a leva ridotta presentano anche degli svantaggi: una maggior incidenza dei costi commissionali e il fatto che la scelta degli strumenti è limitata ai Micro future più liquidi. Non si esclude tuttavia che, visto il crescente interesse dimostrato dai trader per questi strumenti, già nel 2024 altri contratti Micro potranno registrare volumi interessanti e diventare utilizzabili.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Un saluto e buon trading!

Andrea Unger