Trading sull’Indice DAX con le Bande di Bollinger: meglio Trend Following o Mean Reverting?

In questo articolo esploreremo due tipologie di sviluppo opposte, Mean Reverting e Trend Following, per cercare di sfruttare al meglio la natura del future sul DAX, il principale indice azionario europeo. Per farlo, useremo uno degli strumenti di analisi tecnica più noti e utilizzati: le bande di Bollinger.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Cosa sono le bande di Bollinger

Le bande di Bollinger prendono il nome dal loro ideatore John Bollinger che le creò all’inizio degli anni ’80.

Si tratta di un indicatore composto da tre linee:

- Una media mobile semplice calcolata sul prezzo di chiusura

- Una banda superiore calcolata sommando la deviazione standard del prezzo alla media mobile

- Una banda inferiore calcolata sottraendo la deviazione standard del prezzo dalla media mobile.

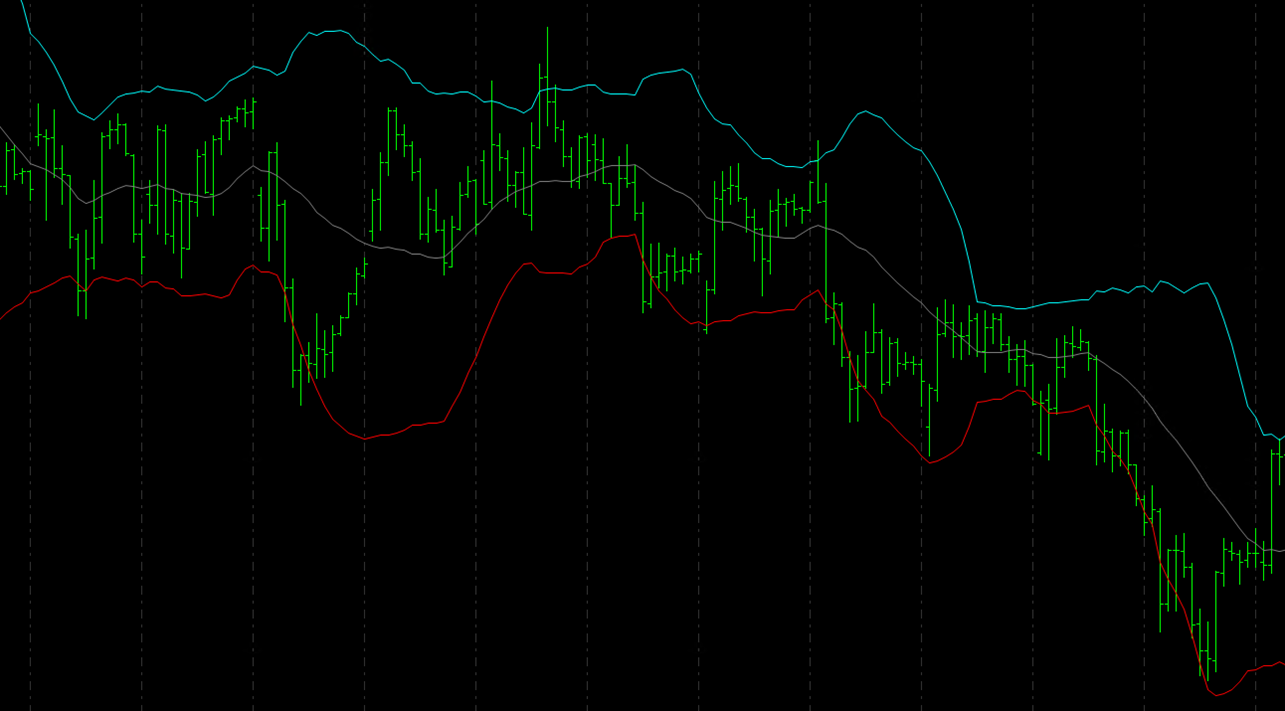

Figura 1. Rappresentazione grafica delle Bande di Bollinger su un chart dei prezzi.

Applicazioni delle bande di Bollinger

Esistono diverse applicazioni delle bande di Bollinger nel trading. In questo articolo analizzeremo i due approcci più comuni: Mean Reverting e Trend Following.

Usando le bande di Bollinger con logica Mean Reverting, partiamo dal presupposto che il prezzo, una volta raggiunti i livelli estremi di ipercomprato e ipervenduto indicati rispettivamente dalla banda superiore e dalla banda inferiore, tenda a ritornare verso un livello medio. Andremo quindi ad aprire una posizione long all’incrocio del prezzo con la banda inferiore e una posizione short all’incrocio del prezzo con la banda superiore.

Usando le bande di Bollinger con logica Trend following, invece, agiremo in maniera opposta e andremo quindi a comprare la forza e vendere la debolezza. In altre parole, apriremo una posizione long all’incrocio del prezzo con la banda superiore e una posizione short all’incrocio del prezzo con la banda inferiore.

Regole generali dei test sul DAX Future

Nei test che seguono copriremo un periodo di tempo che va dal 2010 ad oggi e useremo la sessione “classica” del DAX, i cui orari di apertura e chiusura sono rispettivamente le 8:00 e le 22:00 (orario dell’exchange). Nonostante la sessione sia stata estesa negli ultimi anni, utilizzeremo la sessione classica in modo da avere risultati più realistici.

Al fine di valutare diverse applicazioni, prenderemo in considerazione due time frame diversi, il primo a 60 minuti e il secondo a 30 minuti. Per il calcolo delle bande di Bollinger useremo i valori di default indicati sulle principali piattaforme: 20 per il calcolo della media mobile, +2 e -2 come moltiplicatori delle deviazioni standard.

Inoltre, in entrambe le strategie inseriremo uno stop loss monetario di 3.750 euro, che equivale a 150 punti del DAX, e limiteremo il numero di ingressi ad un massimo di uno al giorno.

Analisi e performance del sistema Mean Reverting sul DAX Future

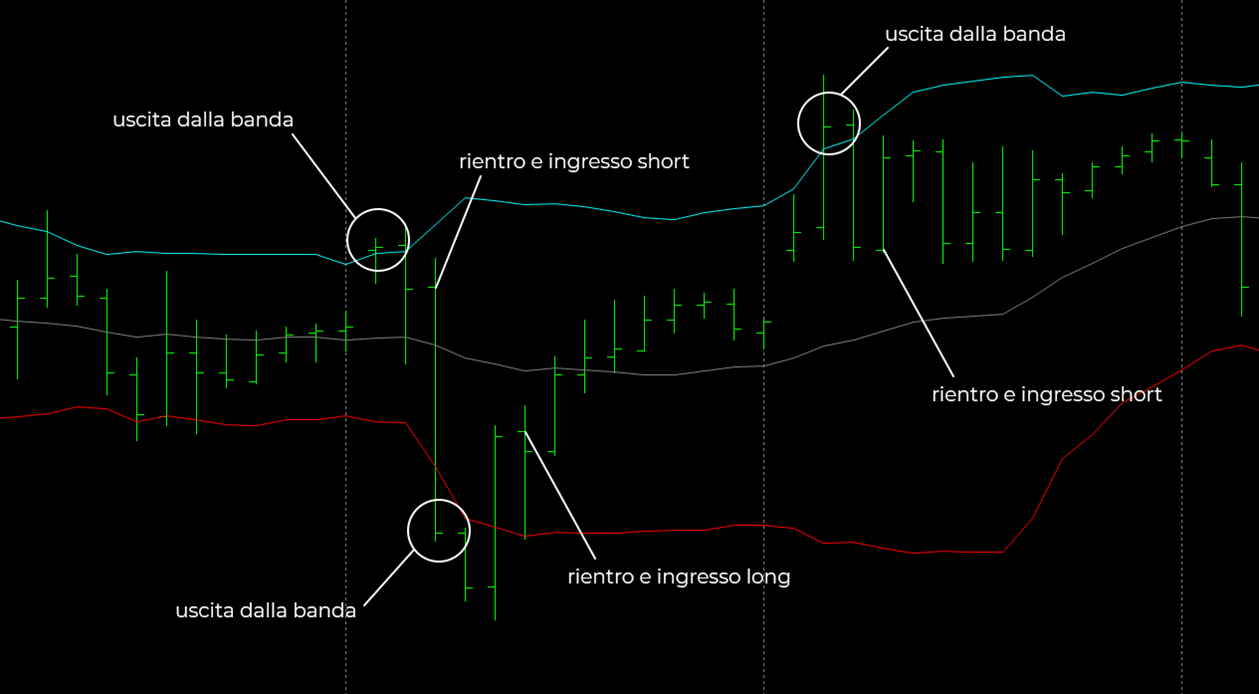

Applichiamo al time frame a 60 minuti il sistema con logica Mean Reverting. Come spiegato in precedenza, il sistema entra in posizione all’uscita del prezzo dalle bande, ma solo in seguito ad un suo successivo rientro all’interno di esse. Apriremo quindi una posizione long all’incrocio dal basso verso l’alto della banda inferiore e una posizione short all’incrocio dall’alto verso il basso della banda superiore. Agendo in questo modo, escluderemo dei potenziali falsi segnali nel tentativo di rendere gli ingressi più efficienti.

Limiteremo inoltre a 5 giorni la durata massima delle posizioni aperte. Considerato che le posizioni vengono aperte in seguito ad un segnale avvenuto su time frame a 60 minuti, potrebbe non avere senso rimanere in posizione più di un certo numero di giorni.

Dando un’occhiata ai risultati del sistema, notiamo come l’approccio fornisca un discreto risultato iniziale.

Figura 2. Ingressi long e short sul rientro del prezzo all’interno delle bande di Bollinger.

Figura 3. Performance del sistema Mean Reverting a 60 minuti senza l’utilizzo di alcun filtro.

Visti i risultati piuttosto promettenti di questo sistema, decidiamo di apportare alcune modifiche nel tentativo di migliorarne le performance. Una possibile opzione potrebbe essere quella di filtrare gli ingressi per cercare di aumentare l’average trade.

Il modo più comune per filtrare gli ingressi consiste nel restringere la time window operativa, ovvero la finestra temporale in cui la strategia può aprire nuove posizioni. In questo modo valuteremo se, aprendo i trade solo in una specifica fascia oraria invece che durante tutta la durata della sessione classica (08:00 – 22:00), ci siano dei miglioramenti.

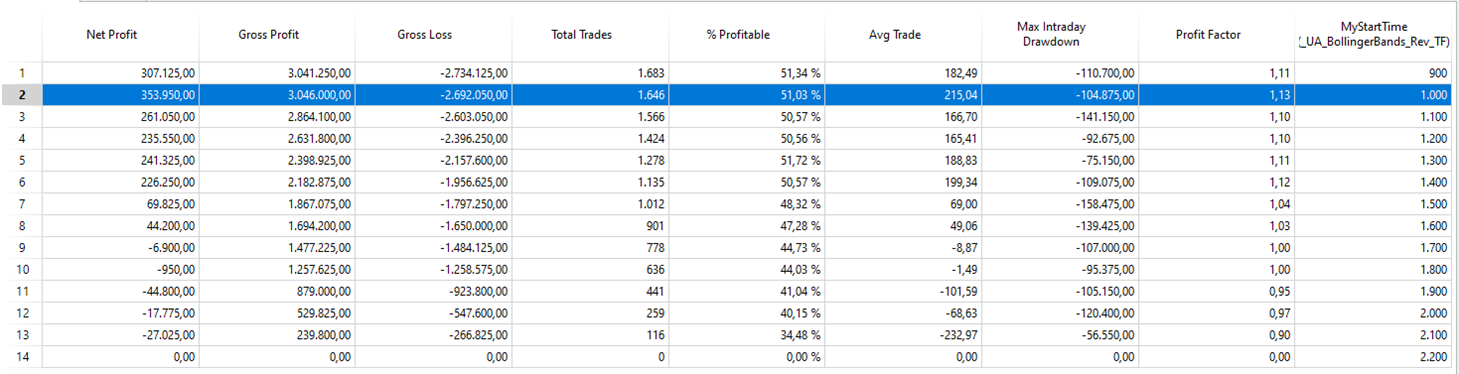

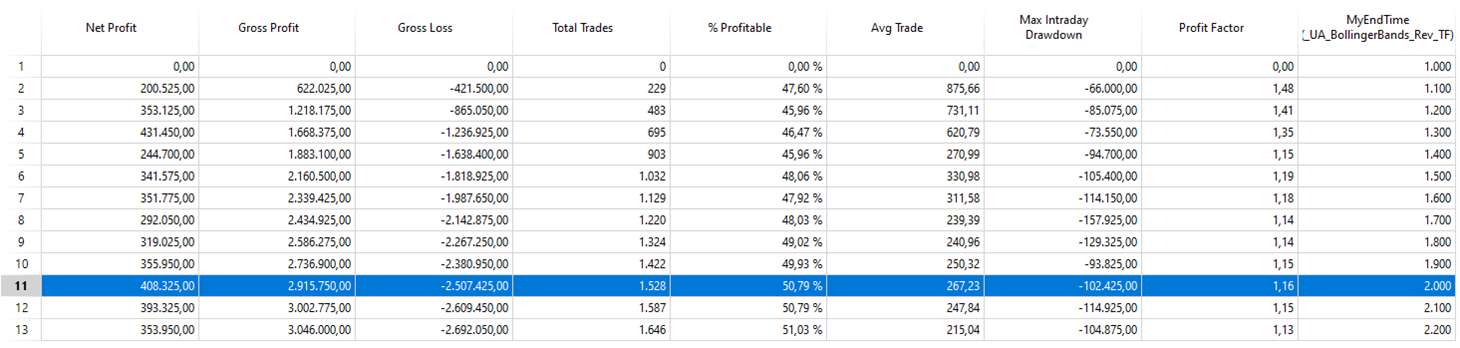

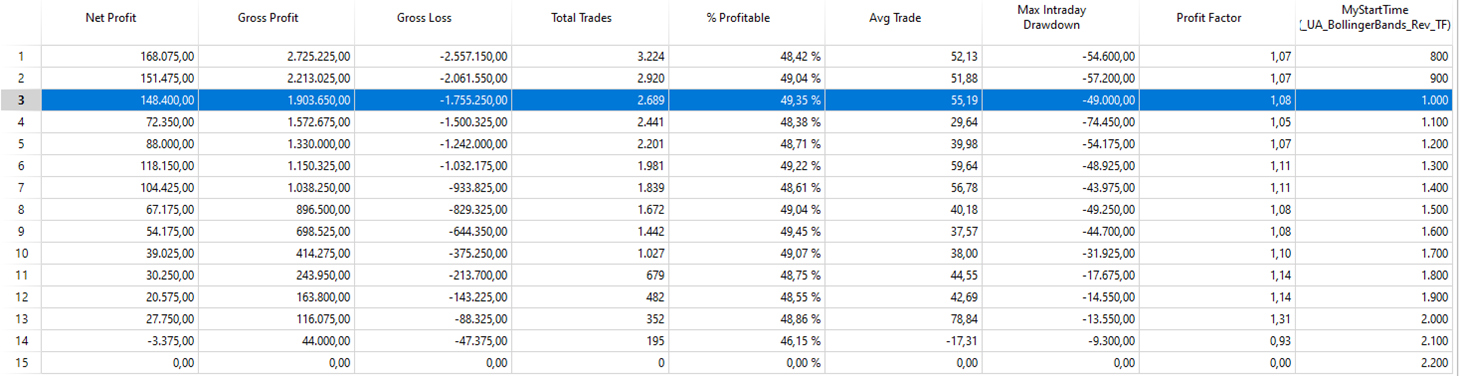

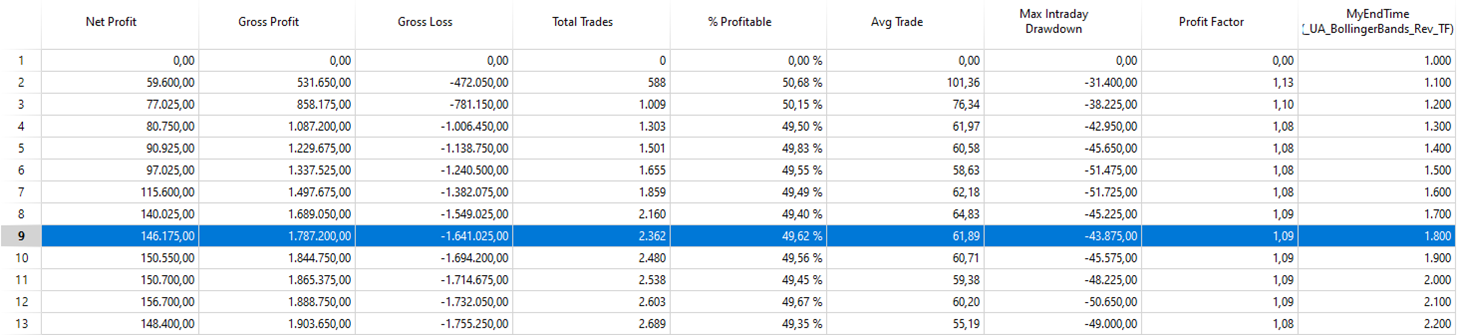

Procediamo quindi applicando questo filtro. Innanzitutto lavoriamo sull’inizio della time window operativa. Dall’Optimization Report notiamo come, inserendo un limite orario intorno alle ore 10:00, aumentino sia il net profit che l’average trade. Per quanto riguarda invece la fine della time window operativa, notiamo che i risultati migliori in termini di net profit si ottengono scegliendo le ore 13:00. Tuttavia, in questo modo andremmo a limitare in maniera eccessiva l’operatività, quindi possiamo procedere scegliendo le ore 20:00. In questo caso, il nostro sistema presenta un net profit di 408.000 euro e un average trade di 267 euro, che sicuramente rappresenta un buon punto di partenza.

Figura 4. Risultati dell’ottimizzazione dell’orario di inizio della finestra operativa (input “MyStartTime”).

Figura 5. Risultati dell’ottimizzazione dell’orario di fine della finestra operativa (input “MyEndTime”).

Analisi e performance del sistema Trend Following su grafico a 30 minuti

Lasciamo momentaneamente in sospeso l’approccio Mean Reverting su grafico a 60 minuti per concentrarci sull’approccio Trend Following, che applicheremo stavolta su un time frame a 30 minuti, per valutare che tipo di risultati possiamo ottenere operando con una logica opposta. La logica Trend Following prevede infatti di comprare all’incrocio con la banda superiore e vendere all’incrocio con la banda inferiore.

Un’altra differenza con la strategia precedente riguarda la durata dei trade. In questo caso, per cercare di migliorare le performance della strategia, lavoreremo in intraday, quindi chiudendo tutte le posizioni al massimo entro alla fine della sessione.

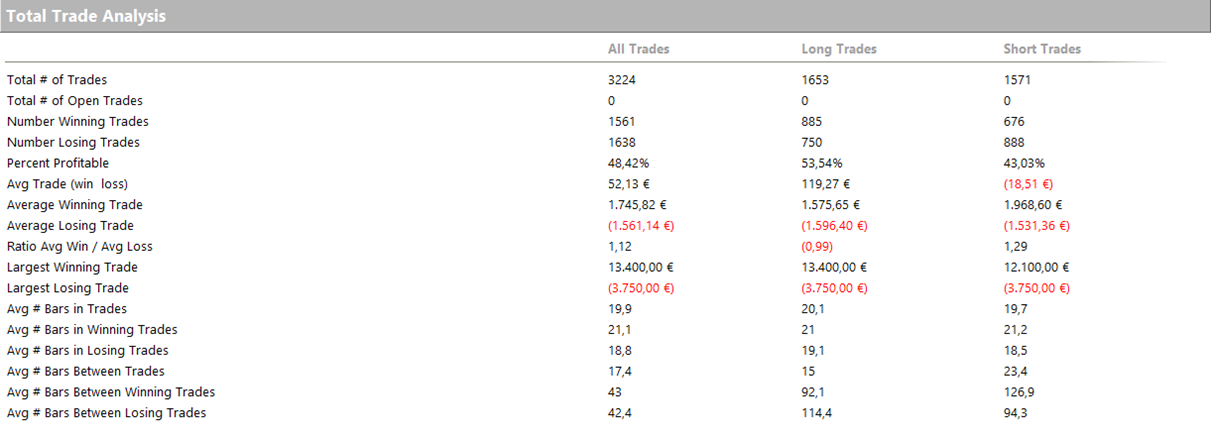

I risultati del sistema intraday sono promettenti, anche se l’average trade di 52 euro è sicuramente troppo basso per coprire i costi di commissioni e slippage.

Figura 6. Curva dei profitti del sistema Trend Following intraday su grafico a 30 minuti senza l’utilizzo di filtri.

Figura 7. Trade Analysis del sistema Trend Following intraday su grafico a 30 minuti senza l’utilizzo di filtri.

Al fine di migliorare questa metrica proveremo ad usare lo stesso filtro applicato nel test precedente e andremo quindi a restringere la time window operativa.

Osservando i risultati dell’ottimizzazione non notiamo una sostanziale differenza ritardando di qualche ora l’inizio della finestra operativa rispetto all’inizio della sessione, tuttavia è buona norma evitare di aprire nuovi trade all’inizio e alla fine della sessione trattandosi di fasi di mercato spesso caratterizzate da alta volatilità. Possiamo dunque procedere scegliendo come orario di inizio della finestra operativa le ore 10:00, che vediamo apportare un interessante miglioramento in termini di drawdown.

Per quanto riguarda la fine della time window operativa, purtroppo anche in questo caso non notiamo un importante miglioramento ma, essendo questa una strategia intraday che impone un’uscita entro la fine della sessione, possiamo scegliere di limitare la nostra operatività alle ore 18:00 in quanto i trade effettuati oltre questo orario rischierebbero di essere inefficienti perché troppo brevi.

Figura 8. Risultati dell’ottimizzazione dell’orario di inizio della finestra operativa (input “MyStartTime”).

Figura 9. Risultati dell’ottimizzazione dell’orario di fine della finestra operativa (input “MyEndTime”).

Inserimento di filtri basati sulle condizioni di mercato (pattern di prezzo)

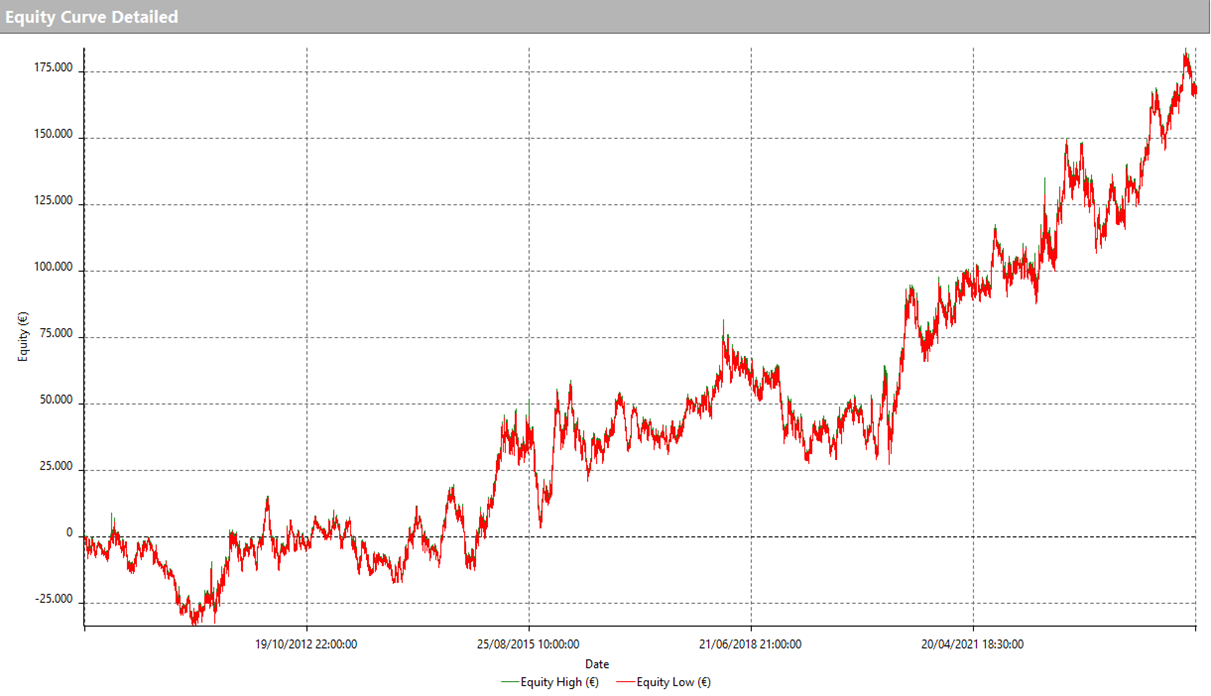

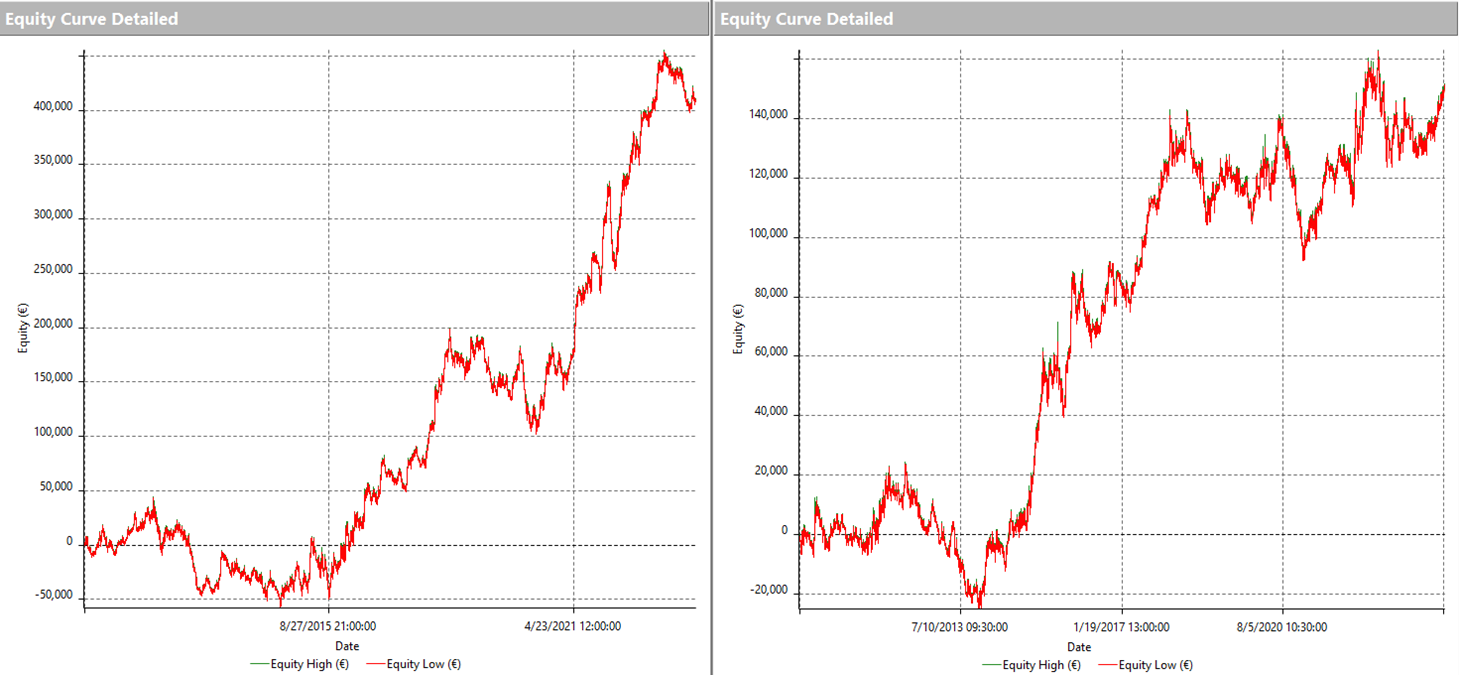

I sistemi mostrano ancora diversi punti deboli. Entrambe le equity line non sono regolari e presentano importanti drawdown. Inoltre il sistema di tipo Mean Reverting effettua un gran numero di trade (circa 2300) con un average trade di soli 61 euro, ancora inaccettabile affinché questo sistema possa far parte di un portafoglio di strategie per fare live trading.

Figura 10. Equity line dei sistemi Mean Reverting (a sinistra) e Trend Following (a destra).

Per cercare di migliorare le performance dei due sistemi possiamo vedere se, inserendo ulteriori filtri basati sulle condizioni di mercato, i risultati migliorano. Per i nostri test useremo una serie di condizioni già codificate all’interno di una lista proprietaria di pattern a disposizione di tutti gli studenti della Unger Academy®.

Essendo il DAX un mercato non speculare, opteremo per pattern diversi tra i lati long e short. Così facendo notiamo un risultato molto interessante: i pattern che funzionano meglio sul sistema Mean Reverting, se usati al contrario, sono quelli che funzionano meglio sul sistema Trend Following.

In particolare, per il lato short sul sistema Mean Reverting otteniamo risultati interessanti con un pattern che indica un’espansione del prezzo: il corpo delle ultime 5 barre giornaliere, calcolato come il valore assoluto della differenza tra l’apertura della prima barra giornaliera presa in considerazione e la chiusura di ieri, deve essere maggiore di due volte la differenza tra il massimo di 5 giorni fa e il minimo di ieri.

Per quanto riguarda invece il sistema Trend Following, i risultati più interessanti si ottengono con un pattern che indica una compressione del prezzo: il corpo delle ultime 5 barre giornaliere, calcolato come in precedenza, in questo caso deve essere minore di 1,5 volte la differenza tra il massimo di 5 giorni fa e il minimo di ieri.

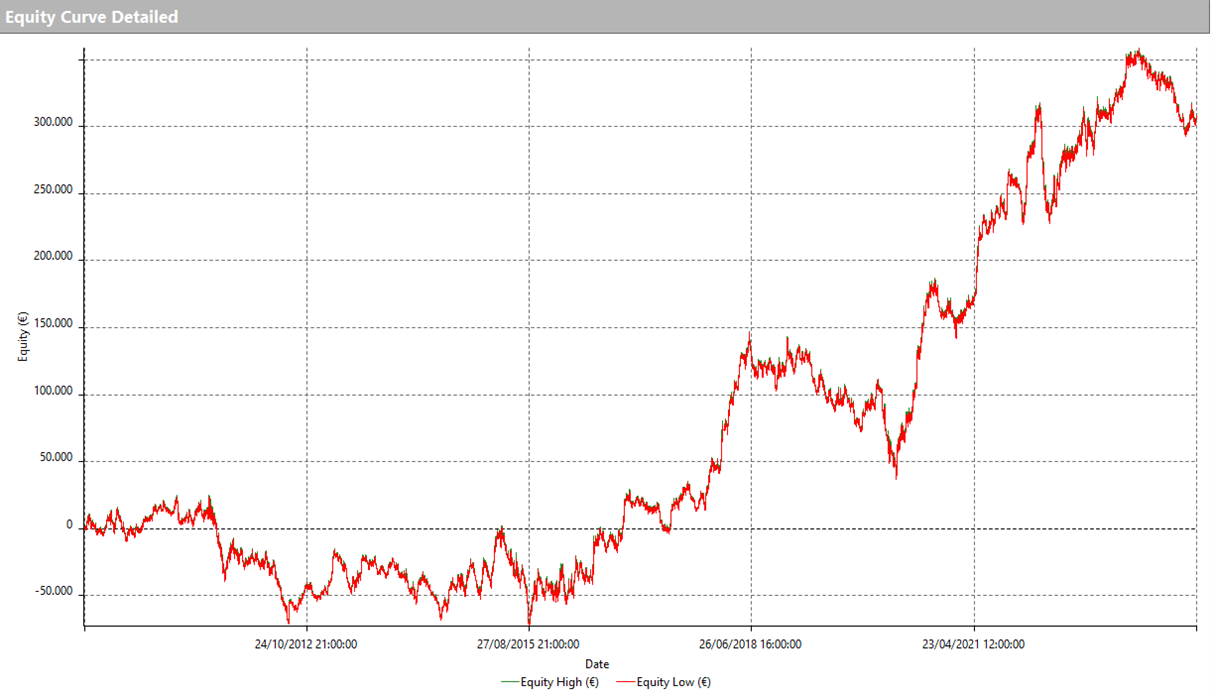

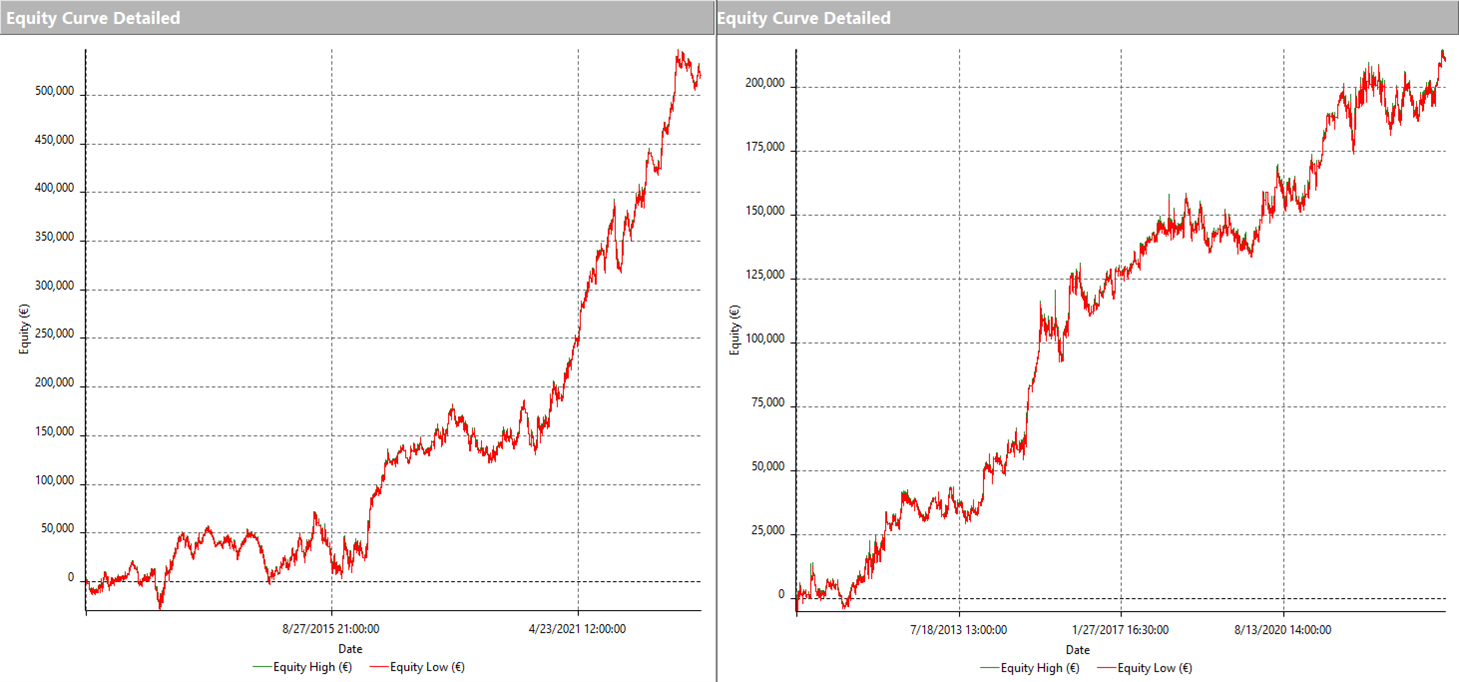

La logica di questi pattern risulta in linea con la logica di funzionamento del mercato, pertanto procediamo con l’inserimento di questi filtri. Osservando i risultati notiamo subito un netto miglioramento, sia in termini di net profit che di average trade. Il sistema Mean Reverting raggiunge un net profit di 520.000 euro, rispetto ai 408.000 euro precedenti, con un average trade di 562 euro. Il sistema Trend Following invece raggiunge un net profit di 240.000 euro, rispetto ai 146.000 euro visti precedentemente, con un average trade di 149 euro.

Figura 11. Equity line dei sistemi Mean Reverting (a sinistra) e Trend Following (a destra) dopo l’inserimento dei filtri basati sui pattern di prezzo.

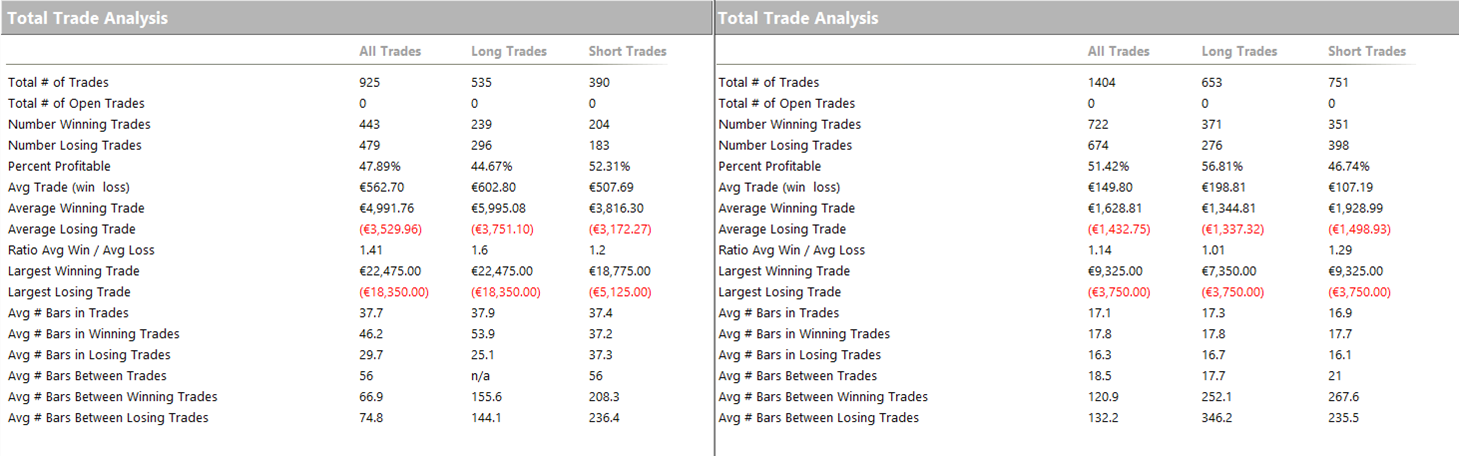

Figura 12. Trade Analysis dei sistemi Mean Reverting (a sinistra) e Trend Following (a destra) dopo l’inserimento dei filtri basati sui pattern di prezzo.

Conclusione

In questo articolo abbiamo visto come sia possibile operare positivamente sul DAX usando le bande di Bollinger sia con approccio Mean Reverting che Trend Following. Dobbiamo naturalmente sottolineare che le strategie mostrate potrebbero essere ulteriormente affinate, ad esempio ottimizzando lo stop loss, inserendo un take profit o aggiungendo altri filtri. Lascio a voi il piacere di esplorare ulteriori sviluppi!

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima e buon trading!

Andrea Unger