Trading sulla Soia: Strategie per sfruttare i movimenti di prezzo ricorrenti

In questo articolo analizzeremo il future della soia con l’obiettivo di sviluppare una strategia di trading sistematico. In particolare, andremo ad individuare un bias di questo sottostante, ovvero un comportamento ricorrente nell’andamento dei prezzi che possiamo sfruttare per ottenere profitti. Al fine di comprendere i test che vedremo successivamente, è importante notare che tale future, appartenente al gruppo delle granaglie e quotato sul mercato CBOT, ha una sessione che inizia alle ore 19:00 e finisce alle ore 13:20 (orario di Chicago).

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Per procedere con la nostra analisi, utilizzeremo il Bias Finder, software sviluppato dalla Unger Academy® che ci consente di caricare i dati delle serie storiche che desideriamo analizzare e individuarne i comportamenti ricorrenti su diversi orizzonti temporali: giornaliero (Intraday), settimanale (Weekly), mensile (Monthly) o annuale (Yearly). Una volta caricati i dati sulla Soia dal 01/01/2010 al 31/01/2024 all’interno del Bias Finder, inizieremo la nostra analisi valutando il comportamento di questo mercato su scala settimanale.

Analisi dei movimenti di prezzo medi settimanali della Soia

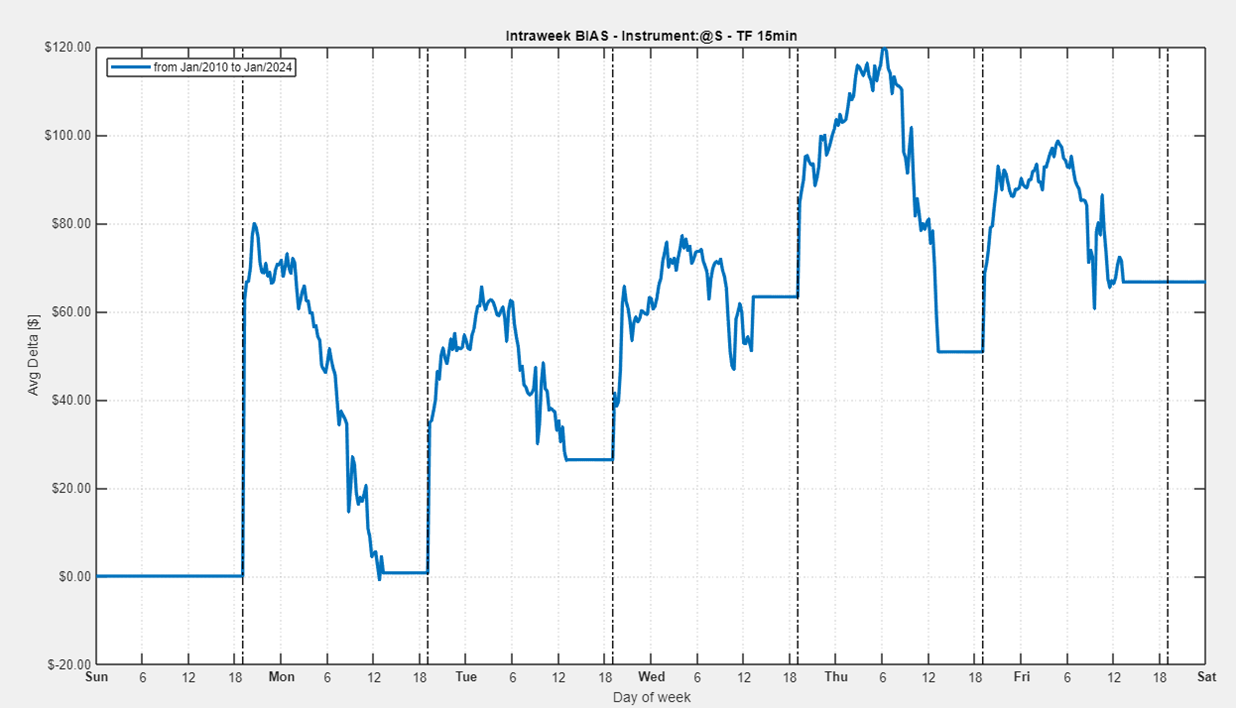

Dal grafico mostrato in Figura 1, possiamo osservare l’andamento medio dei prezzi durante tutta la settimana, a partire dalle ore 19:00 di domenica sera fino alle ore 13:20 del venerdì, sempre orario dell’exchange. Notiamo subito che di lunedì si ha un andamento generalmente più negativo rispetto agli altri giorni della settimana, ma del resto pare che dal martedì al venerdì i comportamenti siano abbastanza simili senza sostanziali differenze. Un aspetto interessante è il rialzo del prezzo della soia durante la prima fase della sessione, seguito da un’inversione di tendenza, ad una determinata ora, che dà inizio ad una fase di ribasso.

Figura 1. Bias settimanale sul future della Soia.

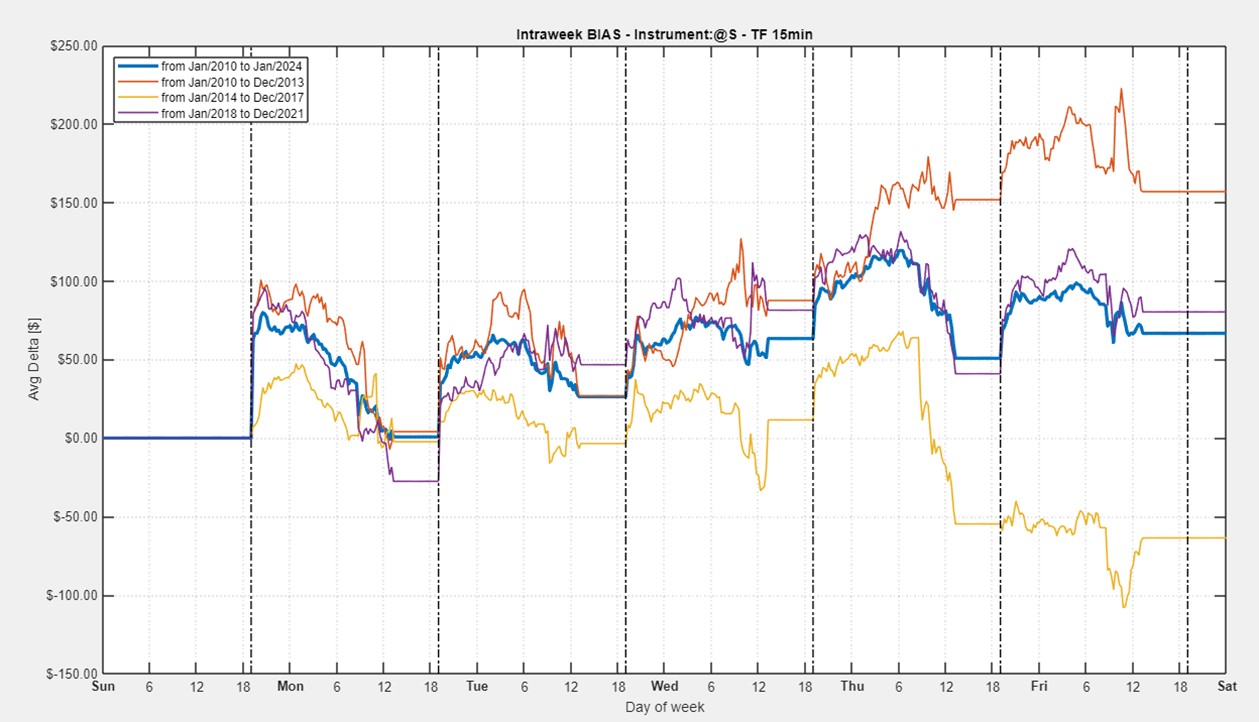

Procediamo con un’analisi più dettagliata, confrontando l’andamento medio del prezzo durante tutto il periodo preso in considerazione (linea blu) con tre periodi distinti:

- Dal 2010 al 2013, linea arancione

- Dal 2014 al 2017, linea gialla

- Dal 2018 al 2021, linea viola

L’obiettivo di questa analisi è valutare la stabilità del bias in periodi temporali diversi. Quello che notiamo dalla Figura 2 è il fatto che ci sono stati periodi in cui mediamente la soia ha avuto una tendenza al rialzo, come nel periodo dal 2010 al 2013 (linea arancione) e periodi in cui mediamente ha avuto una tendenza al ribasso, come nel periodo dal 2014 al 2017 (linea gialla). Tuttavia, i comportamenti giornalieri, nonostante le diverse tendenze di fondo, mostrano una discreta costanza durante tutti e tre i periodi presi in considerazione, confermando così la stabilità del bias.

Figura 2. Bias settimanale durante tre periodi distinti.

Analisi dei movimenti di prezzo medi giornalieri della Soia

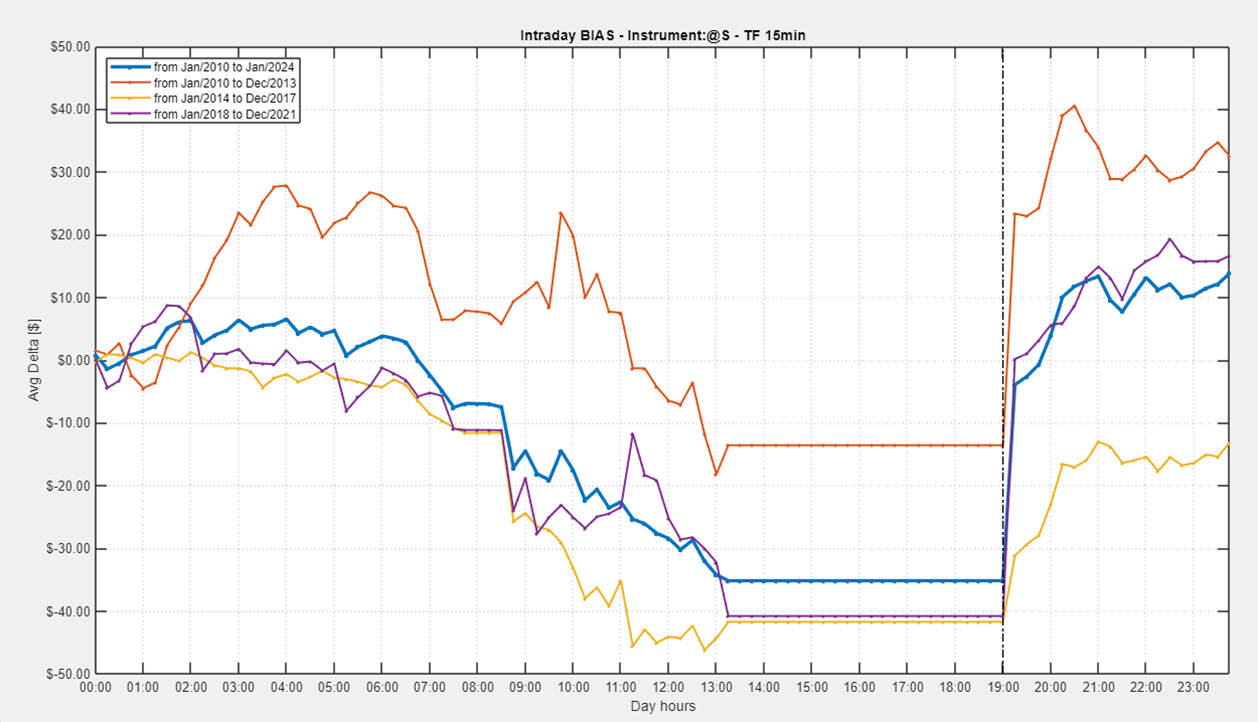

A questo punto, facciamo un ulteriore passo avanti. Utilizzando sempre il Bias Finder, analizziamo l’escursione media giornaliera (Intraday) del prezzo della soia senza fare una distinzione tra i giorni della settimana. Il grafico mostrato in Figura 3 conferma l’analisi fatta precedentemente sul grafico settimanale: durante la prima fase della sessione assistiamo ad un rialzo del prezzo della soia, mentre durante la seconda fase assistiamo ad un ribasso.

Attraverso questa analisi giornaliera, riusciamo ad avere ulteriori informazioni, ad esempio l’orario in cui avviene questo cambio di tendenza, che accade intorno alle ore 4:00. A questo punto, l’idea da testare è sicuramente quella di aprire una posizione short intorno a quell’ora, ma quando dovremmo invertire la nostra posizione per sfruttare la tendenza rialzista? Osservando più attentamente il grafico mostrato in Figura 3, notiamo una linea orizzontale a partire dalle ore 13:20 fino alle ore 19:00, che semplicemente rappresenta la fase in cui la sessione è chiusa e subito dopo notiamo un forte rialzo in prossimità dell’apertura della sessione. Questo forte rialzo è dovuto al fatto che l’apertura della sessione è tendenzialmente maggiore rispetto alla chiusura della sessione precedente. A questo punto non ci resta che sfruttare anche questa informazione, invertendo le posizioni short in prossimità della chiusura della sessione, in modo da trarre profitto da questa tendenza rialzista del mercato della soia.

Figura 3. Bias giornaliero durante tre periodi distinti.

Esempio di strategia che sfrutta il bias giornaliero della Soia

In Figura 4, vediamo un esempio della strategia applicata ad un time-frame di 15 minuti. È possibile notare come la strategia apra una posizione short alle ore 4:00 per poi invertire la posizione, andando long, alle ore 13:15, poco prima della chiusura della sessione, sfruttando così il vantaggio che abbiamo precedentemente individuato.

Figura 4. Esempio della strategia con ingresso short (ore 4:00) e ingresso long (ore 13:20).

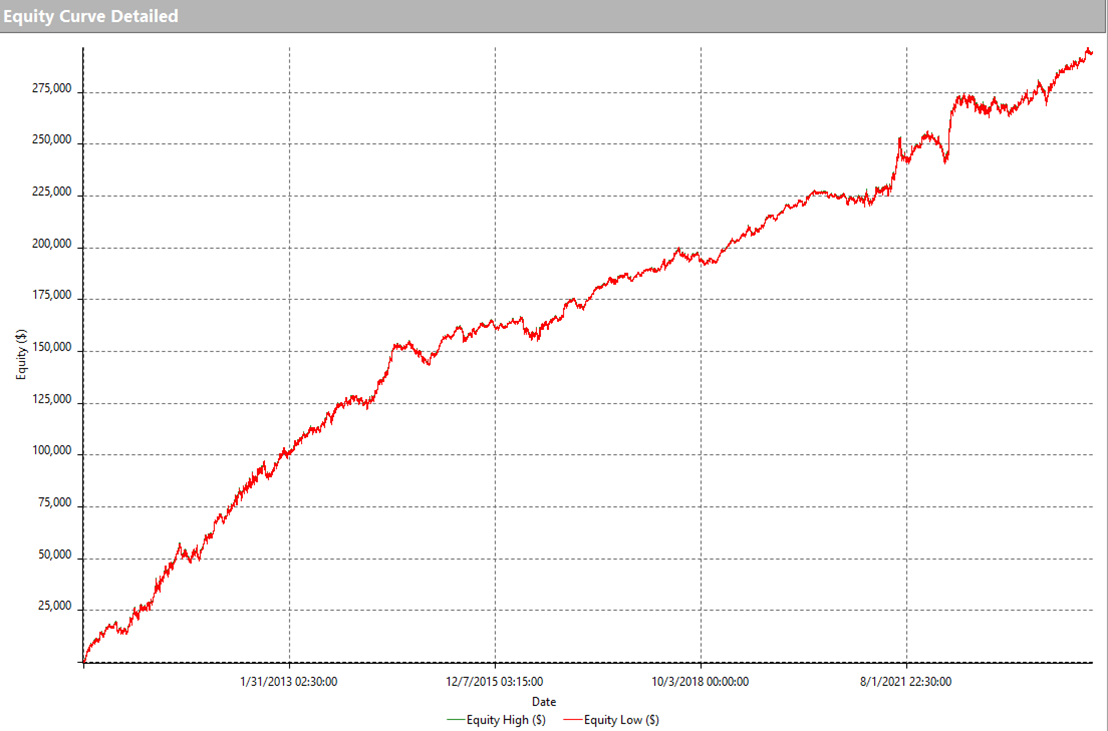

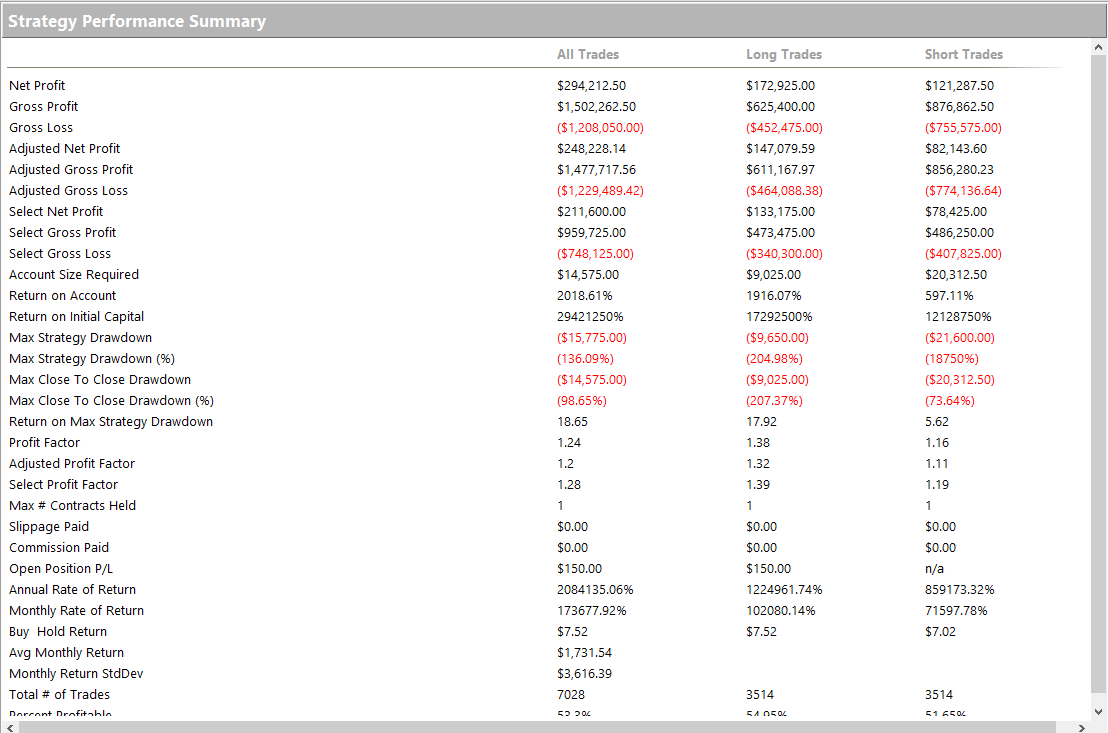

Procediamo analizzando i risultati di questa semplice strategia tramite il performance report di MultiCharts. Dando una prima occhiata all’equity line, notiamo un andamento molto lineare, a conferma del fatto che il bias si è mantenuto durante tutto il periodo preso in considerazione. Inoltre, la strategia presenta un net profit di circa 290.000 dollari con un drawdown decisamente contenuto di 15.000 dollari.

Figura 5. Equity line della strategia bias sulla Soia.

Figura 6. Performance Report della strategia bias sulla Soia.

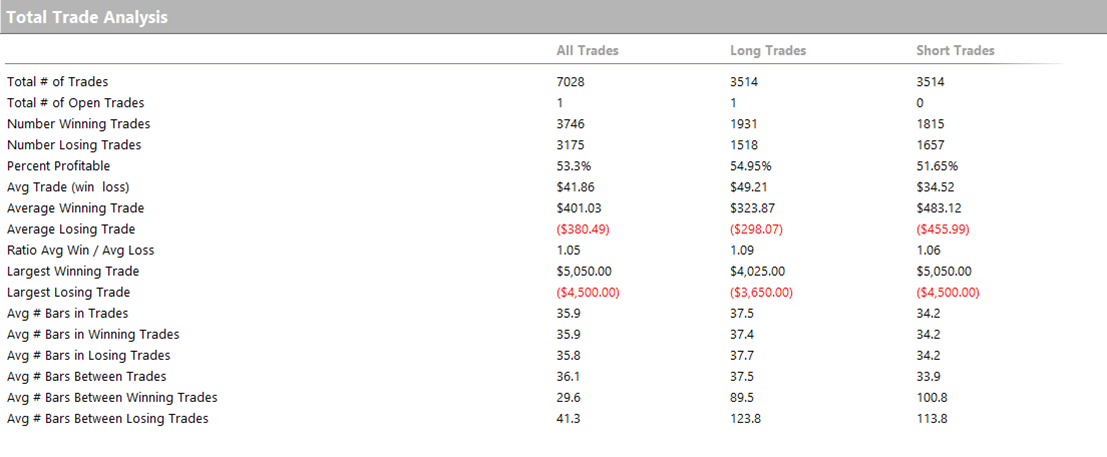

Tuttavia, la nota dolente arriva dall’analisi dei trade. Innanzitutto, notiamo come la strategia effettui un numero elevato di trade, perfettamente bilanciati tra il lato long e short. Questo deriva dal semplice fatto che, per come è strutturata la strategia, vengono effettuati due trade al giorno. Purtroppo però la strategia non è utilizzabile in questa forma “grezza” a causa dell’average trade di soli 41 dollari. Infatti, questo valore non è sufficiente per coprire i costi di commissioni e slippage, considerando che il valore di un tick su questo future è di 12,50 dollari.

Figura 7. Trade Analysis della strategia bias sulla Soia.

Possibili sviluppi per migliorare le performance della strategia sulla Soia

A questo punto, ci sono numerose alternative per incrementare l’average trade rendendolo abbastanza capiente da coprire i costi operativi. Si potrebbe decidere di filtrare i trade, aggiungendo per esempio ulteriori condizioni oppure semplicemente evitando di operare durante determinati giorni della settimana. Abbiamo precedentemente dimostrato che la prima sessione della settimana è caratterizzata da una netta tendenza al ribasso quindi potremmo di conseguenza decidere di non aprire posizioni long di fronte a questa informazione. Si potrebbe inserire uno stop loss e un take profit al fine di gestire in una maniera ottimale le posizioni aperte. La verità è che le vie per rendere questa strategia pronta per il live trading sono numerose, ora tocca a voi scegliere la vostra.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima e buon trading!

Andrea Unger