Trading sul Petrolio: usare la volatilità per sfruttare al meglio i trend del mercato

In questo articolo andremo a sviluppare una strategia di trading sul future del petrolio (Crude Oil), il più noto nel settore dei future energetici. Questo sottostante, quotato al NYMEX, solitamente viene approcciato seguendo la classica logica trend following, andando quindi a comprare la forza e vendere la debolezza sfruttando una continuazione del trend finché non si verifica un segnale di inversione.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Logica e performance del sistema trend following sul future del petrolio (Crude Oil)

Per prima cosa andiamo a verificare che sia realmente questa la natura del sottostante sviluppando un semplice sistema trend following. Prendendo come riferimento il massimo e il minimo della giornata precedente, andremo ad aprire una posizione long alla rottura del massimo e una posizione short alla rottura del minimo. Al fine di eliminare eventuali outlier, quindi dei valori anomali dovuti a particolari condizioni di mercato, andremo ad inserire, in questo sistema grezzo, uno stop loss e un take profit, rispettivamente di 2500$ (equivalente a 2,5 punti) e 5000$ (equivalente a 5 punti).

Inseriremo, inoltre, un limite di 10 giorni alle posizioni aperte. Infatti, dobbiamo considerare che in seguito ad una rottura del massimo o del minimo della giornata precedente, potrebbe affievolirsi la validità del segnale d’ingresso e potrebbe non avere senso rimanere in posizioni più di un certo numero di giorni.

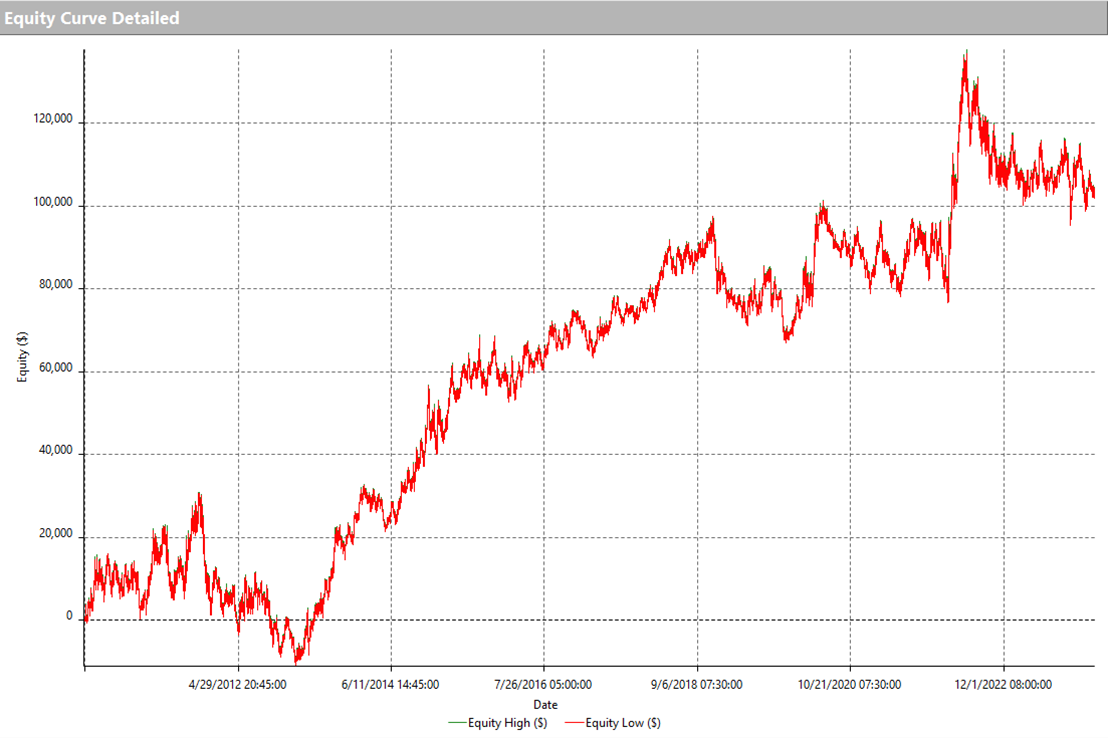

Figura 1. Equity line del sistema trend following grezzo sul future del petrolio.

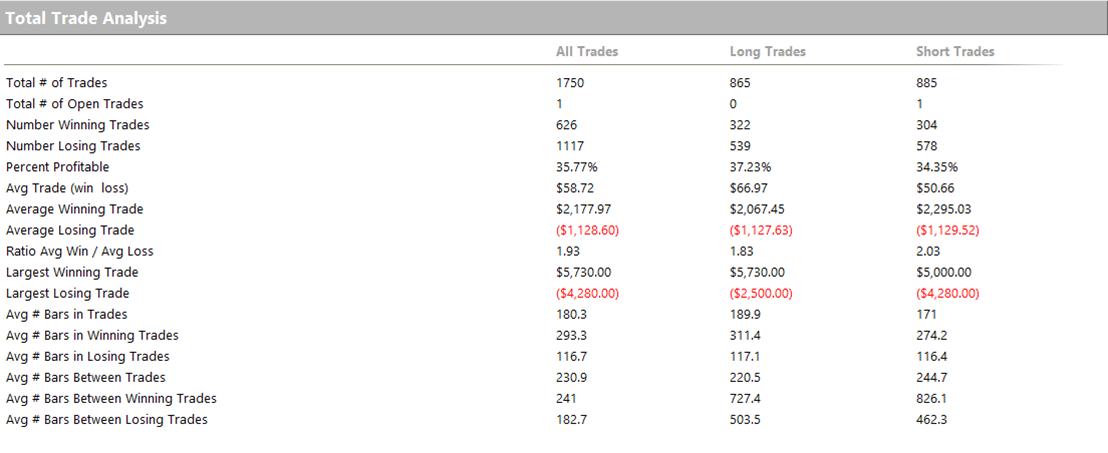

Figura 2. Total Trade Analysis del sistema grezzo trend following sul future del petrolio.

Dando un’occhiata al Performance Report di questo sistema ancora grezzo e senza filtri notiamo un risultato interessante in partenza, con una equity line che cresce con una certa costanza. Questi dati confermano che questo sottostante, se approcciato con una logica trend following, può regalarci ottime soddisfazioni.

Tuttavia ci sono alcune considerazioni da fare. Nonostante l’equity line crescente, possiamo notare dei drawdown eccessivi, soprattutto quello avvenuto nel 2012 e quello in cui ci stiamo attualmente trovando dopo aver raggiunto un picco di equity nel 2022.

Per quanto riguarda il numero totale di trade la strategia effettua 1750 ingressi, ben bilanciati tra il lato long e il lato short, ma la nota dolente arriva guardando l’average trade. Infatti, per questo sottostante, un average trade di soli 58$ non è abbastanza capiente per sostenere i costi operativi, quindi i costi di commissioni e slippage.

Miglioramento del sistema usando l’Average True Range per sfruttare la volatilità del mercato

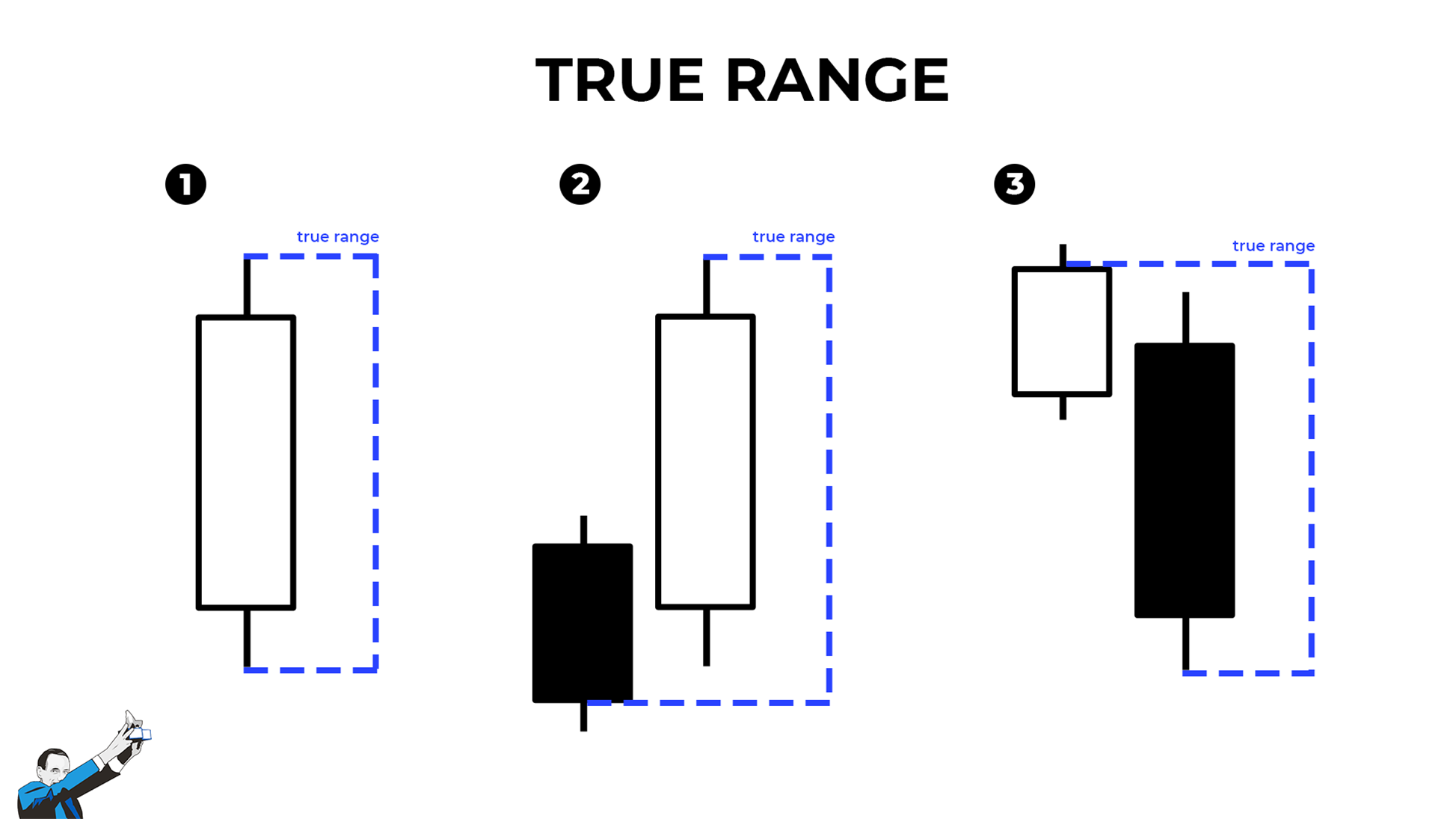

Al fine di migliorare le metriche di questa strategia, utilizziamo uno degli indicatori di volatilità più noti e utilizzati dai trader: l’ATR (Average True Range). Questo indicatore, ideato da Welles Wilder, è la media dei true range calcolata su un determinato periodo. Bisogna inoltre ricordare che il true range, diversamente dal classico range (differenza tra il massimo e minimo della barra), viene calcolato prendendo in considerazione anche eventuali “gap” o “lap”, ovvero le differenze di prezzo tra l’apertura della barra attuale e la chiusura della barra precedente.

Tenendo a mente questa informazione, si possono verificare tre casistiche:

- La chiusura della barra precedente si trova all’interno della barra attuale e di conseguenza il true range sarà semplicemente la differenza tra il massimo e il minimo della barra attuale che quindi coincide con il range. (caso 1)

- L’apertura della barra attuale è superiore rispetto alla chiusura precedente e di conseguenza il true range sarà la differenza tra il massimo della barra attuale e la chiusura della barra precedente. (caso 2)

- L’apertura della barra attuale è inferiore rispetto alla chiusura precedente e di conseguenza il true range sarà la differenza tra la chiusura della barra precedente e il minimo della barra attuale. (caso 3)

Figura 3. Calcolo dell’Average True Range con diverse casistiche in base al rapporto tra l’apertura della barra attuale e la chiusura precedente.

Logica e performance del sistema con filtro basato sull’Average True Range

Ora che sappiamo come è costruito questo indicatore di volatilità proviamo ad utilizzarlo come filtro, calcolato su un time frame giornaliero a 5 periodi, che rappresenta una settimana borsistica. Tendenzialmente, la volatilità si presenta con una certa ciclicità, alternando fasi di compressione a fasi di espansione. Pertanto, per incrementare l’average trade della nostra strategia possiamo decidere di operare soltanto in fasi di compressione, dato che in seguito, stando alla teoria, ci sarà un’espansione e di conseguenza i potenziali profitti dei trade potrebbero essere maggiori.

Proviamo dunque a inserire una condizione di compressione della volatilità, che solitamente funziona molto bene sulle strategie trend following, stabilendo che il valore attuale dell’ATR debba essere minore rispetto al valore precedente dell’ATR. Opereremo quindi come prima, comprando alla rottura del massimo della giornata precedente e vendendo alla rottura del minimo della giornata precedente, ma solo se si verifica questa semplice condizione. Per quanto riguarda le uscite, quindi stop loss, take profit e uscita dopo un certo numero di giorni, rimane tutto invariato.

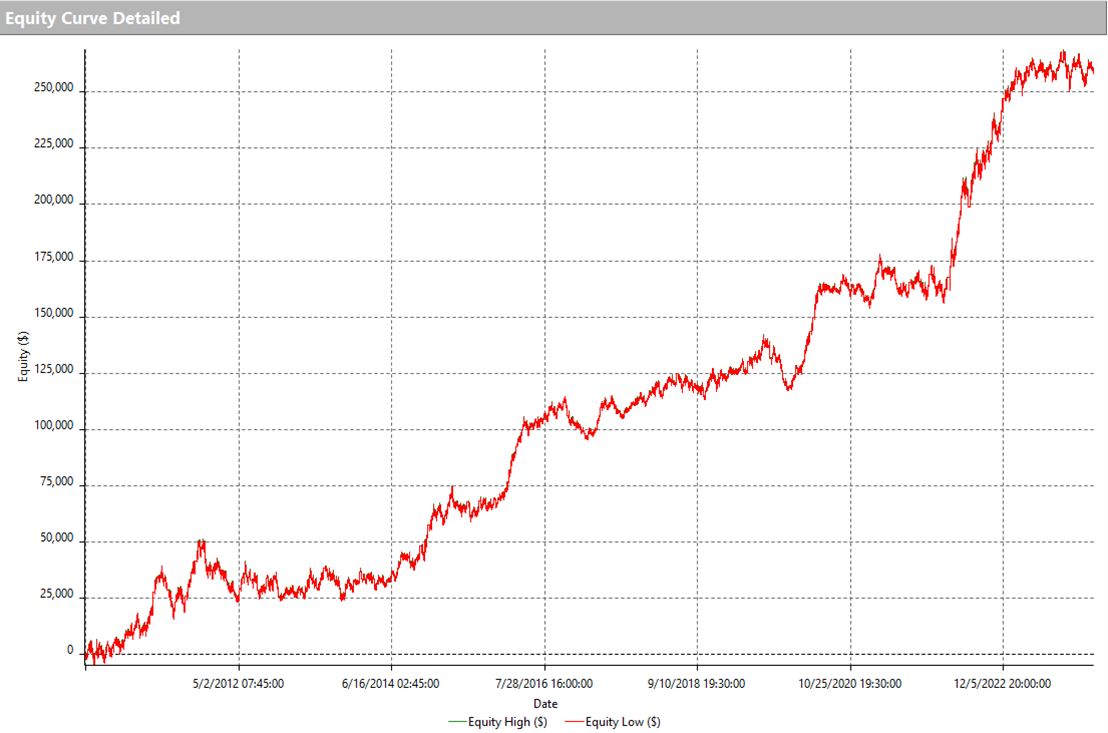

Figura 4. Equity line del sistema trend following sul future del Petrolio utilizzando l’ATR come filtro di volatilità.

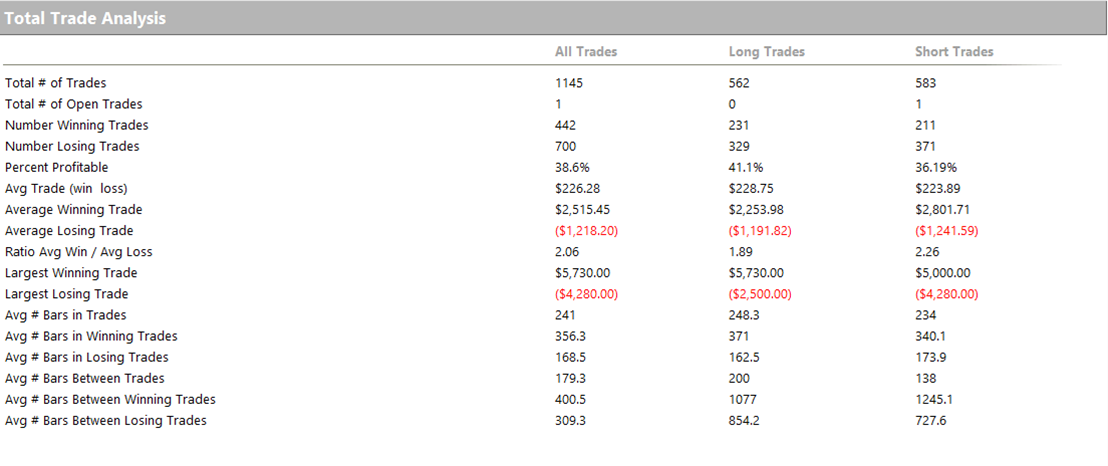

Figura 5. Total Trade Analysis del sistema trend following sul future del Petrolio utilizzando l’ATR come filtro di volatilità.

Osservando il Performance Report della strategia dopo aver inserito come filtro la compressione della volatilità notiamo diverse cose interessanti. Innanzitutto per quanto riguarda l’equity line possiamo vedere, a colpo d’occhio, quanto questa piccola modifica apporti dei miglioramenti. La strategia guadagna in maniera molto più costante rispetto a prima, raggiungendo un net profit di circa 270.000$, più del doppio rispetto al sistema precedente. Anche per quanto riguarda i drawdown possiamo notare un miglioramento, soprattutto nel periodo del 2012 e nel periodo attuale, che erano i punti critici della strategia precedente.

Dando a questo punto un’occhiata alla Total Trade Analysis notiamo che la strategia effettua molti meno trade, ovvero 1145 rispetto ai 1750 visti precedentemente. Il filtro sulla compressione della volatilità ha quasi dimezzato il numero dei trade (34% in meno), ma di contro l’average trade è aumentato di quasi 4 volte, passando dai precedenti 58$ agli attuali 220$. Questo average trade è già abbastanza capiente per sostenere i costi operativi.

Conclusioni sul sistema trend following sul Petrolio con filtro sulla volatilità

Arrivati a questo punto, nonostante le metriche viste precedentemente siano già buone così come sono, si potrebbe decidere di affinare ulteriormente questo sistema. Ad esempio si potrebbe procedere restringendo la time window operativa, ovvero la finestra temporale in cui vengono effettuate le operazioni. Così facendo potremmo limitare l’operatività della strategia ai momenti più propizi della giornata, evitando i falsi breakout. Si potrebbero, ancora, affinare le tecniche di uscita, per esempio i valori di stop loss e take profit che sono stati impostati a 2500$ e a 5000$, ma non è detto che siano i valori ottimali per questo tipo di strategia.

Insomma, le possibilità di sviluppo sono molteplici, ma in questo articolo abbiamo dimostrato che, utilizzando una condizione di compressione della volatilità attraverso l’Average True Range, su questo sottostante i sistemi trend following ci possono dare grandi soddisfazioni.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima e buon trading!

Andrea Unger