Confronto tra RSI e Stocastico: trading sulle migliori azioni americane

In questo articolo confronteremo due degli indicatori di analisi tecnica più noti tra i trader: l’RSI e lo Stocastico. Entrambi gli indicatori sono degli oscillatori normalizzati, infatti il loro valore oscilla intorno ad un livello medio e, a differenza degli oscillatori non normalizzati, il valore è compreso tra un livello minimo (0) e un livello massimo (100). Per valutare l’efficacia di questi “tool” di analisi tecnica svilupperemo due strategie che verranno applicate ad un paniere di azioni: le magnifiche 7.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Queste azioni, soprannominate così per aver superato di gran lunga le altre azioni appartenenti all’indice dell’S&P500 sono:

- AAPL (Apple)

- MSFT (Microsoft)

- GOOGL (Alphabet)

- AMZN (Amazon)

- TSLA (Tesla)

- NVDA (Nvidia)

- META (Meta)

Procediamo analizzando i due oscillatori che verranno utilizzati per sviluppare le strategie.

Relative Strength Index (RSI)

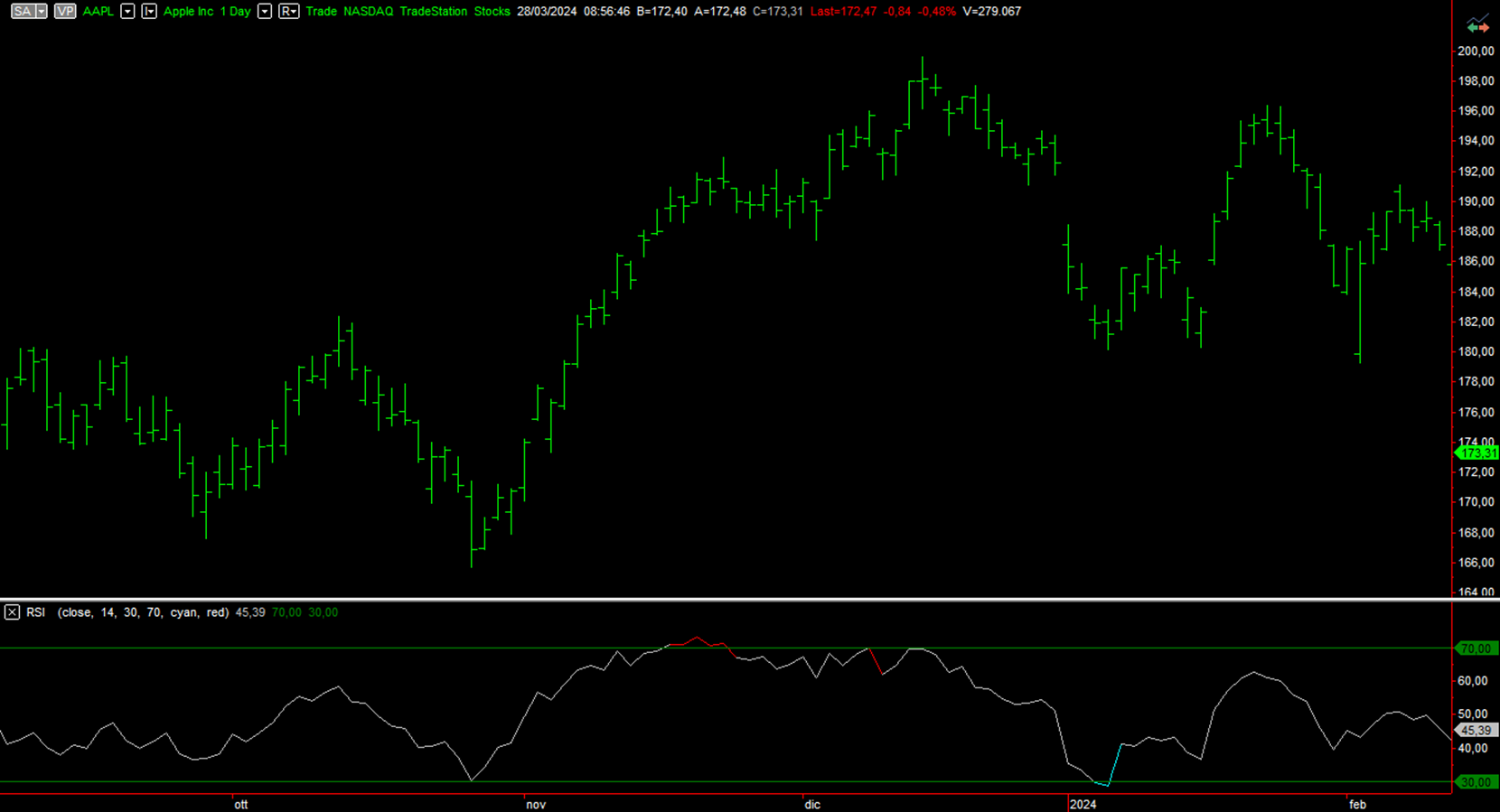

Ideato da Welles Wilder indica, come dice il nome stesso, la forza del trend. Attraverso questo indicatore si analizza il rapporto tra la media degli incrementi e la media dei decrementi del prezzo per un determinato periodo. L’ideatore di questo strumento consiglia di partire con un periodo di calcolo pari a 14 barre e di impostare i due livelli ipervenduto e ipercomprato rispettivamente a 30 e 70.

Figura 1. Rapprensentazione dell’indicatore RSI au Apple

Stocastico

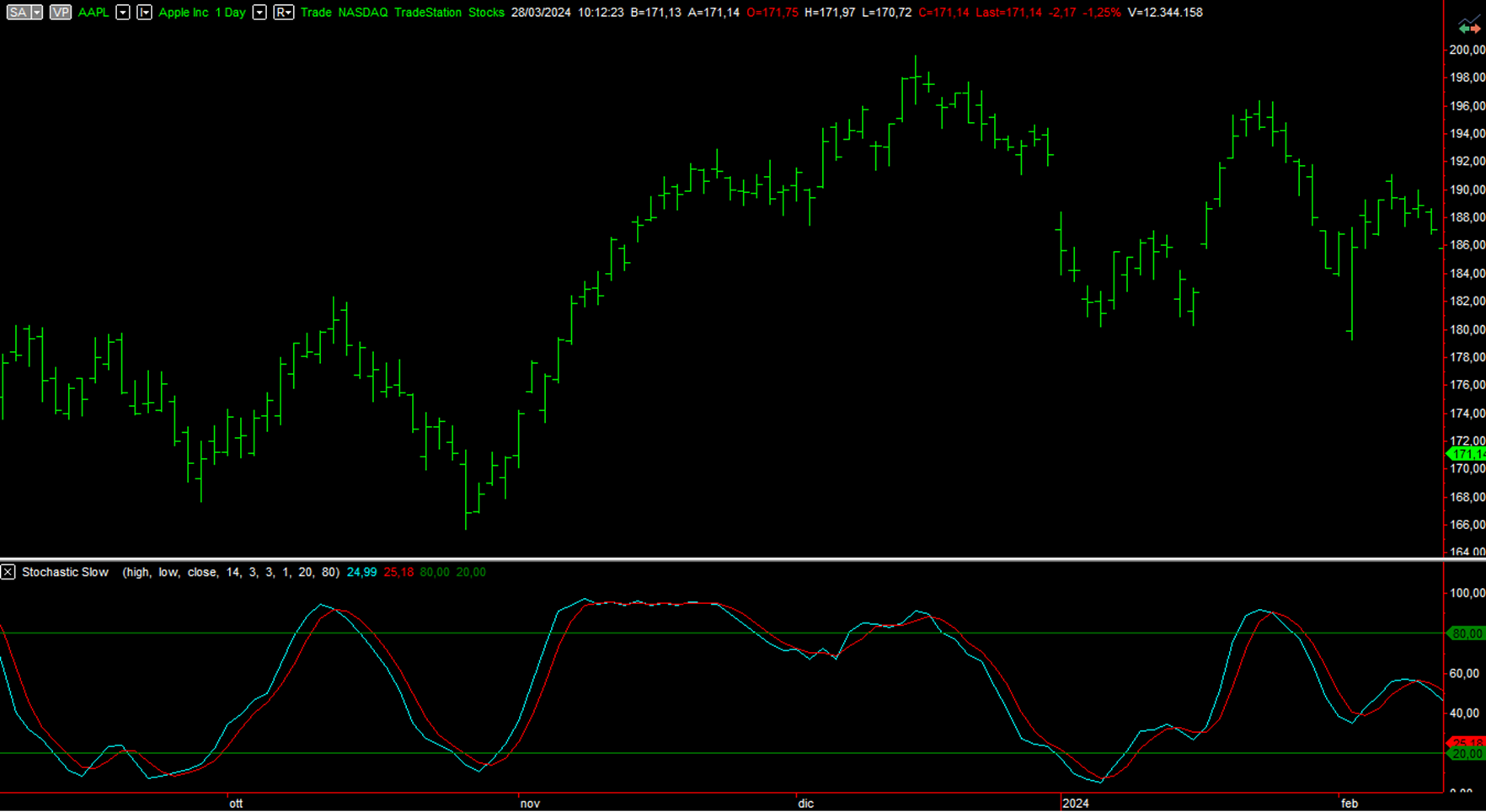

Come scritto in precedenza, anche lo stocastico, ideato da George Lane, è un oscillatore normalizzato il cui valore oscilla tra 0 e 100. Tuttavia, a differenza dell’RSI, questo indicatore è composto da due linee:

- una linea principale, definita %K, che mette in relazione la distanza tra l’ultima chiusura e i massimi e minimi del periodo preso in considerazione (solitamente 14 barre).

- una seconda linea, definita %D, che è un media mobile a 3 periodi calcolata sul %K.

Figura 2. Indicatore Stocastico su azioni Apple (AAPL)

Regole dei trading system su RSI e Stocastico

Introduciamo le regole che verranno utilizzate per sviluppare le strategie. Innanzitutto il time frame sarà giornaliero e, siccome stiamo testando questi due oscillatori su un paniere di azioni, andremo ad effettuare ingressi esclusivamente long, sfruttando la tendenza rialzista di lungo termine. Nel momento in cui avremo un segnale di vendita andremo semplicemente a chiudere la posizione long invece che invertirla. Per quanto riguarda l’RSI, utilizzeremo i valori di default (14 periodi lunghezza RSI, 30 e 70 per i livelli di ipervenduto e ipercomprato) e apriremo una posizione long alla rottura verso l’alto del livello inferiore, mentre attenderemo un incrocio verso il basso del livello superiore per chiudere la posizione. Anche per quanto riguarda lo stocastico utilizzeremo i valori di default (14 periodi lunghezza stocastico, 20 e 80 per i livelli di ipervenduto e ipercomprato). Per l’ingresso attenderemo un incrocio dal basso verso l’alto tra la %K e la %D con la condizione che la %K si trovi nell’area di ipervenduto (minore di 20), mentre per l’uscita attenderemo un incrocio dall’alto verso il basso tra la %K e la %D, ma in questo caso la %K dovrà essere superiore a 80, in una zona di ipercomprato. Utilizzeremo inoltre un’uscita a tempo di 10 barre che rappresentano 2 settimane borsistiche. Infatti, dal momento in cui stiamo testando delle strategie di trading, potrebbe non avere senso rimanere in posizione oltre le due settimane e soprattutto, per come sono attualmente impostate le strategie, non abbiamo alcun tipo di uscita, se non l’uscita dopo aver raggiunto una zona di ipercomprato. Per effettuare i backtest utilizzeremo un capitale fisso di 10.000$ per trade e imposteremo, per garantire il corretto funzionamento della piattaforma, un capitale iniziale del portafoglio a 100.000$.

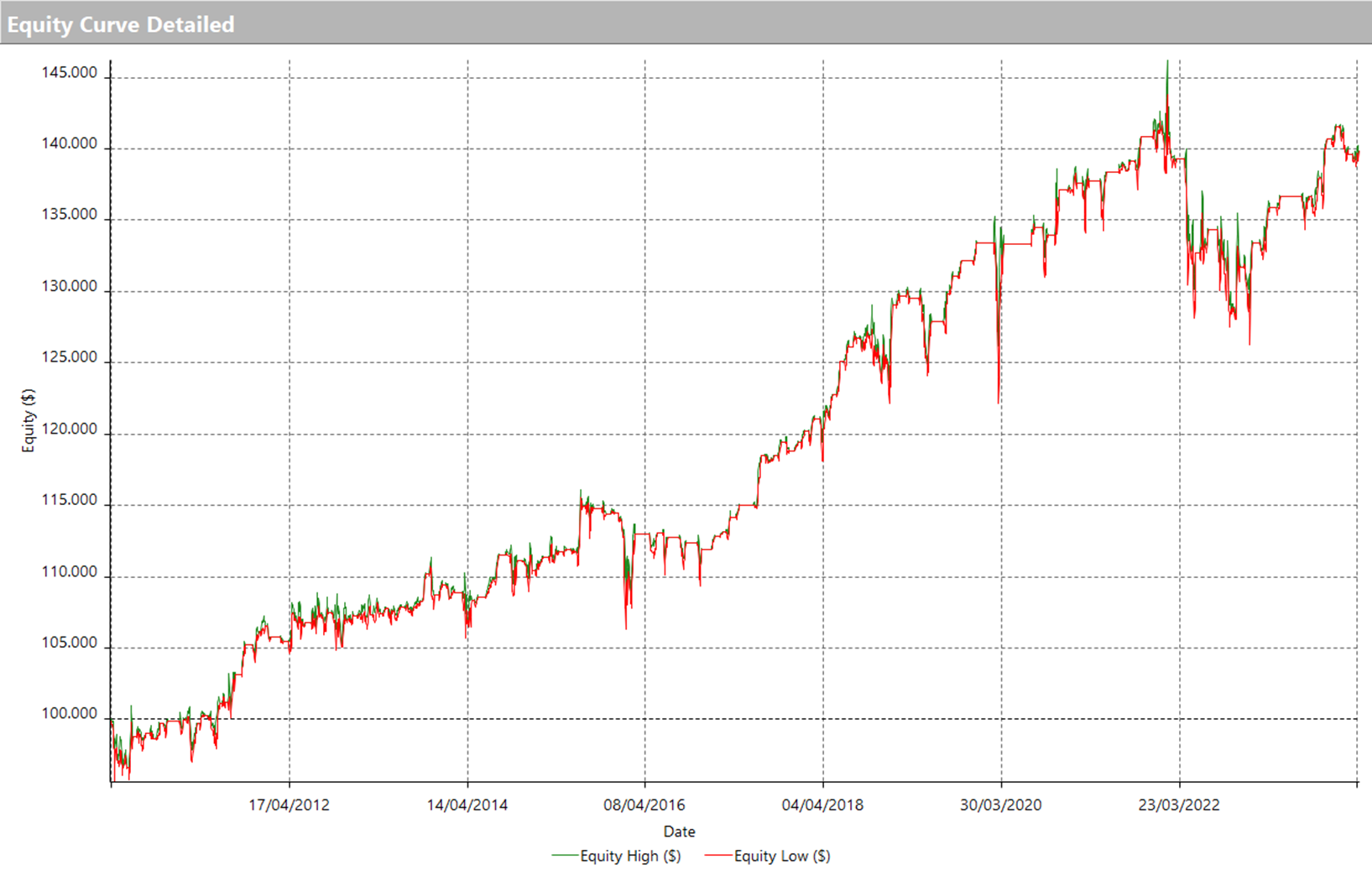

Risultati dei trading system su RSI e Stocastico con le impostazioni di default

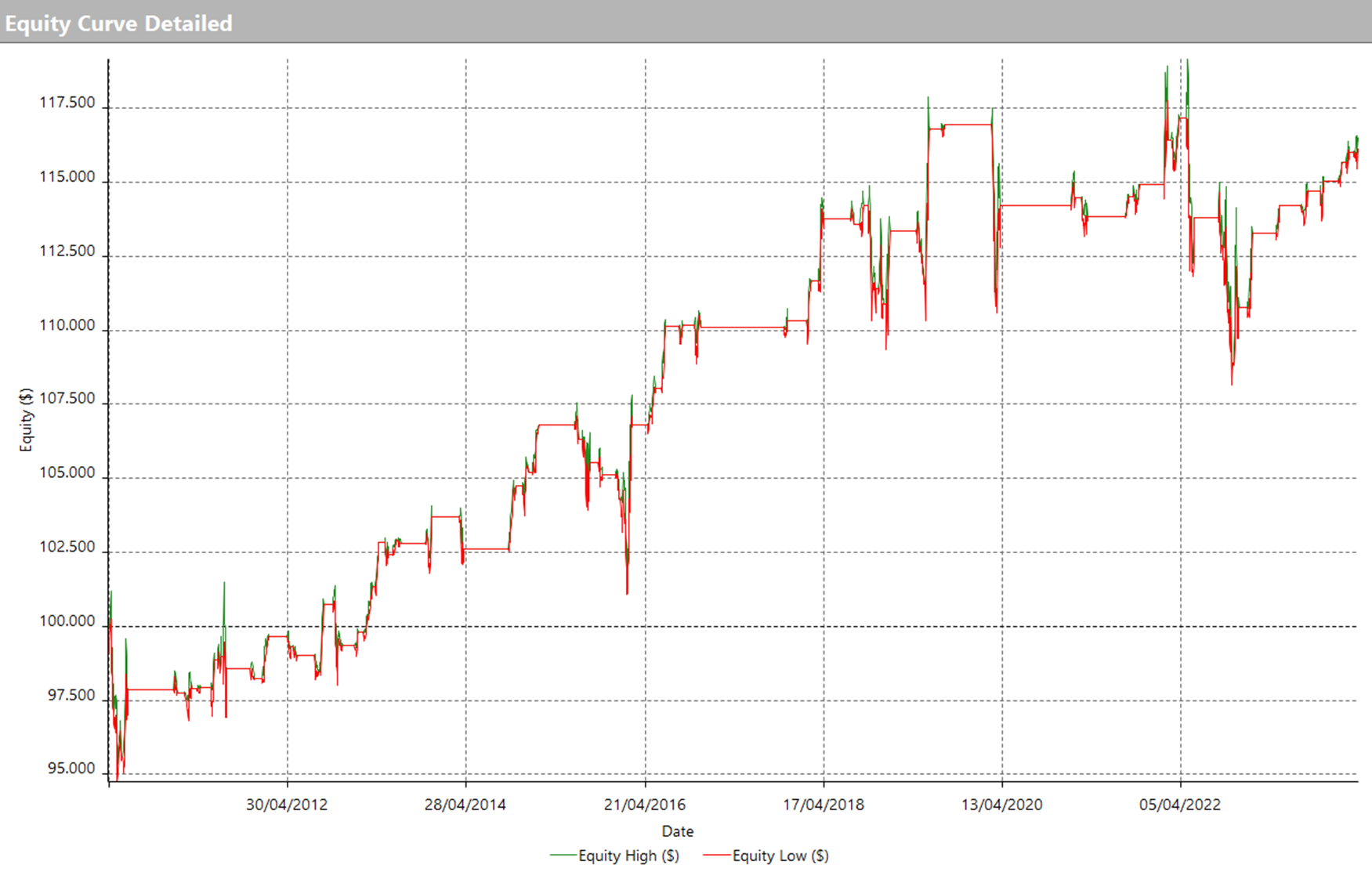

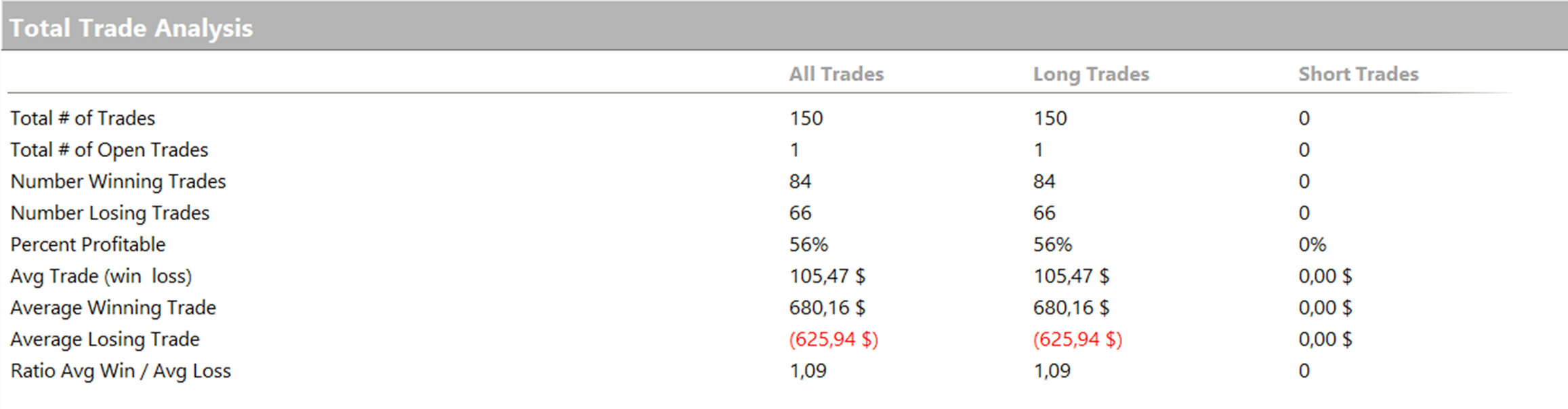

Dando una prima occhiata alle equity line, sviluppate su un periodo a partire dal 2010 ad oggi, notiamo un discreto risultato iniziale. Entrambe le strategie, in cui sono stati utilizzati i valori di default, pare che funzionino con una certa costanza. Anche per quanto riguarda gli average trade, rispettivamente di 105$ per RSI e 98$ per lo stocastico, siamo di fronte a dei buoni risultati di partenza. Tuttavia, per come sono state sviluppate le due strategie, entrambe effettuano un numero molto basso di trade, in particolare la strategia sull’RSI effettua soltanto 150 trade su un paniere di 7 azioni. Tutto questo è dovuto al fatto che, impostando questi due oscillatori con un periodo di calcolo così ampio (14), inevitabilmente avremo pochi segnali di ingresso.

Figura 3. Equity line della strategia con l’RSI

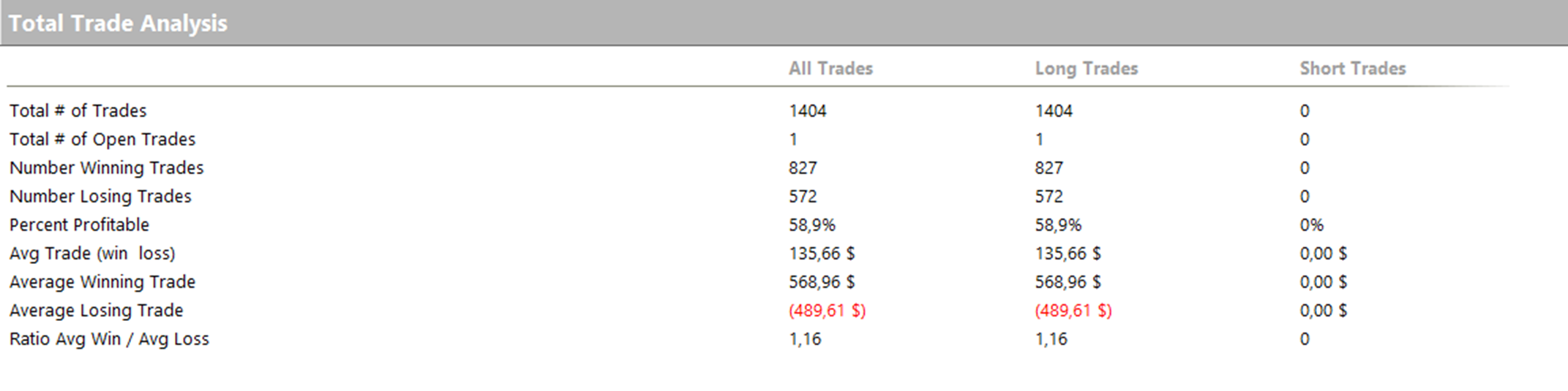

Figura 4. Total Trade Analysis della strategia con l’RSI

Figura 5. Equity line della strategia con lo stocastico

Figura 6. Total Trade Analysis della strategia con lo stocastico

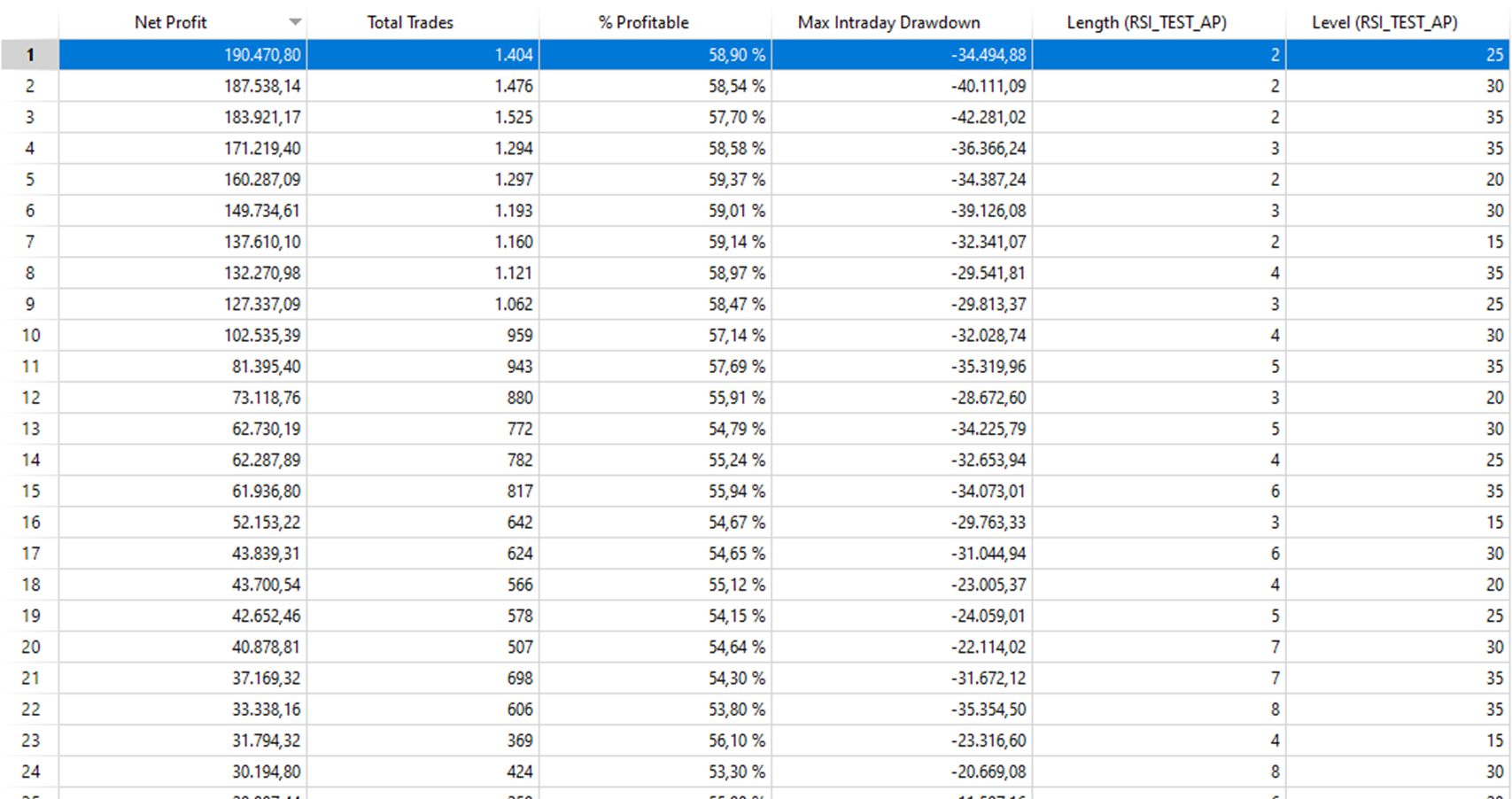

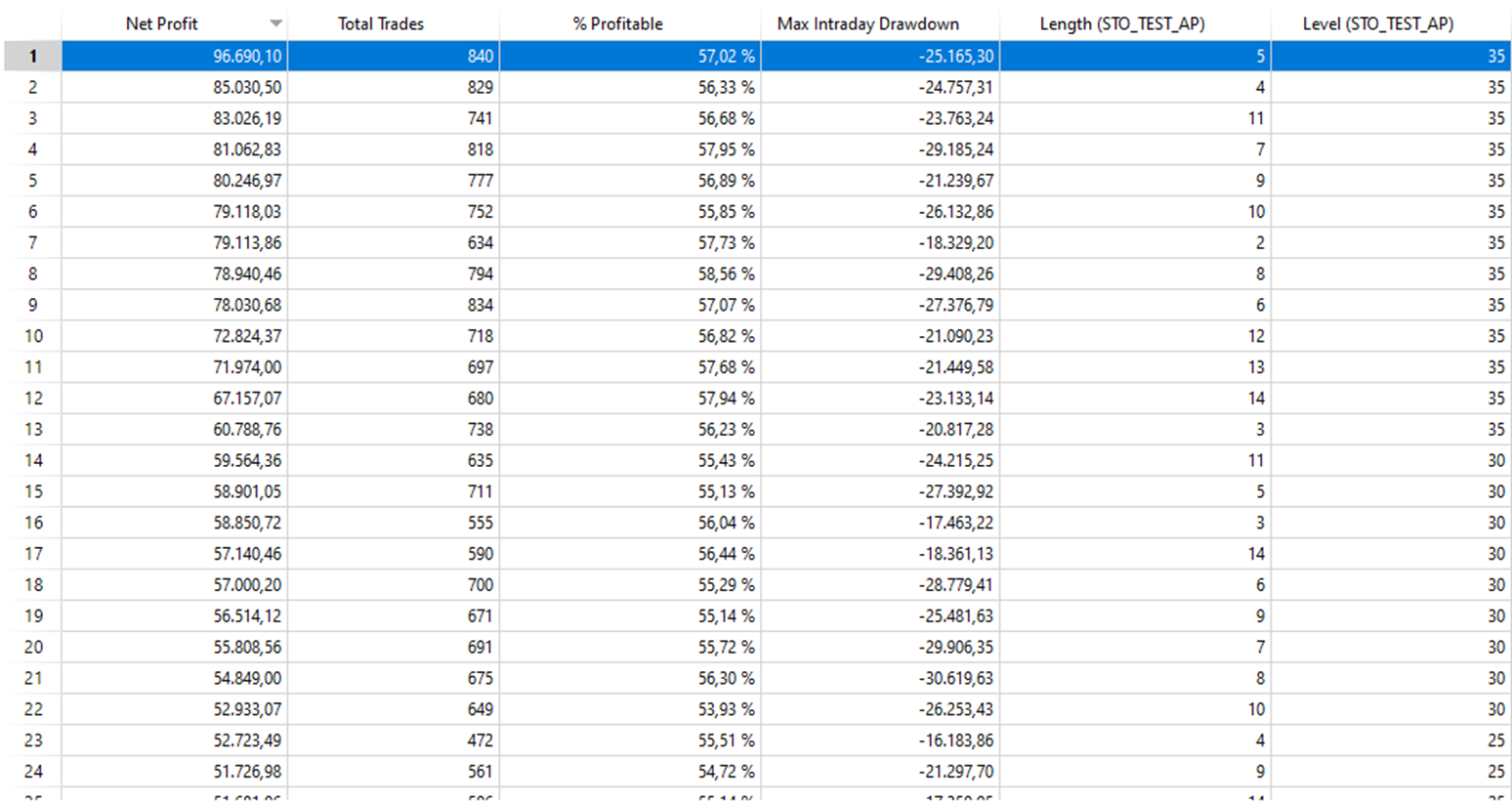

Ottimizzazione degli input dei trading system su RSI e Stocastico

Proviamo a lavorare sui valori che abbiamo impostato di default, ovvero sul periodo di lunghezza degli oscillatori e sui livelli che delimitano le aree di ipervenduto e ipercomprato. Per quanto riguarda quest’ultimo input imposteremo una semplice condizione in modo da avere i due livelli speculari. Infatti andremo ad ottimizzare l’input “Level” che indicherà il livello di ipervenduto e imposteremo come livello di ipercomprato 100 – Level (cento, meno il valore del livello). In questo modo, dato che si tratta di un oscillatore normalizzato avremo due livelli speculari rispetto al valore medio ad esempio 30 e 70 ovvero “Level” (30) e “100-Level” (100-30=70).

Figura 7. Ottimizzazione della strategia con l’RSI

Figura 8. Ottimizzazione della strategia con lo stocastico

Una volta effettuate le ottimizzazioni possiamo notare (figure 9 e 10) come i valori migliori per quanto riguarda l’RSI siano di 2 per il calcolo dei periodi, 25 ipervenduto e 75 (100-25) ipercomprato. È interessante notare come i 2 periodi funzionino bene anche impostando i livelli di ipervenduto e ipercomprato a 30 e 70 (oppure a 35 e 65). Inoltre, questa operatività con l’RSI a 2 periodi, è già stata presentata da Larry Connors in maniera simile a quella che abbiamo presentato in questo articolo. Per quanto riguarda invece lo stocastico notiamo che il valore migliore per il calcolo dei periodi è 5 e in questo caso, impostando come livelli di ipercomprato e ipervenduto 35 e 65 raggiungiamo ottimi risultati (figure 11 e 12). Inoltre, per quanto riguarda quest’ultimo input, si può notare una certa stabilità. Infatti ci sono buoni risultati anche variando il periodo di calcolo dell’indicatore pur mantenendo 35 come “Level”.

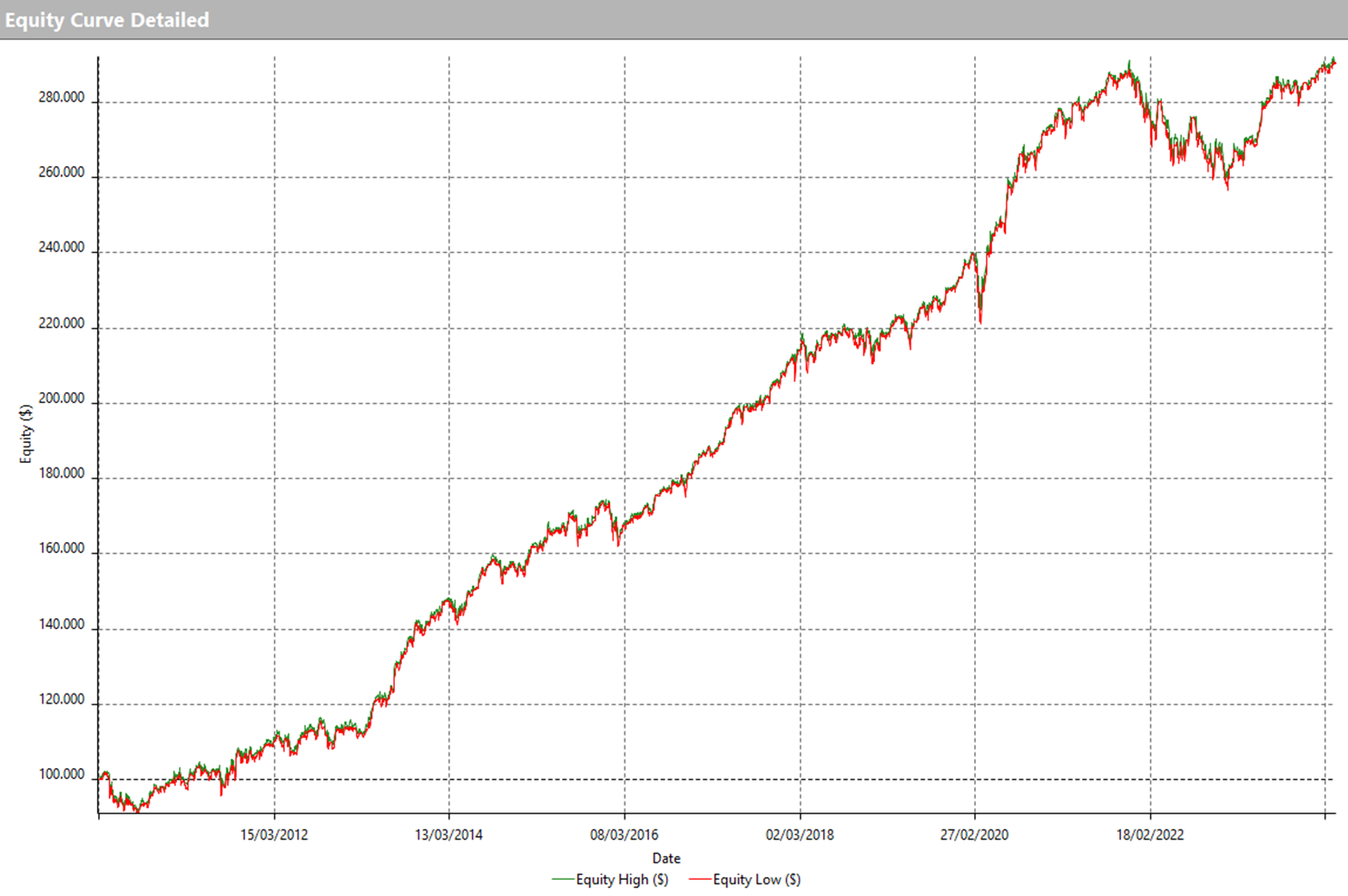

Risultati dei trading system su RSI e Stocastico con i nuovi valori

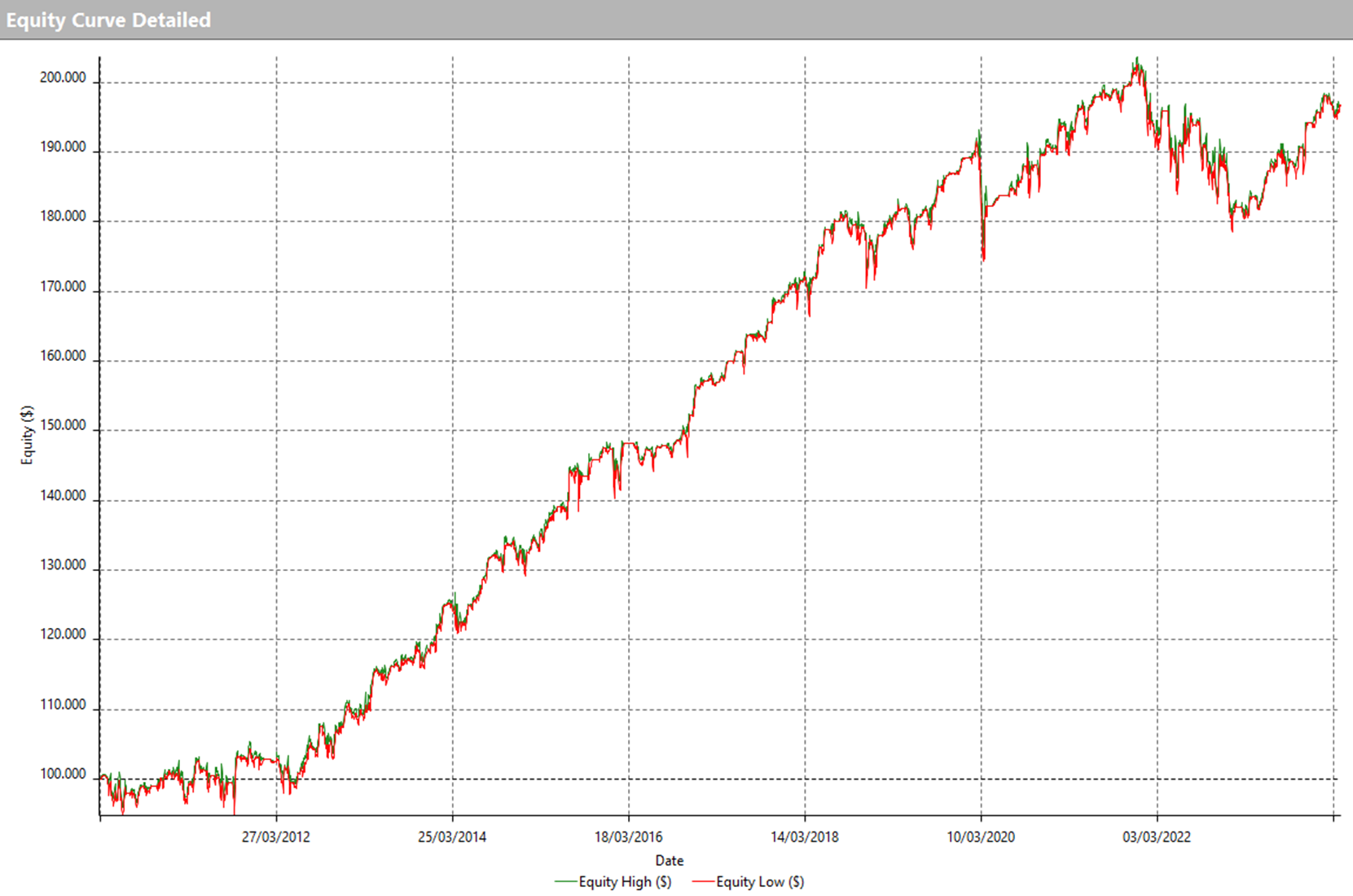

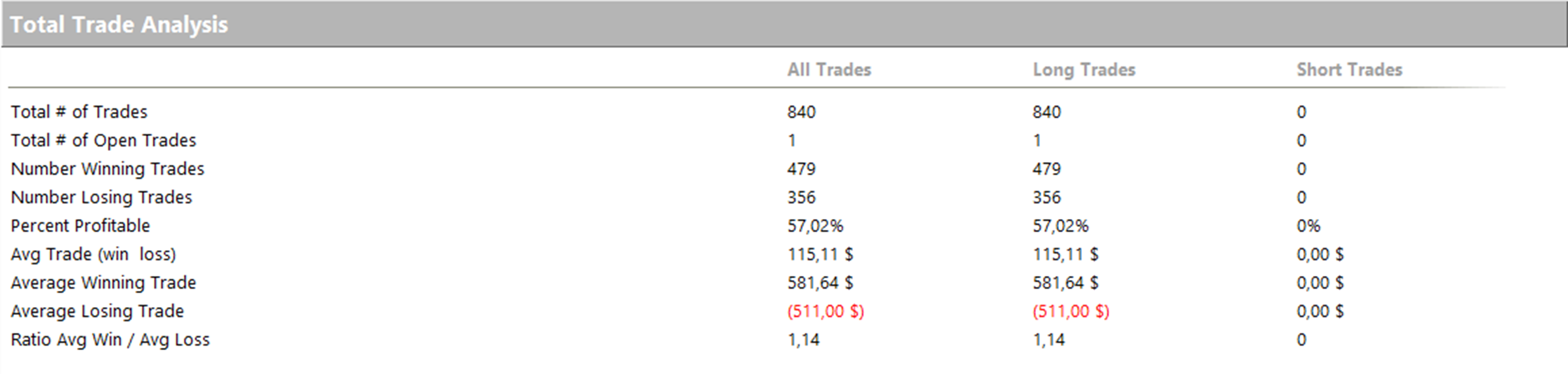

Dopo aver impostato i nuovi valori, possiamo notare un netto miglioramento delle equity line (più costanti) e del net profit. Infatti la strategia sull’RSI raggiunge un profitto di 190.000$, mentre la strategia sullo stocastico raggiunge un profitto di 90.000$, a differenza dei net profit che avevamo visto in precedenza, rispettivamente di 16.000$ e 40.000$. Questo è dovuto anche al fatto che, con degli indicatori calcolati su periodi più brevi, ci sono molti più segnali di ingresso e di conseguenza vengono effettuati più trade. Nonostante si possa pensare che con un RSI a 2 periodi e uno stocastico a 5 periodi si abbia un average trade più basso rispetto a quanto visto in precedenza, i risultati dimostrano il contrario. Infatti dalla “Total Trade Analysis” possiamo notare un average trade di 135$ per la strategia con l’RSI, rispetto ai 105$ di partenza, e un average trade di 115$ per la strategia con lo stocastico, rispetto ai 98$ visti precedentemente, indice del fatto che la qualità delle operazioni, in media, è aumentata.

Figura 9. Equity line della strategia con l’RSI ottimizzato

Figura 10. Total Trade Analysis della strategia con l’RSI ottimizzato

Figura 11. Equity line della strategia con lo stocastico ottimizzato

Figura 12. Total Trade Analysis della strategia con lo stocastico ottimizzato

Conclusioni sui trading system basati su RSI e Stocastico

Abbiamo illustrato come sia possibile sviluppare dei trading system utilizzando due famosi oscillatori con le impostazioni di default. In particolare abbiamo visto come i risultati possano essere nettamente superiori lavorando sul periodo di calcolo degli indicatori e sui livelli di ipercomprato e ipervenduto. Tuttavia, dobbiamo sottolineare che le strategie mostrate si potrebbero affinare ulteriormente, decidendo ad esempio di impostare uno stop loss, inserendo un take profit, oppure aggiungendo altri filtri come la classica media mobile a 200 periodi. Bisogna inoltre tenere in considerazione che questi backtest sono stati effettuati su dei titoli che tendenzialmente hanno guadagnato nel corso degli anni. Sarebbe quindi opportuno confrontare i risultati di queste strategie con altre, in modo da valutare l’efficacia effettiva degli indicatori, ma per oggi è tutto, adesso tocca a voi rimboccarvi le maniche!

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima e buon trading!

Andrea Unger