Trading sul DAX: come migliorare le performance con il filtro ADX

In questo articolo svilupperemo una strategia trend following sul DAX, il principale future azionario europeo, utilizzando come filtro operativo uno degli strumenti di analisi tecnica più noti: l’Average Directional Index (ADX). L’obiettivo è quello di valutare se evitando di operare in fasi in cui il prezzo si è mosso in maniera eccessiva, per quanto riguarda le strategie di tipo trend following, ci possano essere miglioramenti nelle performance.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Indicatore ADX

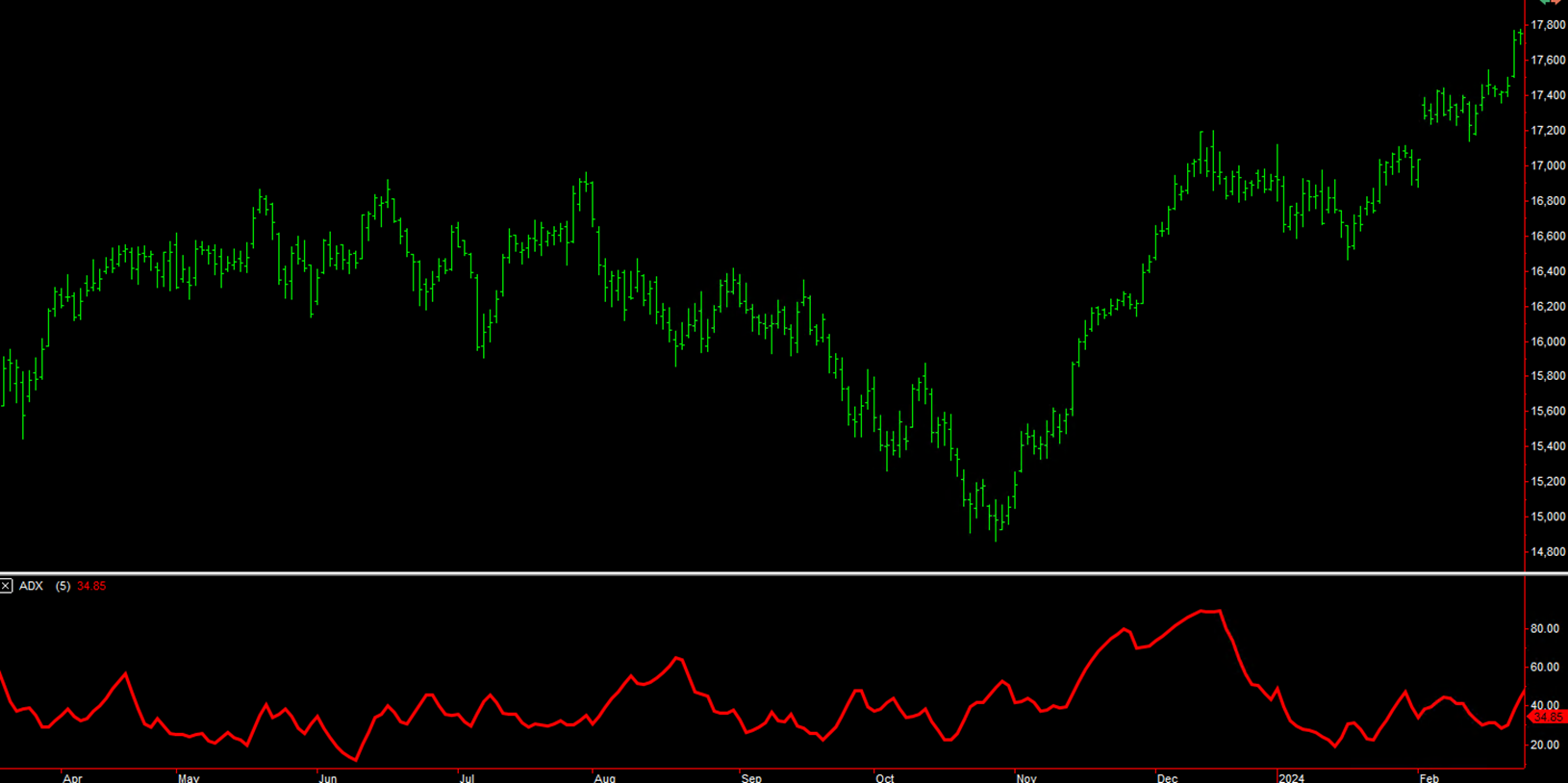

L’indicatore ADX, ideato da Welles Wilder negli anni ‘70, consente di individuare la forza di un trend senza tenere conto della sua direzione. È importante tenere in considerazione, per comprendere al meglio gli studi che vedremo successivamente, che il valore di questo indicatore è compreso tra 0 e 100, e siccome indica la forza di un trend, ad un basso valore dell’ADX corrisponde una fase di lateralità, mentre ad un alto valore dell’ADX corrisponde una fase di forte tendenza.

Figura 1. Indicatore ADX a 5 periodi (linea rossa)

Regole della strategia di trading sul DAX

Procediamo sviluppando una semplice strategia trend following intraday con cui andremo a comprare sulla forza e vendere sulla debolezza. I test che andremo ad effettuare un periodo di tempo dal 2010 fino ad oggi, utilizzando la sessione “classica” del DAX che apre alle 8:00 e chiude alle 22:00 (orario dell’Exchange). Nonostante la sessione sia stata estesa soltanto negli ultimi anni, continuiamo ad utilizzare la sessione “classica” in modo da avere risultati più realistici e omogenei con gli anni passati. Partiamo innanzitutto prendendo come riferimento il massimo e il minimo della giornata precedente. Una volta individuati questi livelli di prezzo andremo ad aprire una posizione long alla rottura del massimo della giornata precedente e una posizione short alla rottura del minimo della giornata precedente. Trattandosi di una strategia intraday, manterremo le posizioni aperte al massimo fino alla fine della sessione. Inoltre, andremo ad inserire uno stop loss di 1500€ che equivale a 60 punti del DAX. Limiteremo infine il numero di ingressi ad 1 al giorno.

Risultati del backtest della strategia di trading trend following sul DAX

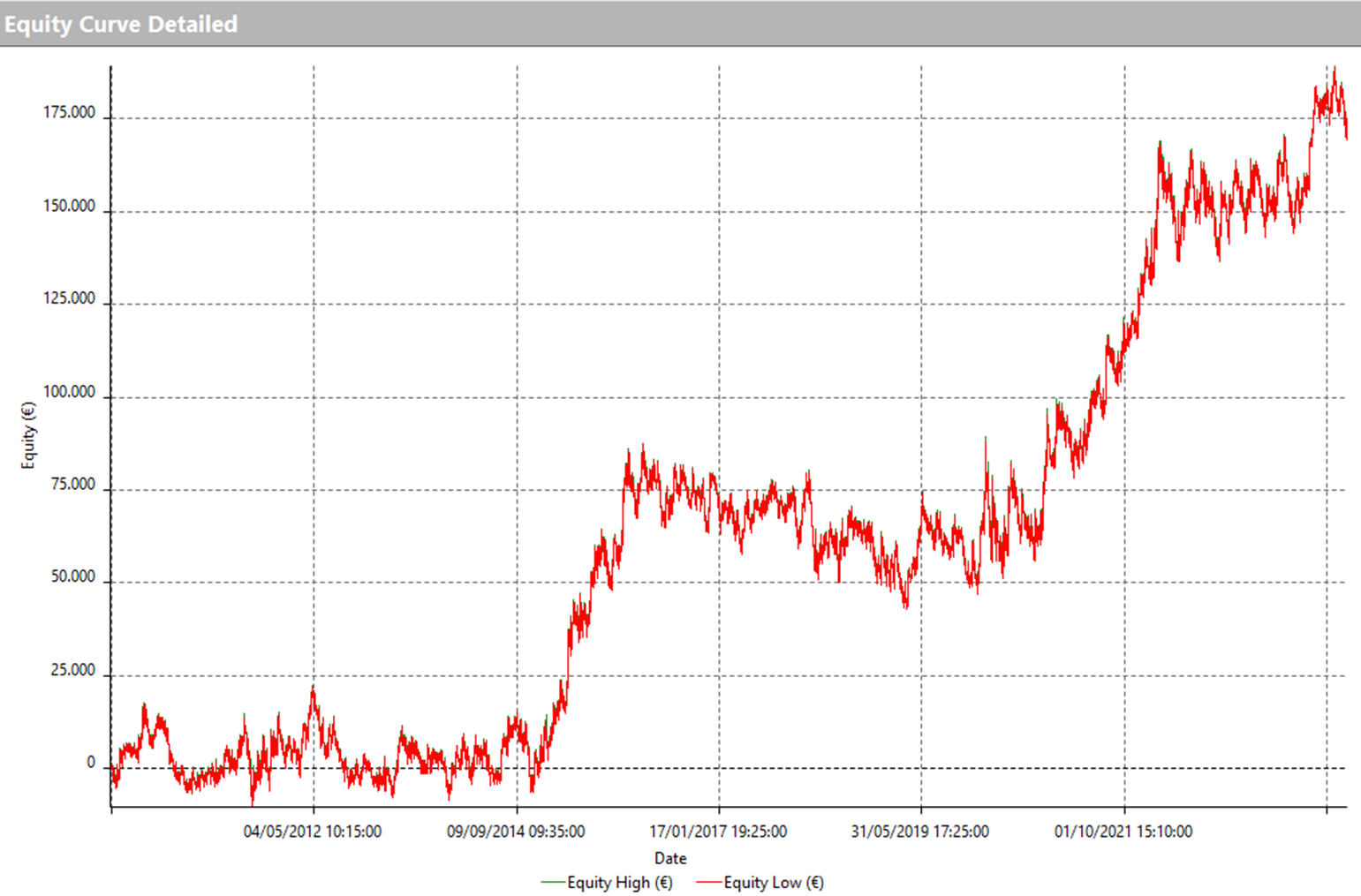

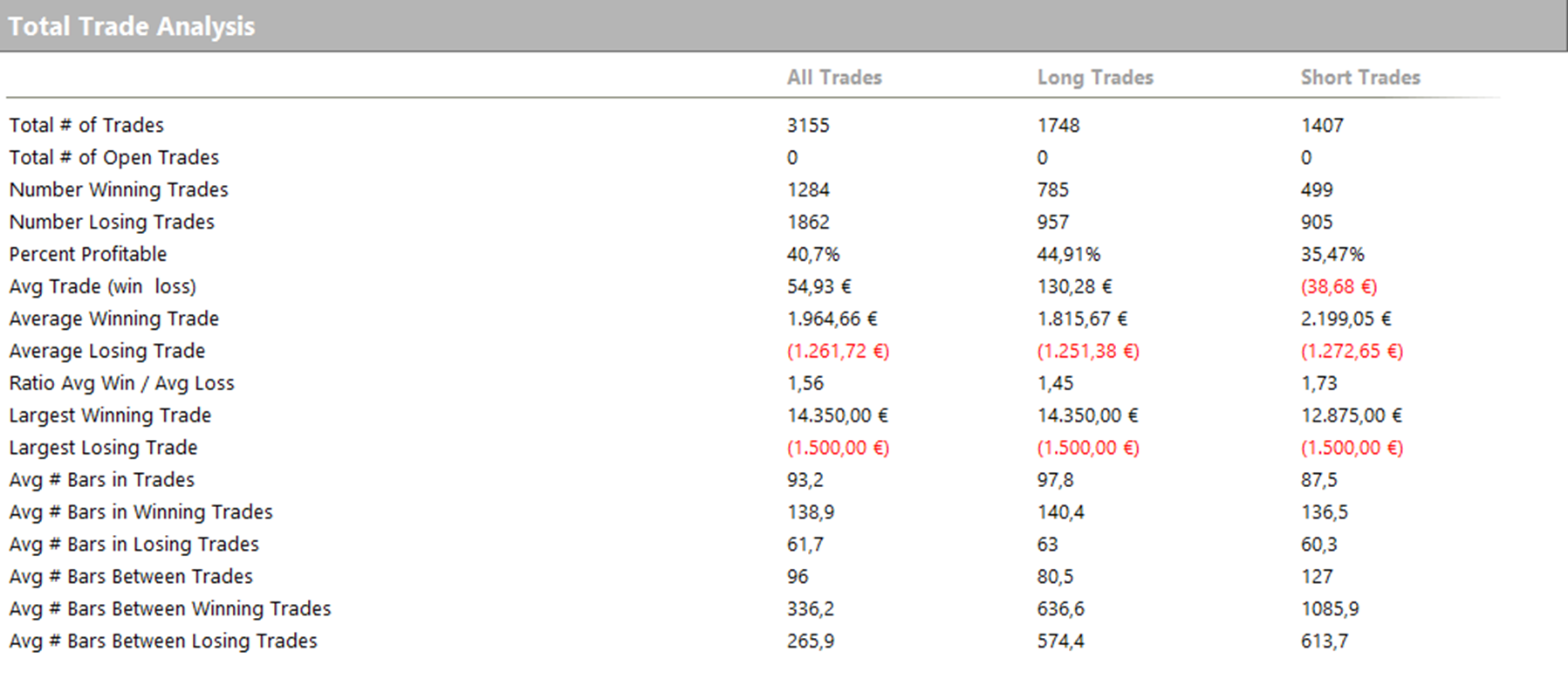

Dando una prima occhiata ai risultati notiamo che, tutto sommato, siamo di fronte ad un’equity line crescente. Sicuramente non si tratta di una strategia molto regolare, infatti ci sono evidenti drawdown, ma pare essere un buon punto di partenza. Osservando la Total Trade Analysis, è possibile notare un average trade di soli 55€, che non sono sufficienti per sostenere i costi operativi, ovvero commissioni e slippage. È inoltre evidente come la strategia performi decisamente male sul lato short, dove notiamo un average trade addirittura negativo di 38€. Questo è dovuto, almeno in parte, al fatto che stiamo sviluppando una strategia su un indice azionario, caratterizzato da una tendenza rialzista di lungo termine.

Figura2. Equity line della strategia trend following sul DAX

Figura 3. Total Trade Analysis della strategia trend following sul DAX

Aggiuntra del filtro ADX sul trading system DAX

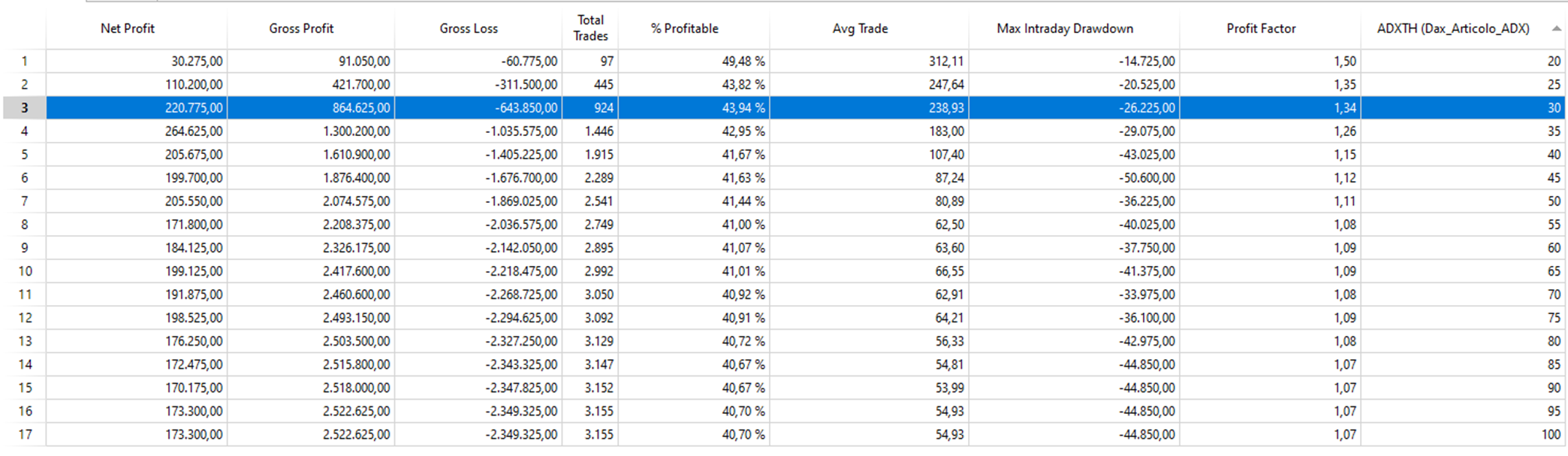

Proviamo ad utilizzare l’ADX calcolato a 5 periodi, su barre giornaliere, che rappresentano una settimana borsistica. Per utilizzare questo indicatore come filtro andremo ad impostare una soglia, che successivamente verrà ottimizzata, in base alla quale andremo ad aprire posizioni sempre alla rottura dei massimi e dei minimi della giornata precedente, ma soltanto se il valore dell’ADX sarà minore di questa soglia.

Figura 4. Risultati dell’ottimizzazione della soglia del filtro ADX

Analisi ottimizzazione del filtro ADX sul trading system DAX

Dando un’occhiata ai risultati dell’ottimizzazione possiamo notare, a colpo d’occhio, un aspetto molto interessante: netto miglioramento, sia del net profit, che del drawdown, scegliendo come soglia dell’ADX un valore minore di 35. Questi risultati potrebbero sembrare contrari alla teoria presentata precedentemente, infatti si potrebbe pensare che un alto valore dell’ADX, quindi una fase caratterizzata da una forte tendenza, possa migliorare le performance di una strategia trend following. In realtà escludendo queste fasi di forte tendenza, di fatto, si evita di aprire posizioni in seguito ad un movimento eccessivo del prezzo, evitando così diversi falsi segnali dovuti ad un esaurimento del trend. Procediamo scegliendo 30 come soglia dell’ADX, siccome con questo valore i trade non vengono filtrati in maniera eccessiva come nel caso del 20 e del 25.

Risultati della strategia di trading DAX con il filtro operativo ADX

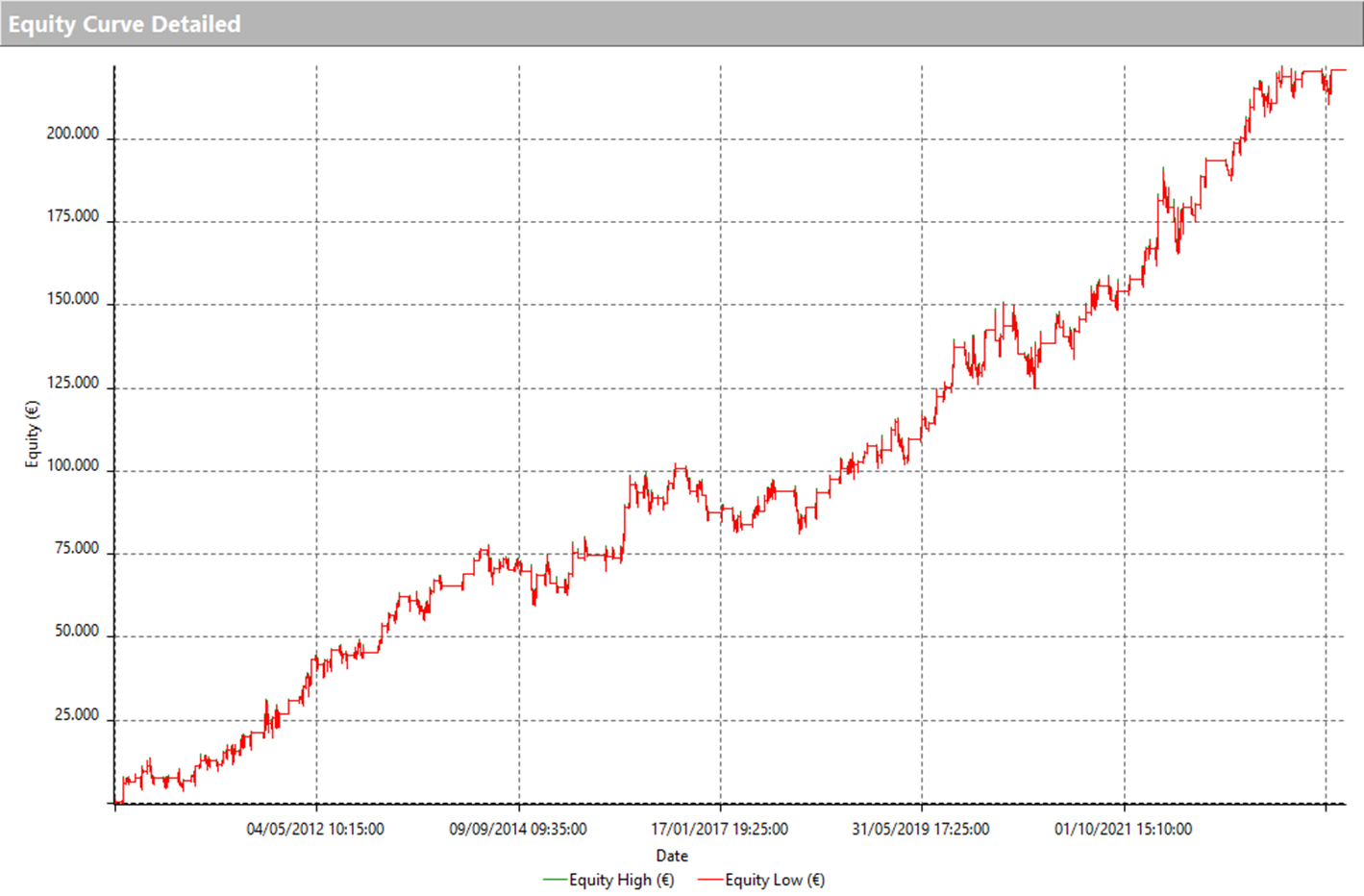

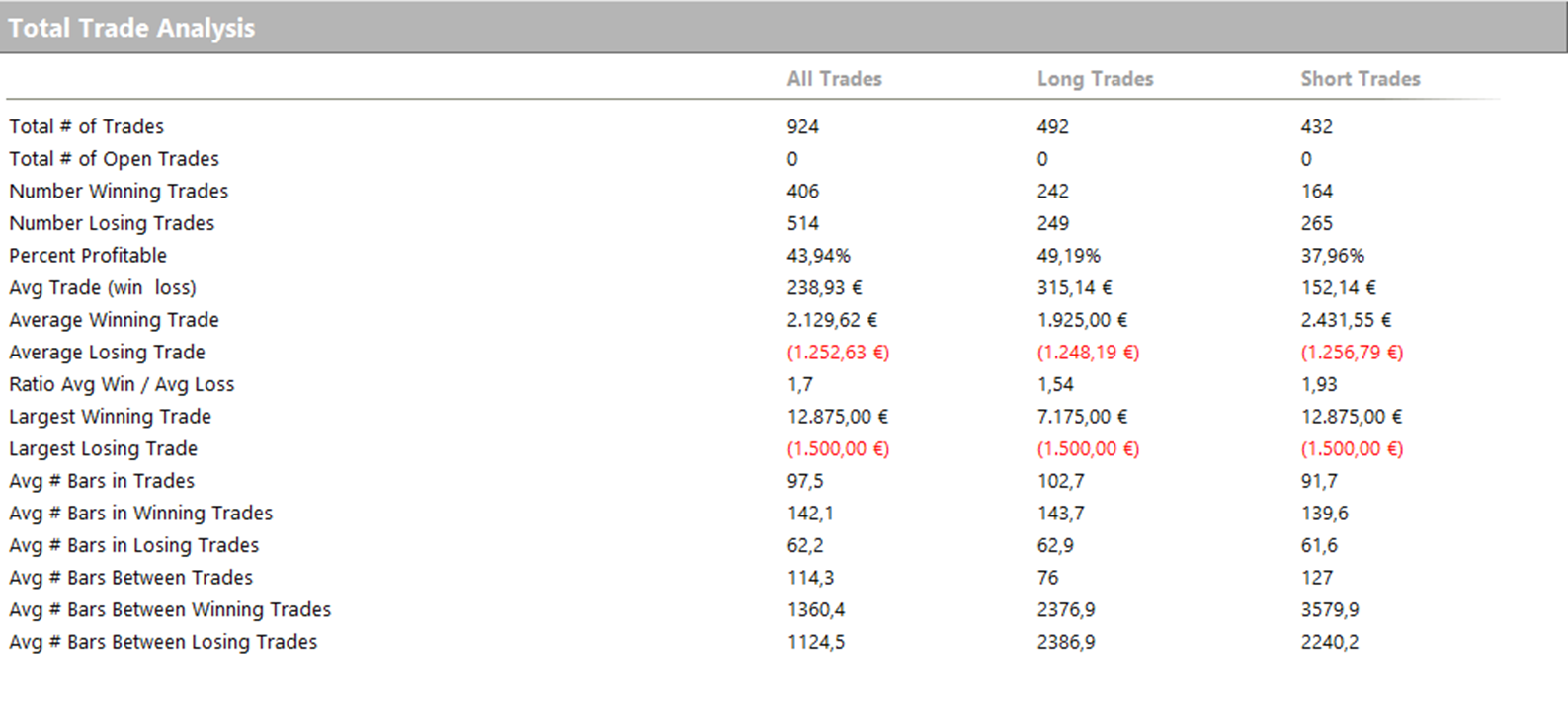

Passiamo ora ad analizzare le performance della strategia in seguito all’inserimento del filtro. Notiamo subito dalla nuova equity line che ora siamo di fronte ad una strategia molto più regolare rispetto a prima, e con drawdown molto più contenuti. Infatti il massimo drawdown è quasi dimezzato passando da 44.000€ della strategia senza l’ADX, a 26.000€ dopo l’inserimento del filtro operativo. Per quanto riguarda invece il net profit, anche in questo caso, siamo di fronte ad un ottimo risultato, passando da circa 173.000€ a crica 220.000€. Ma il miglioramento più importante lo si può notare dalla Total trade analysis. Infatti, osservando l’average trade della strategia, ora siamo di fronte ad un valore di 238€, quasi 5 volte di più rispetto all’average trade della strategia precedente, e soprattutto per quanto riguarda il lato short c’è stato un eccezionale incremento, passando da -38€ a più di 150€. Questi risultati sono decisamente soddisfacenti e confermano come, inserendo un semplice filtro per evitare le fasi in cui c’è stato un movimento eccessivo del prezzo, in questo caso, sia un’ottima soluzione.

Figura 5. Equity line della strategia di trading DAX con il filtro operativo ADX

Figura 6. Total Trade Analysis della strategia di trading DAX con il filtro operativo ADX

Conclusioni sulla strategia DAX con il filtro operativo ADX

Nonostante l’ottimo miglioramento apportato dal filtro operativo, questo sistema andrebbe affinato ulteriormente, considerando l’average trade, in particolare sul lato short, il quale non è abbastanza capiente per sostenere i costi operativi. Si potrebbe ad esempio decidere di escludere un determinato giorno della settimana per gli ingressi short, oppure si potrebbe procedere restringendo la time-window operativa (la finestra temporale in cui vengono effettuate le operazioni). Così facendo potremmo limitare l’operatività della strategia soltanto ad una determinata fascia della giornata, evitando di aprire posizioni a ridosso della fine della sessione, in quanto queste operazioni rischiano di essere inefficienti. Le possibilità di sviluppo per rendere la strategia pronta per il live trading sono molteplici, ma per oggi è tutto, adesso tocca a voi rimboccarvi le maniche.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima e buon trading!

Andrea Unger