Settembre 2025 chiude in rialzo: l’eccezione che conferma la regola del “settembre ribassista”?

Settembre 2025 si è concluso con un buon rialzo del mercato azionario, in netta controtendenza rispetto alla convinzione diffusa tra molti investitori secondo cui settembre sarebbe un mese storicamente negativo per i mercati.

Questa performance del mercato solleva quindi una domanda cruciale: la reputazione ribassista di settembre è davvero supportata da una solida evidenza statistica, oppure si tratta solo di una convinzione alimentata da eventi estremi che hanno colpito l’immaginario collettivo degli investitori?

In altre parole, il rialzo di quest’anno rappresenta un’anomalia all’interno di una tendenza storica reale, oppure ci conferma che non esiste alcuna regolarità solida in grado di predire il comportamento dei mercati a settembre?

Per rispondere a questa domanda, serve un punto di osservazione affidabile: un indice rappresentativo, con una lunga serie storica e un forte valore simbolico. La nostra scelta ricade sul Dow Jones Industrial Average, uno degli indici più longevi e riconosciuti del panorama finanziario globale.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

L’indice azionario Dow Jones

Nato a fine Ottocento, il Dow Jones rappresenta un paniere di grandi società statunitensi ed è diventato nel tempo un punto di riferimento per misurare la salute complessiva del mercato azionario americano. Nonostante oggi esistano indici più ampi e diversificati, come l’S&P 500, il Dow Jones mantiene un valore simbolico e pratico notevole.

Il motivo principale per cui lo utilizziamo in questo studio è semplice: lo storico dei dati. Abbiamo infatti a disposizione rilevazioni che risalgono fino al 1920. Questo significa poter contare su oltre un secolo di osservazioni, un arco temporale ampio che ci consente di analizzare la stagionalità con maggiore affidabilità.

Stagionalità di settembre: test con una strategia di trading short

Per verificare l’effettiva debolezza stagionale del mese di settembre, abbiamo impostato una strategia estremamente semplice. Le regole sono le seguenti:

- Se ci troviamo nel primo giorno di trading di settembre, apriamo una posizione short alla prossima barra con un ordine a mercato.

- Se ci troviamo nel primo giorno di ottobre, chiudiamo la posizione, sempre alla prossima barra a mercato.

In questo modo, restiamo esposti short per l’intero mese di settembre, replicando la logica che vuole questo mese come statisticamente ribassista. Si tratta di un test pensato per isolare l’effetto della stagionalità.

Un aspetto importante riguarda il position sizing. Oggi l’indice Dow Jones vale oltre 40.000 punti. Per avere una maggiore granularità nei risultati, abbiamo scelto (a solo scopo accademico) di acquistare, ad ogni operazione, un controvalore di 1 milione di dollari. Questo non rappresenta una scelta operativa reale, ma serve unicamente per rendere i dati più leggibili e confrontabili.

In Figura 1 viene mostrato un esempio di trade generato dalla strategia, che illustra chiaramente come la posizione venga aperta all’inizio di settembre e chiusa al termine del mese.

Figura 1. Esempio di trade short

Risultati del test: settembre è davvero un mese ribassista?

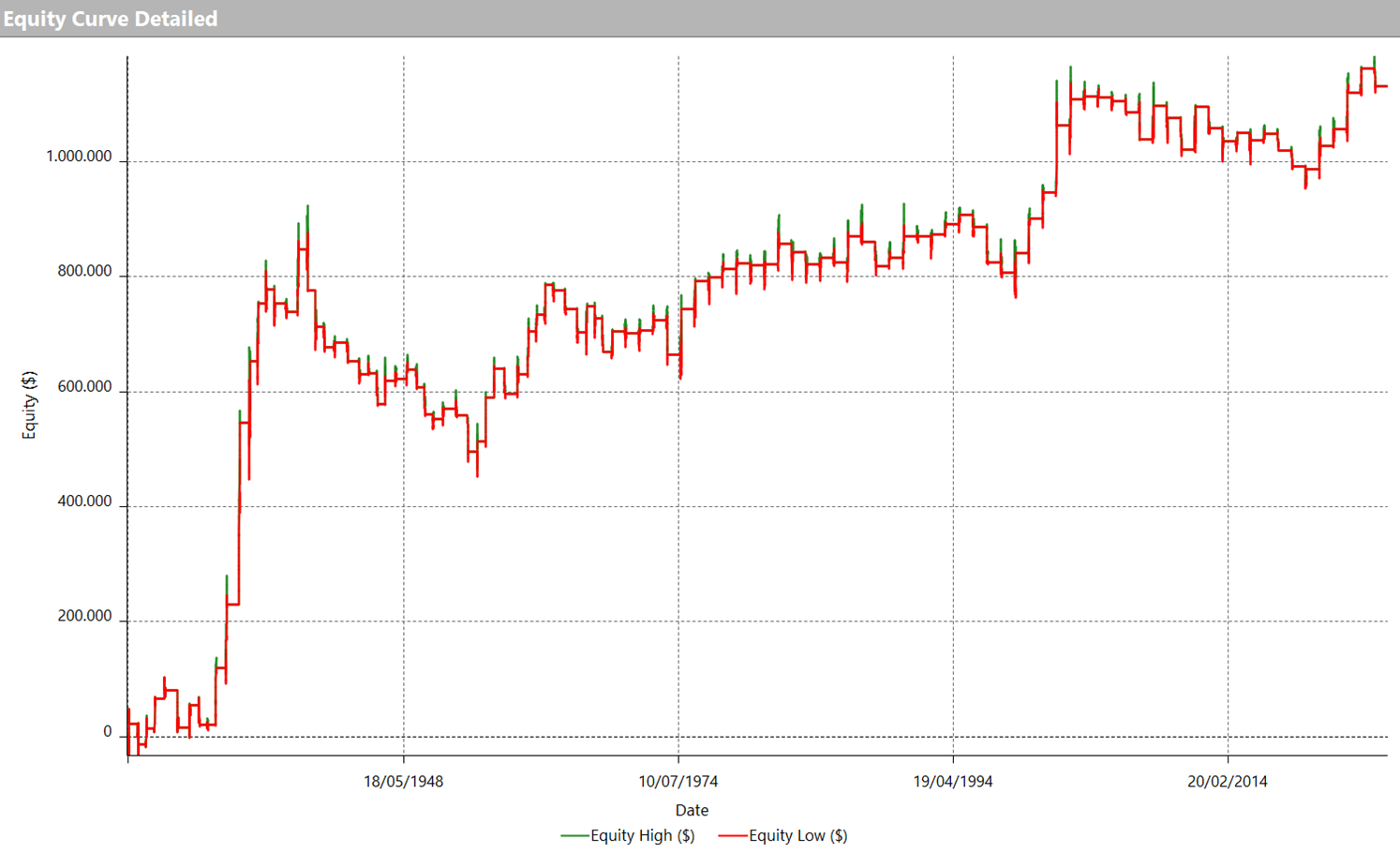

Osservando l’equity line della strategia riportata in Figura 2, emerge un dato sorprendente: nonostante la semplicità estrema delle regole, il sistema ha prodotto profitti costanti lungo tutto l’arco storico.

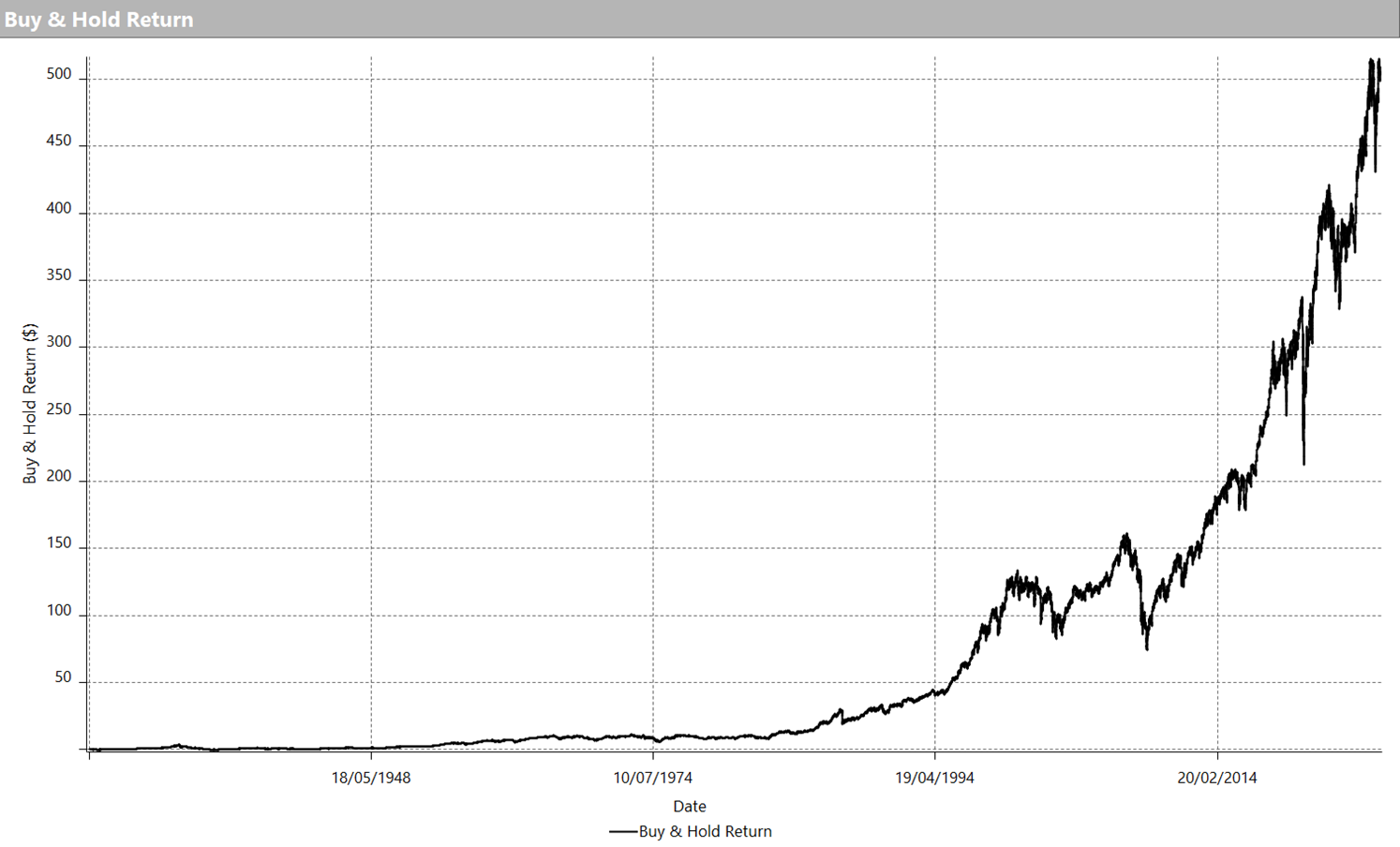

Questo risultato appare ancora più interessante se lo confrontiamo con l’andamento di lungo periodo del Dow Jones mostrato in Figura 3. L’indice, infatti, nel corso degli ultimi cento anni ha mostrato una crescita costante, passando da poche centinaia di punti agli oltre 40.000 attuali. In altre parole, si tratta di un mercato strutturalmente rialzista.

Eppure, proprio in questo contesto, la strategia short di settembre ha generato rendimenti positivi. Questo significa che il mese di settembre ha effettivamente rappresentato storicamente una finestra di debolezza ricorrente.

Figura 2. Equity line della strategia

Figura 3. Buy and hold del Dow Jones

L’impatto degli outlier storici sui risultati della strategia

Osservando l’equity line della strategia (Figura 2), si nota come i risultati più esplosivi siano concentrati nella parte iniziale della serie storica. Una fetta importante dei profitti deriva infatti dai primi decenni del campione, periodo in cui troviamo anche eventi eccezionali come la crisi del 1929.

In termini statistici, questi episodi sono dei veri e propri “outlier”, cioè valori anomali che si discostano nettamente dal comportamento medio. Se da un lato confermano che settembre può essere un mese debole, dall’altro rischiano di “gonfiare” i risultati complessivi, dando un’immagine più positiva del dovuto.

Per questo motivo, può essere utile restringere l’analisi a un periodo temporale più rappresentativo, come il secondo dopoguerra (dal 1950 in avanti). Non è un controsenso rispetto alla scelta iniziale di utilizzare il Dow Jones per la sua lunga serie storica: prima abbiamo verificato che la stagionalità di settembre esiste su tutto l’arco storico, ora invece vogliamo approfondirla in un contesto più simile a quello attuale, senza che eventi eccezionali pesino eccessivamente sul risultato.

Affinamento della strategia e analisi della finestra temporale

Dopo aver verificato i risultati su tutto l’arco storico e aver scelto di concentrarci sul periodo post-bellico (dal 1950 in avanti), possiamo spingerci un po’ oltre e testare se la debolezza di settembre sia distribuita in maniera uniforme oppure se esistano finestre temporali più precise in cui il fenomeno si manifesta con maggiore intensità.

Per farlo, abbiamo introdotto una semplice variazione alla strategia di base. Invece di aprire la posizione short sempre al primo giorno di settembre, proviamo a spostare l’ingresso più avanti nel mese.

Tecnicamente funziona così:

- scegliamo un giorno di calendario (ad esempio il 10 settembre);

- se quel giorno i mercati sono chiusi (come nel caso di weekend o festività), la posizione viene aperta al primo giorno disponibile successivo;

- da quel momento restiamo short fino al giorno stabilito per la chiusura.

In questo modo possiamo osservare come cambiano i risultati al variare del giorno di ingresso, ottenendo un quadro più dettagliato su quando convenga effettivamente esporsi durante settembre.

Risultati della strategia di trading sul Dow Jones dopo l’ottimizzazione

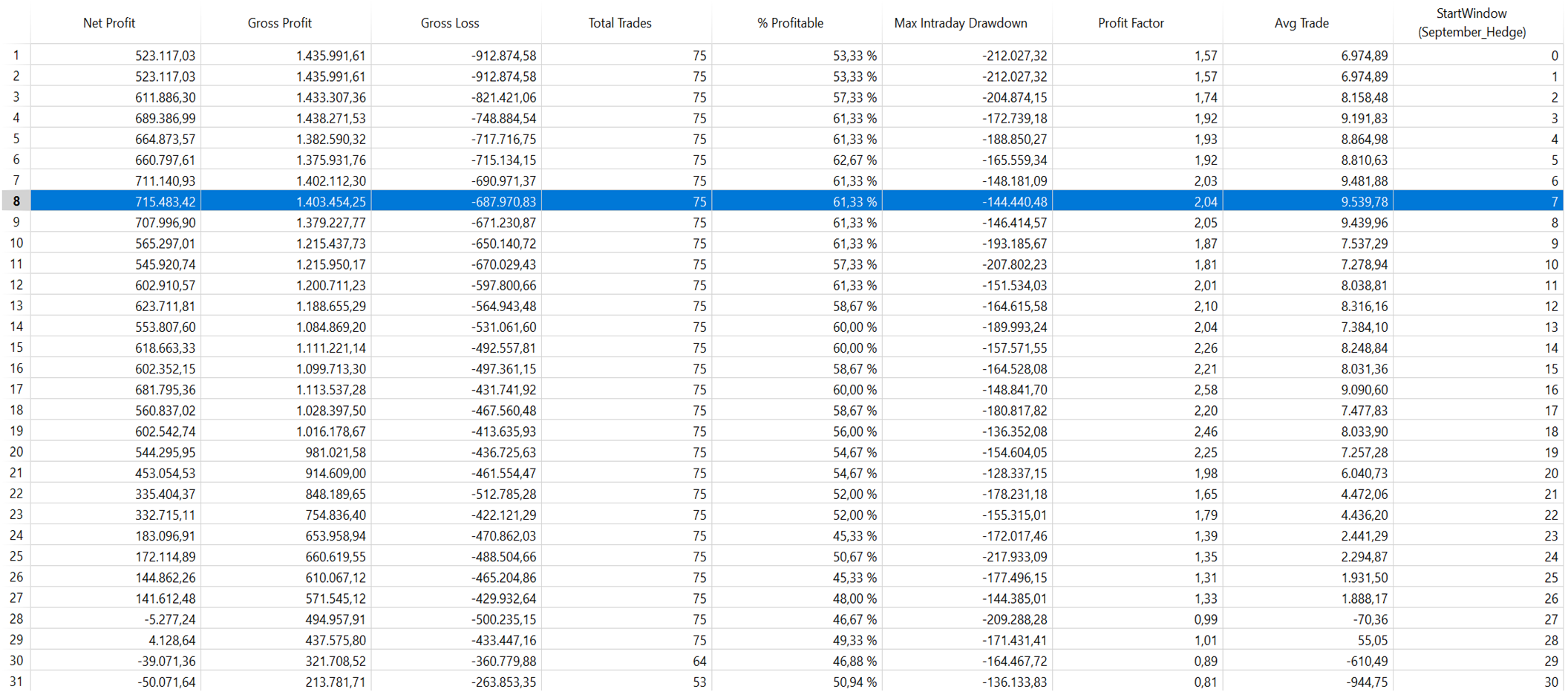

Applicando l’ottimizzazione sul giorno di ingresso, otteniamo una panoramica completa di come la strategia si comporta al variare del momento in cui entriamo short nel mese di settembre (Figura 4).

Dalla tabella emerge un elemento chiaro: non tutti i giorni sono uguali. Spostare l’ingresso anche solo di qualche giorno può influenzare sensibilmente le performance della strategia.

In particolare, il risultato migliore si ottiene entrando short il giorno successivo al 7 settembre (StartWindow = 7), in termini di net profit, ma anche analizzando l’average trade e il drawdown. Numeri che migliorano sensibilmente rispetto all’ingresso del 1° settembre, già di per sé positivo ma meno performante.

Figura 4. Risultati dell’ottimizzazione

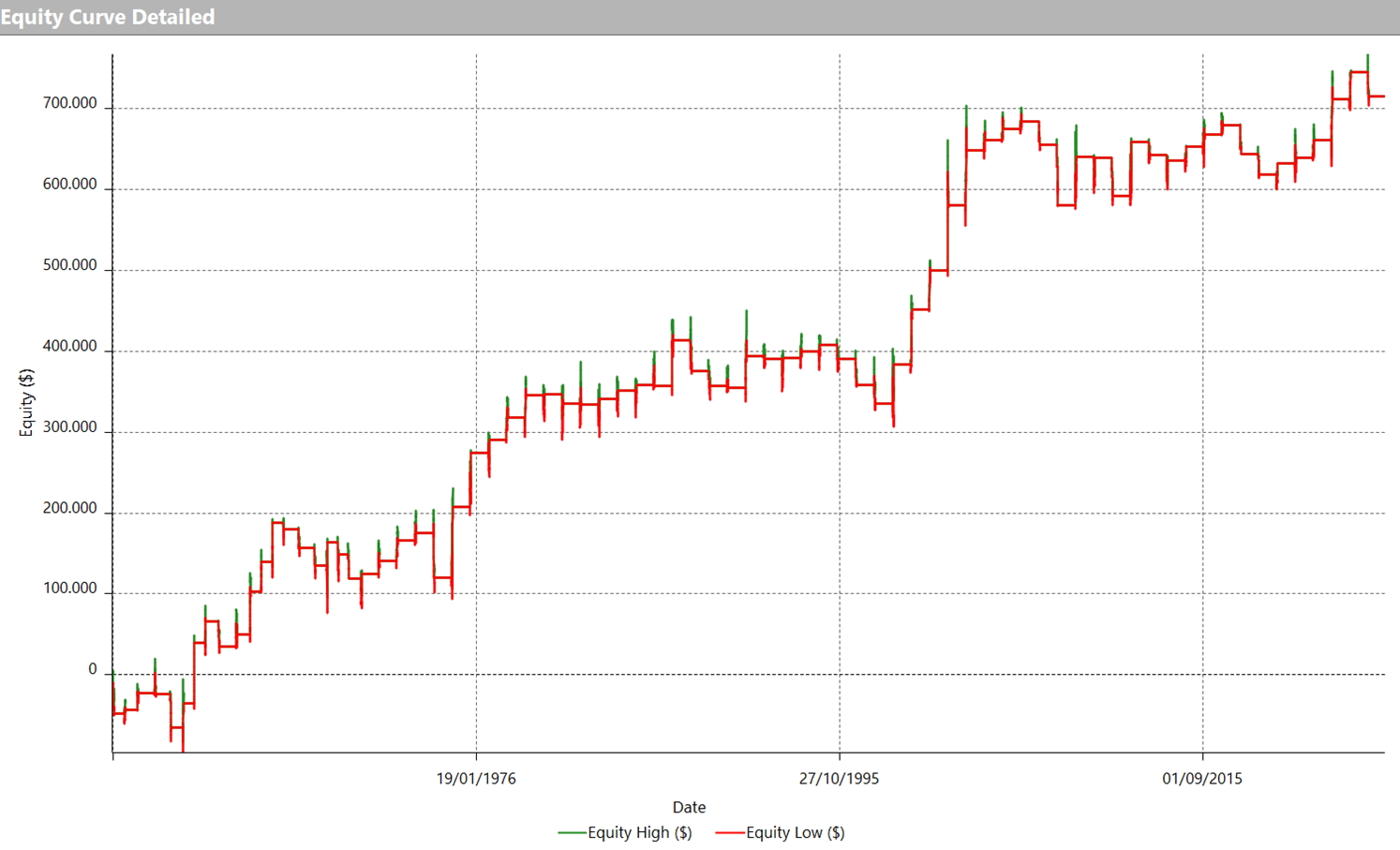

L’equity line della strategia, in Figura 5, conferma quanto già osservato in precedenza: una crescita costante e regolare nel tempo, nonostante il contesto di lungo periodo fortemente rialzista del Dow Jones.

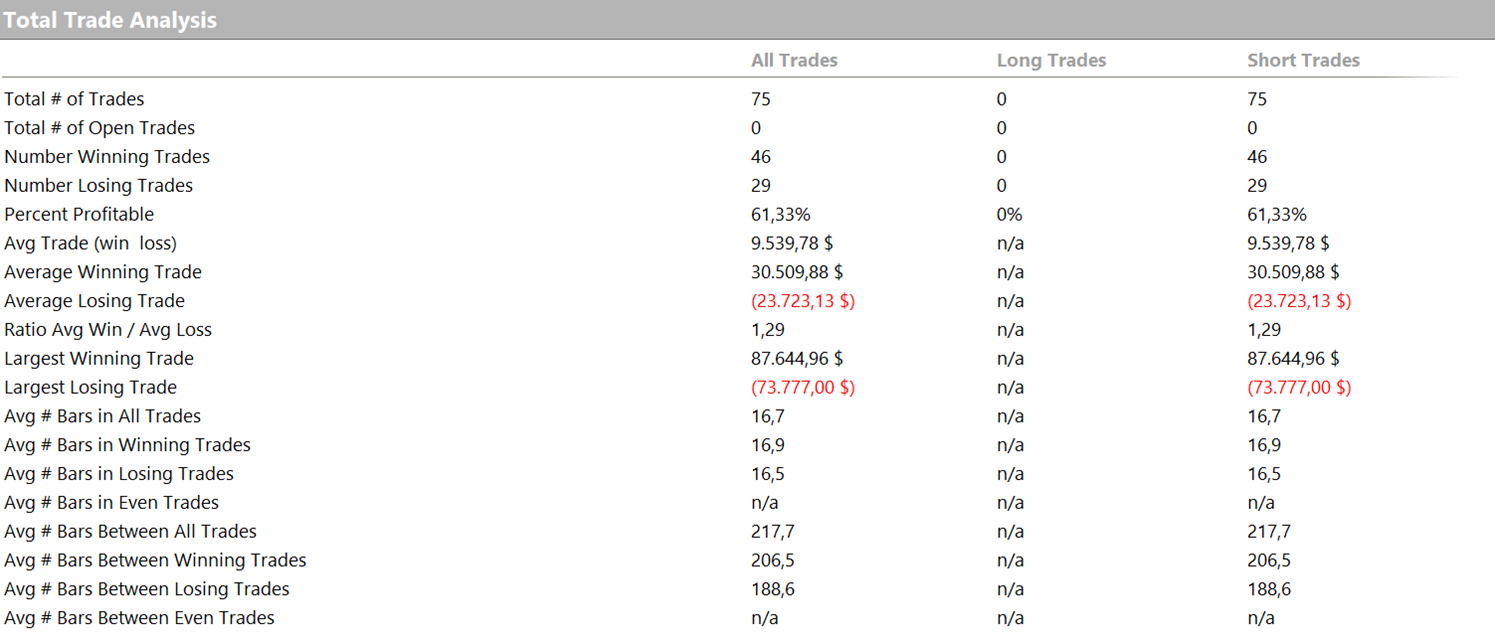

Guardando i dati della Total Trade Analysis, in Figura 6, emergono ulteriori elementi di interesse: la strategia ha generato 75 operazioni, con una percentuale di successo del 61,3%. L’average trade si attesta a circa 9.500 dollari, che rapportato al controvalore iniziale di 1 milione equivale a un rendimento medio di circa +0,95% per trade, ampiamente in grado di ripagare i costi di slippage e commissioni.

È vero che il numero di operazioni complessive non è elevato, ma ciò è del tutto naturale per una strategia stagionale che prevede una sola operazione all’anno. Nonostante questa limitazione, i risultati rimangono solidi e coerenti, dimostrando la persistenza del fenomeno.

Figura 5. Equity line della strategia con finestra temporale

Figura 6. Total Trade Analysis della strategia con finestra temporale

Considerazioni finali sull’andamento dei mercati azionari nel mese di settembre

Dall’analisi emerge in modo evidente che la stagionalità ribassista di settembre esiste ed è ben documentata. I risultati storici confermano che, pur con una logica estremamente semplice, il fenomeno si manifesta con costanza e offre un vantaggio statistico concreto.

Tuttavia, è importante sottolineare che, come indicano i risultati riportati in Figura 6, nessuna regolarità statistica garantisce risultati certi nel futuro, e le performance del mercato nel mese di settembre appena concluso ne sono la riprova.

Per questo motivo, più che come un sistema da applicare in maniera isolata, la stagionalità di settembre andrebbe considerata come una valida strategia di copertura: uno strumento da affiancare ad altre logiche per riequilibrare un portafoglio o per ridurre il rischio in un mese storicamente ostile ai mercati azionari.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima,

Andrea Unger