Tassi di interesse e mercati azionari: come sfruttare questo legame nel trading sistematico

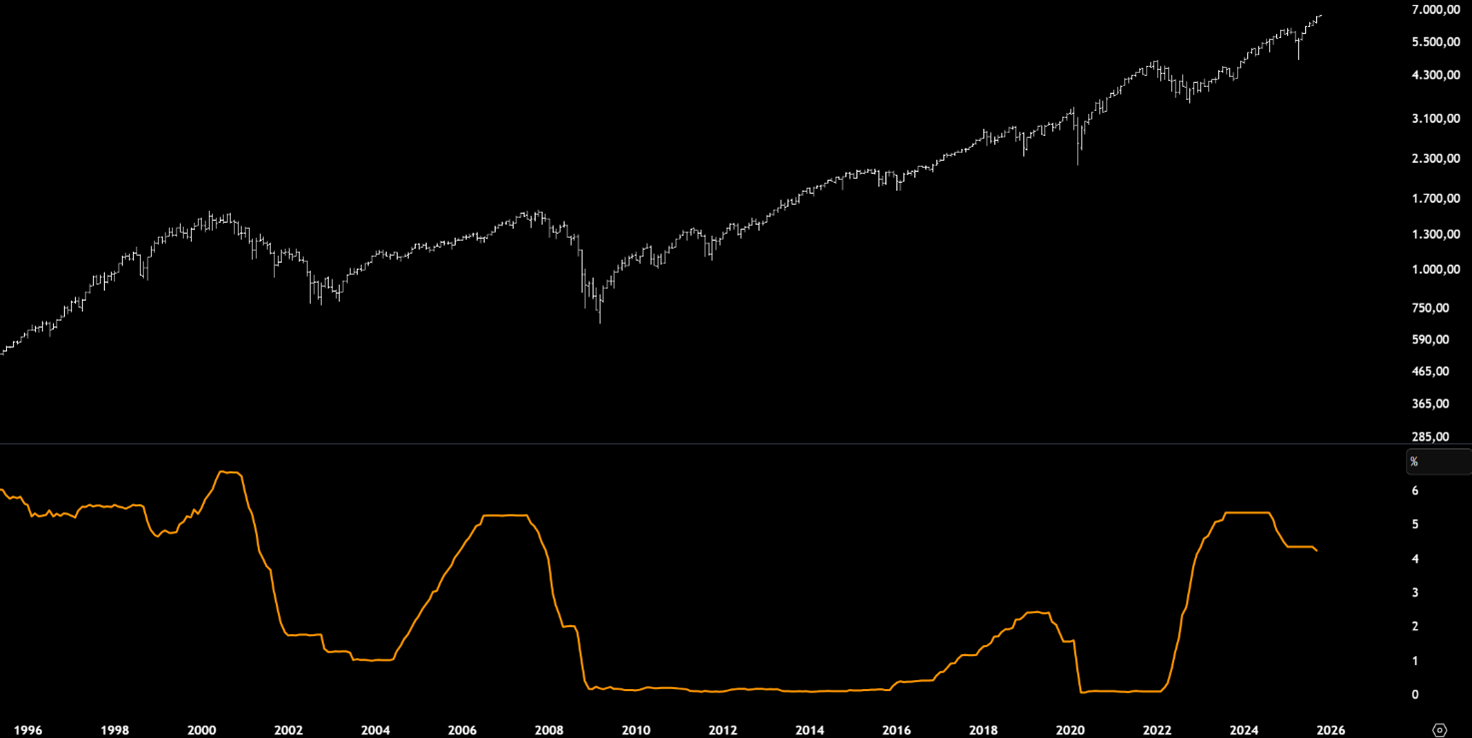

Tra i fattori che influenzano l’andamento dei mercati azionari, pochi hanno un impatto tanto discusso quanto i tassi di interesse. Quando i tassi salgono, il costo del denaro aumenta e, in teoria, gli investitori dovrebbero spostarsi verso asset più sicuri come le obbligazioni. Quando invece i tassi scendono, le azioni tornano ad apparire più attraenti.

Tuttavia, tra teoria e pratica può esserci una notevole differenza. In questo articolo cercheremo di analizzare in maniera quantitativa la relazione tra tassi di interesse e performance dei mercati azionari. Valuteremo come questi ultimi si sono comportati in diversi scenari di politica monetaria, per capire se esiste davvero una connessione misurabile tra l’andamento dei tassi e quello delle borse.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Tassi di interesse e mercato azionario: teoria e realtà a confronto

I tassi di interesse rappresentano uno degli strumenti principali attraverso cui le banche centrali influenzano l’economia. Quando l’inflazione tende a salire o l’economia mostra segnali di surriscaldamento, le autorità monetarie intervengono aumentando i tassi, con l’obiettivo di rallentare la domanda e ridurre la pressione sui prezzi. Al contrario, nei periodi di debolezza economica o recessione, la politica monetaria diventa espansiva: i tassi vengono abbassati per stimolare investimenti, consumi e credito.

Questi movimenti, pur essendo guidati da logiche macroeconomiche, hanno un impatto diretto sui mercati finanziari. Un aumento dei tassi tende a rendere meno conveniente l’investimento azionario rispetto agli strumenti obbligazionari, che offrono rendimenti più elevati a rischio contenuto. Allo stesso tempo, tassi più alti comportano costi maggiori per le aziende, riducendo utili e valutazioni future.

Tuttavia, il legame tra tassi e mercati non è sempre immediato. Spesso le borse anticipano le decisioni delle banche centrali, reagendo non tanto al livello dei tassi in sé, quanto alle aspettative di politica monetaria. In altri casi, la crescita economica sottostante è talmente solida da compensare l’effetto negativo di un rialzo dei tassi.

Figura 1. Mercati azionari e tassi di interesse

Ipotesi di strategia sull’S&P 500 basata sui tassi di interesse

Per analizzare concretamente il legame tra tassi di interesse e mercato azionario, abbiamo costruito una strategia di base applicata all’indice S&P 500, rappresentato dall’ETF SPY, uno dei più utilizzati a livello mondiale per replicare l’andamento dell’indice americano.

L’idea è quella di osservare come si sarebbe comportato un portafoglio da 100.000 dollari investito in SPY a seconda della direzione dei tassi di interesse. Per farlo, utilizziamo il tasso dei Federal Funds (FEDFUNDS), il principale tasso di riferimento fissato dalla Federal Reserve, aggiornato mensilmente.

Sul FEDFUNDS viene calcolata una media mobile semplice a 12 mesi, che rappresenta l’andamento medio dei tassi nell’ultimo anno. Successivamente analizzeremo due scenari distinti:

- il comportamento del portafoglio nei periodi in cui i tassi sono inferiori alla loro media mobile;

- e quello nei periodi in cui i tassi risultano superiori.

In questo modo potremo valutare se il mercato azionario tende a performare meglio in contesti di tassi bassi o, al contrario, riesce a mantenere una buona crescita anche in fasi di politica monetaria più restrittiva.

Performance dal 1992 ad oggi: meglio investire con i tassi alti o bassi?

L’analisi copre il periodo a partire dal 1992, anno dal quale sono disponibili in modo completo sia i dati mensili dell’ETF SPY sia quelli del tasso dei Federal Funds. Tutti i risultati sono calcolati su base mensile, ipotizzando il reinvestimento dei rendimenti.

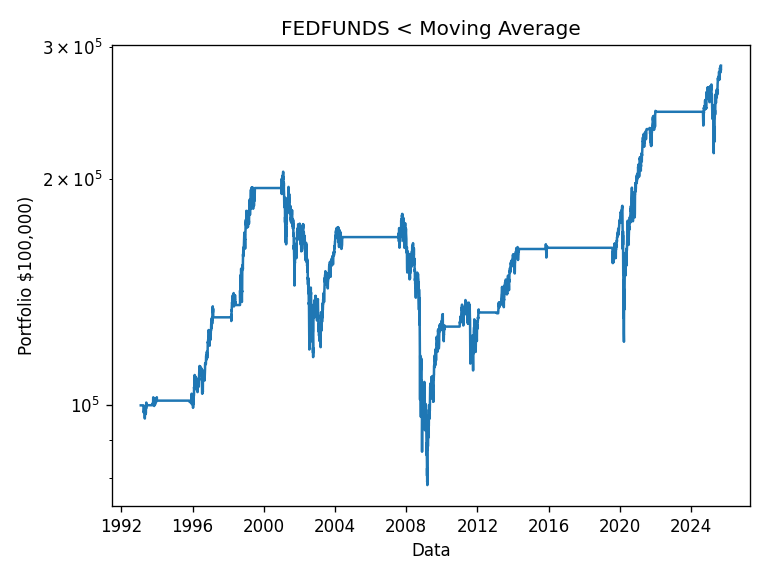

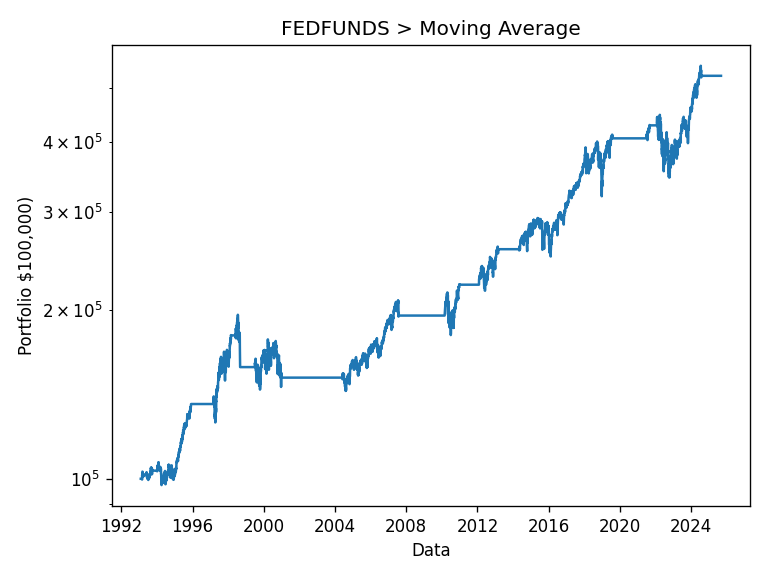

In Figura 2 è riportata l’equity line del portafoglio investito solo nei periodi in cui i tassi di interesse risultano inferiori alla loro media mobile. In Figura 3, invece, è mostrato l’andamento del portafoglio nei periodi in cui i tassi sono superiori alla media.

Il benchmark, rappresentato dal buy & hold su SPY, mostra un rendimento composto annuo (CAGR) dell’8,6%, con un drawdown massimo del 56%. La strategia applicata ai periodi di tassi sotto la media mobile registra un CAGR del 3,2% e un drawdown massimo del 61%, mentre nei periodi di tassi sopra la media mobile il rendimento cresce al 5,2%, con un drawdown più contenuto, pari al 27%.

È naturale che entrambe le versioni mostrino rendimenti inferiori al buy & hold, poiché la strategia non rimane sempre investita: durante le fasi in cui i tassi non soddisfano la condizione, il capitale resta in liquidità e non genera rendimento.

Osservando le due curve, si nota come il portafoglio legato ai tassi più elevati abbia mostrato una crescita più costante nel tempo, mentre quello associato ai tassi bassi presenti fasi laterali e drawdown più profondi.

Figura 2. Risultati operando long sullo SPY quando i tassi sono sotto la media

Figura 3. Risultati operando long sullo SPY quando i tassi sono sopra la media

Diversificare nei periodi “deboli”: test su portafoglio con Treasury Bond e Oro

Dai risultati precedenti emerge che i periodi in cui i tassi di interesse si trovano sotto la loro media mobile sono quelli in cui il mercato azionario ha storicamente performato peggio. Invece di restare semplicemente in liquidità durante queste fasi, può essere interessante valutare l’impiego del capitale in asset alternativi, potenzialmente più adatti a contesti di tassi bassi.

Per questo motivo abbiamo costruito una seconda versione della strategia, nella quale il capitale viene investito in modo equilibrato (50/50) tra due strumenti rappresentativi di asset class differenti:

- TLT, l’ETF che replica i Treasury Bond a lungo termine statunitensi, spesso considerato un bene rifugio nei periodi di rallentamento economico;

- GLD, l’ETF che replica il prezzo dell’oro, storicamente utilizzato dagli investitori come copertura contro l’incertezza.

In pratica, quando i tassi risultano sotto la media mobile, il portafoglio si posiziona su una combinazione bilanciata di TLT e GLD, mentre durante i periodi in cui i tassi sono sopra la media, l’investimento rimane interamente su SPY.

L’obiettivo è valutare se una diversificazione su asset alternativi durante le fasi “deboli” del mercato azionario possa migliorare il profilo rischio/rendimento complessivo della strategia.

Performance della strategia combinata e miglioramento del rapporto rendimento/rischio

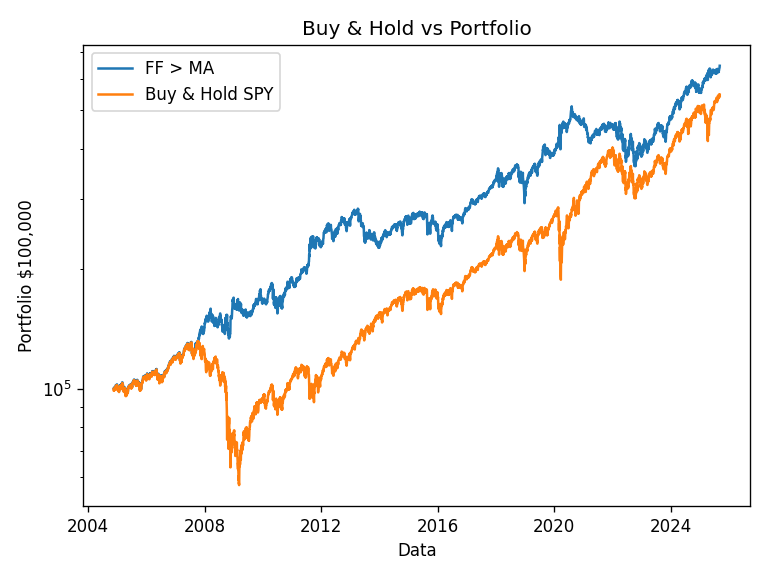

Rispetto al test precedente, in questo caso l’arco temporale si restringe al 2004, anno a partire dal quale risultano disponibili in modo completo i dati di tutti gli ETF considerati (SPY, TLT e GLD). Questo consente di mantenere la coerenza del confronto, ma su un periodo più limitato.

In Figura 4 è riportato l’andamento del portafoglio rispetto al buy & hold su SPY.

I risultati mostrano come questa versione della strategia abbia fornito un CAGR del 9,4% contro l’8,5% del buy & hold, con una volatilità inferiore (14% contro 19%) e un drawdown massimo ridotto al 29% rispetto al 56% del benchmark.

Nel complesso, il portafoglio si è comportato meglio del semplice buy & hold, offrendo una crescita più regolare e contenendo le fasi di perdita più accentuate. Pur trattandosi di una strategia estremamente semplice, il risultato suggerisce che alternare asset diversi in base al regime dei tassi possa aiutare a migliorare l’efficienza complessiva dell’investimento, senza sacrificare la performance nel lungo periodo.

![]()

Figura 4. Confronto tra buy and hold e portafoglio.

Conclusione: sfruttare il legame tra tassi di interesse e mercato azionario nel trading sistematico

Dall’analisi emerge che la relazione tra tassi di interesse e mercato azionario è tutt’altro che lineare. Sebbene la teoria suggerisca che le azioni tendano a beneficiare di tassi bassi, i risultati mostrano che, nella pratica, i periodi di rialzo dei tassi sono quelli durante i quali l’S&P 500 ha performato meglio.

Questo comportamento può essere spiegato, almeno in parte, da quanto osservato da diversi economisti: i tassi di interesse tendono a essere mean reverting, ossia a muoversi intorno a un valore di equilibrio nel lungo periodo. In altre parole, quando i tassi sono elevati, è probabile che nei mesi successivi inizino a scendere, e viceversa, quando sono particolarmente bassi, tenderanno con il tempo a risalire. Gli investitori, consci di questa dinamica, potrebbero quindi anticipare i cambi di ciclo monetario, spingendo i mercati azionari a reagire prima che la politica monetaria stessa si modifichi.

L’estensione della strategia con l’introduzione di TLT e GLD nei periodi “flat” ha migliorato il profilo rischio/rendimento, dimostrando inoltre come la diversificazione tra asset class possa mitigare le fasi meno favorevoli del mercato azionario.

Come possibili sviluppi futuri, si potrebbero esplorare diverse direzioni: diversificare ulteriormente il lato azionario, includendo ad esempio indici di altre aree geografiche; utilizzare strumenti alternativi nei periodi di tassi bassi, come obbligazioni a breve termine; oppure modificare la distribuzione dei pesi tra gli strumenti, abbandonando la ripartizione statica 50/50 in favore di logiche più dinamiche basate sulla volatilità o sulle performance recenti.

Le strade da esplorare sono molte, ma per oggi possiamo fermarci qui: un semplice test quantitativo ci ha già mostrato come il legame tra tassi e mercati sia più complesso, e più interessante, di quanto la teoria lasci intendere.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima,

Andrea Unger