Trading System e volatilità: Testiamo il VIX come filtro in una strategia mean reverting sull’S&P 500

Per costruire una strategia di trading efficace, è importante individuare condizioni di mercato favorevoli e definire regole chiare per operare. In questo studio utilizzeremo un filtro particolare: il VIX, noto anche come indice della paura.

L’obiettivo è sviluppare una strategia di trading sul future dell’E-mini S&P 500 (ES), valutando se l’integrazione del VIX possa migliorarne le performance.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Cos’è il VIX e perché è chiamato “indice della paura”

Il VIX (Volatility Index) è un indicatore che misura la volatilità implicita delle opzioni sull’S&P 500. Viene spesso definito indice della paura perché tende a salire nei momenti di forte incertezza nei mercati finanziari.

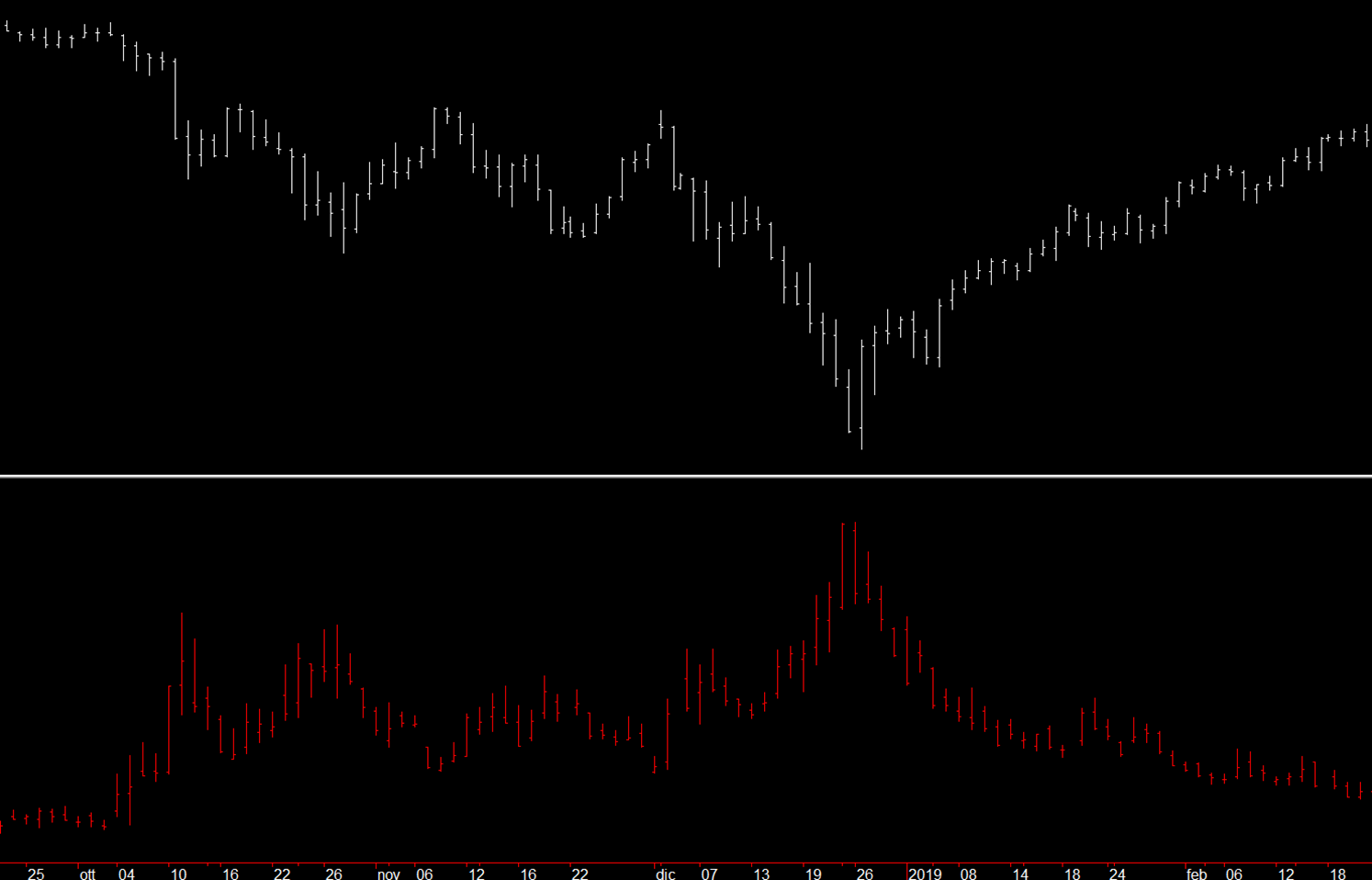

Come mostrato in Figura 1, il VIX ha una correlazione inversa con il mercato azionario: quando l’S&P 500 scende, il VIX tende a salire, e viceversa. Questo accade perché nei periodi di turbolenza la volatilità aumenta, mentre nei momenti di stabilità il mercato diventa più prevedibile e il VIX scende.

Dato questo comportamento, il VIX può essere un utile strumento per filtrare le operazioni di trading. Ma aggiunge davvero valore a una strategia sistematica? Lo scopriremo nei prossimi paragrafi.

Figura 1. Confronto tra S&P 500 (in bianco) e indice VIX (in rosso).

Sviluppo di una strategia Mean Reverting sul Future dell’S&P 500

Procederemo sviluppando una strategia solo long di tipo mean reverting. Questo significa che partiamo dall’ipotesi che, se un prezzo subisce un movimento eccessivo rispetto al suo andamento abituale, il mercato tenderà a riassorbirlo nel tempo.

Per questo motivo, apriremo una posizione long in una fase di ipervenduto, quando il prezzo rompe il minimo della sessione precedente, e chiuderemo la posizione in una condizione di ipercomprato, ovvero quando il prezzo rompe il massimo della sessione precedente.

Successivamente, aggiungeremo un semplice filtro di tendenza, ovvero una media mobile dei prezzi di chiusura calcolata sulle ultime 50 barre. Opereremo solo quando il prezzo si trova al di sopra della media mobile, in modo da evitare operazioni in fasi di mercato fortemente ribassiste.

Infine, per controllare il rischio ed eliminare eventuali outlier (valori anomali), implementeremo uno stop loss di 2.500 dollari e un take profit di 5.000 dollari. Questo ci permetterà di gestire le operazioni in modo più equilibrato, evitando che movimenti estremi influenzino i risultati della strategia.

Analisi delle performance: net profit, drawdown e metriche della strategia

Analizziamo ora le performance della strategia dal 2010 fino a oggi.

L’equity line in Figura 2 mostra che la strategia ha prodotto un risultato positivo nel lungo periodo, con un net profit di circa 90.000 dollari. Tuttavia, notiamo come negli ultimi anni la stabilità sia diminuita, con drawdown più marcati e una maggiore volatilità nei risultati. Questo suggerisce che, sebbene l’approccio abbia funzionato bene in passato, di recente potrebbe aver incontrato maggiori difficoltà nel mantenere la stessa efficacia.

Figura 2. Equity line della strategia mean reverting sull’S&P 500 senza utilizzo del VIX come filtro.

Osservando la Total Trade Analysis in Figura 3, notiamo che la strategia ha eseguito 712 operazioni, con un percentuale di successo del 70%. Questo significa che nella maggior parte dei casi la strategia ha chiuso i trade in profitto.

Un altro dato rilevante è l’average trade, pari a circa 127 dollari. Questo valore è già abbastanza capiente considerando lo slippage e le commissioni, ma è decisamente migliorabile.

Figura 3. Total Trade Analysis della strategia mean reverting sull’S&P 500 senza filtro.

Utilizzo del VIX come filtro di volatilità per migliorare le performance della strategia

Possiamo utilizzare il VIX per filtrare gli ingressi della strategia, introducendo un ulteriore livello di selezione che tenga conto della volatilità di mercato. Esistono diversi modi per farlo: potremmo, ad esempio, operare solo se il VIX si trova sopra o sotto un determinato livello predefinito, oppure se è maggiore o minore rispetto a una sua media mobile.

Tuttavia, per questo articolo utilizzeremo un approccio molto semplice ed efficace. Nello specifico, analizzeremo se la chiusura giornaliera del VIX è maggiore o minore rispetto alla sua apertura. In altre parole, se durante la sessione il VIX è aumentato, significa che la volatilità è in espansione, mentre se è sceso, indica una contrazione della volatilità.

Il filtro sarà applicato in questo modo:

- Se la chiusura del VIX è inferiore alla sua apertura, ovvero la volatilità è diminuita, procederemo con un ordine di acquisto alla prossima barra.

- Se invece la chiusura del VIX è superiore alla sua apertura, il trade non verrà eseguito.

Questo metodo ci permette di operare solo quando la volatilità si sta riducendo, evitando ingressi in contesti di incertezza o panic selling.

Risultati della strategia operando in caso di contrazione della volatilità

Dopo aver applicato il filtro basato sulla variazione giornaliera del VIX, i risultati della strategia sono peggiorati in modo significativo.

L’equity line in Figura 4 mostra un netto calo del net profit, che si è drasticamente ridotto rispetto alla versione precedente della strategia. Inoltre, il drawdown è molto più violento, con fasi di perdita più profonde e prolungate nel tempo. Questo indica che, invece di migliorare la stabilità della strategia, il filtro ha avuto l’effetto opposto, penalizzando eccessivamente le operazioni.

Figura 4. Equity line della strategia mean reverting sull’S&P 500 con filtro VIX (contrazione della volatilità).

Passando alla Total Trade Analysis in Figura 5, possiamo vedere chiaramente le conseguenze dell’introduzione del filtro:

- Il numero di operazioni è sceso a 449 trade, segno che molte entrate sono state filtrate.

- La percentuale di successo è calata a circa il 67%, un peggioramento rispetto alla versione senza filtro.

- L’average trade è sceso drasticamente a circa 24 dollari, un valore troppo basso per rendere la strategia sostenibile nel tempo, specialmente considerando slippage e commissioni.

In altre parole, il filtro ha distrutto la strategia.

Figura 5. Total Trade Analysis della strategia mean reverting sull’S&P 500 con filtro VIX (contrazione della volatilità).

A questo punto, per verificare se la volatilità può comunque offrire un contributo utile, proveremo ad applicare la condizione opposta: operare quando la chiusura del VIX è maggiore della sua apertura, ovvero nei giorni in cui la volatilità è aumentata.

Risultati della strategia operando in caso di espansione della volatilità

Dopo aver applicato la condizione opposta, quindi in giornate di aumento della volatilità, i risultati della strategia sono cambiati drasticamente in positivo.

L’equity line in Figura 6 mostra un netto miglioramento rispetto a entrambe le versioni precedenti. Il net profit ha superato i 100.000 dollari, e la curva appare più stabile, con drawdown ridotti rispetto alla strategia originale. Inoltre, la crescita è più costante, senza le lunghe fasi di difficoltà viste nell’ultimo periodo del backtest.

Figura 6. Equity line della strategia mean reverting sull’S&P 500 con filtro VIX (espansione della volatilità).

Analizzando la Total Trade Analysis in Figura 7, vediamo che:

- La percentuale di successo è aumentata a circa il 73%, un valore migliore rispetto alla versione senza filtro e, senza dubbio, rispetto all’approccio basato sulla riduzione della volatilità.

- L’average trade è più che raddoppiato, raggiungendo circa 243 dollari.

Questi risultati confermano che, contrariamente a quanto si potrebbe pensare, la strategia funziona meglio in giornate di aumento della volatilità piuttosto che in quelle di riduzione. Un possibile motivo è che la strategia è già limitata a operare solo quando il prezzo si trova al di sopra della media mobile, escludendo molti scenari di mercato fortemente ribassisti. In questo modo, si tende a intercettare fasi di volatilità crescente ma con un trend ribassista non ancora troppo avanzato, condizioni in cui il rimbalzo risulta più probabile.

Figura 7. Total Trade Analysis con strategia mean reverting sull’S&P 500 con filtro VIX (espansione della volatilità).

Considerazioni sull’efficacia del VIX come filtro di volatilità nelle strategie mean reverting

Nell’immaginario comune, si tende a pensare che operare in fasi di bassa volatilità sia la scelta migliore, soprattutto per strategie mean reverting. Questa logica ha sicuramente un suo fondamento: mercati più tranquilli possono offrire ingressi più controllati e meno esposti a movimenti estremi.

Tuttavia, con questo studio abbiamo visto che non sempre è così. Nel caso di una strategia mean reverting, operare quando c’è stato uno shock di prezzo, come un panic selling, può rappresentare un vantaggio. Dopo un movimento violento, infatti, la probabilità di assistere a un rimbalzo è evidentemente più alta.

A questo punto, si potrebbe affinare ulteriormente la strategia, che però, potrebbe essere già pronta per il live trading.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima,

Andrea Unger