Trading sull’oro: analisi della stagionalità e confronto con investimento passivo

Una metodologia spesso utilizzata dai trader e dagli investitori è quella di analizzare le tendenze stagionali di lungo termine. Questo approccio risulta particolarmente interessante per le materie prime, le quali possono essere influenzate da fattori stagionali, domanda e offerta, eventi economici ricorrenti e cicli naturali.

Tra queste, l’oro riveste un ruolo di primo piano, essendo considerato da sempre un bene rifugio e un indicatore di stabilità economica. In questo articolo analizzeremo la stagionalità del future dell’oro, con l’obiettivo di individuare eventuali opportunità di investimento di lungo termine.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Analisi della stagionalità sul future dell’oro

Per analizzare la stagionalità del future dell’oro, utilizzeremo il Bias Finder, un software proprietario che consente di individuare tendenze ricorrenti nei dati storici. Questo strumento si rivela particolarmente efficace, offrendo una visione dettagliata delle dinamiche di mercato.

Il Bias Finder, nello specifico, permette di analizzare le tendenze su diversi archi temporali, come:

- Intraday: per identificare movimenti ricorrenti all’interno della stessa giornata.

- Weekly: per individuare pattern settimanali.

- Monthly: per analizzare i movimenti tipici nell’arco del mese.

- Yearly: per studiare periodi dell’anno con tendenze ricorrenti.

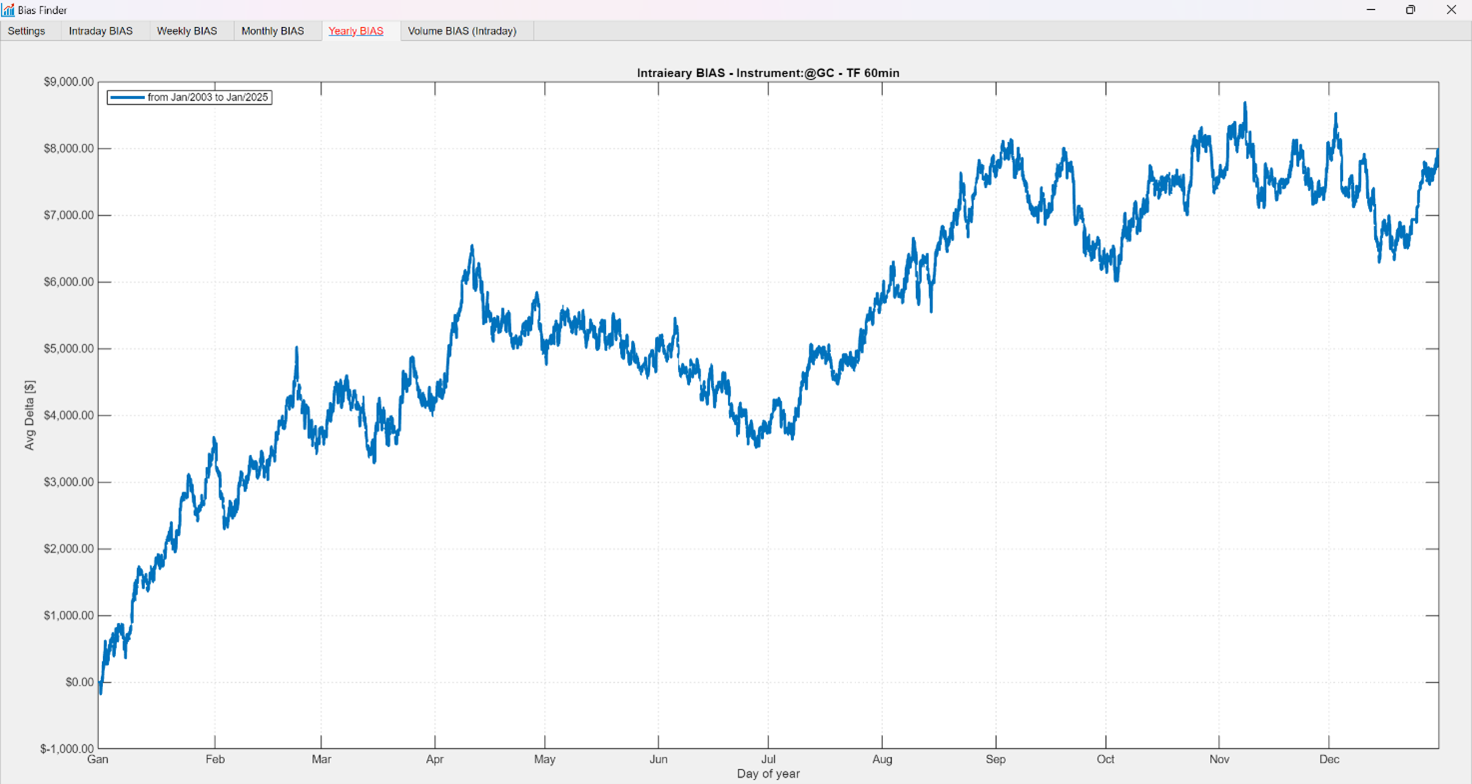

Avendo come obiettivo quello di analizzare la stagionalità di lungo termine del future dell’oro, procederemo con l’analisi Yearly, al fine di individuare eventuali finestre temporali favorevoli per l’investimento.

Dall’analisi, mostrata in Figura 1, dei dati storici del future dell’oro a partire da gennaio 2003 fino ai giorni nostri, emerge una tendenza media crescente nel corso dell’anno. Tuttavia, questa crescita non è regolare ma è caratterizzata da determinate oscillazioni che ci permettono di suddividere l’anno in quattro fasi ben distinte in termini di rendimenti.

- Inizio dell’anno:

La prima fase mostra una tendenza chiaramente positiva, con un aumento dei prezzi soprattutto nel mese di gennaio. Questa crescita continua, all’incirca, fino alla prima settimana di aprile. - Aprile – luglio:

Dopo la fase iniziale positiva, si osserva invece una tendenza media negativa che persiste fino all’inizio di luglio. - Luglio – settembre:

Da luglio a settembre si verifica un’altra fase decisamente positiva. - Settembre – fine anno:

Nell’ultima parte dell’anno invece, da settembre fino a fine dicembre, il prezzo dell’oro mostra un andamento senza una direzione chiara. In questa fase, il prezzo non evidenzia né una performance positiva né una negativa, suggerendo un mercato più incerto e laterale.

Figura 1. Stagionalità dell’oro.

Strategia di trading basata sulla stagionalità dell’oro

Per testare l’efficacia della stagionalità appena analizzata, effettueremo un backtest a partire dal 2003, sfruttando i pattern ricorrenti individuati. L’obiettivo è valutare se queste tendenze possano tradursi in opportunità di investimento a lungo termine, analizzandone le performance.

La strategia prevede di aprire una posizione long il primo giorno di trading disponibile del mese di gennaio, per sfruttare la tendenza rialzista tipica dell’inizio dell’anno. Questa scelta si basa sull’evidente crescita osservata nei primi mesi. Successivamente, intorno all’ottavo giorno di trading disponibile del mese di aprile, la strategia prevede un cambio di posizione da long a short, con l’obiettivo di sfruttare la tendenza ribassista che solitamente caratterizza i mesi primaverili. Potremmo cercare il giorno ottimale per questa inversione, ma considerando che si tratta di un pattern stagionale, un ingresso anticipato o in ritardo di qualche giorno rispetto a quello che potrebbe essere il momento ideale non dovrebbe incidere drasticamente sulle performance del sistema.

La posizione verrà poi invertita nuovamente, passando da short a long nel mese di luglio, e mantenuta fino al primo giorno di trading disponibile del mese di settembre. Questa scelta riflette la ripresa positiva tipica del periodo estivo. Per quanto riguarda l’ultima parte dell’anno, la strategia prevede di rimanere flat, quindi senza posizioni aperte, poiché l’analisi ha evidenziato una fase laterale caratterizzata da alti e bassi senza una direzione chiara.

In Figura 2 è possibile osservare il funzionamento di questa strategia.

Figura 2. Esempio di operazioni effettuate dalla strategia che sfrutta la stagionalità dell’oro.

Performance della strategia applicata al future

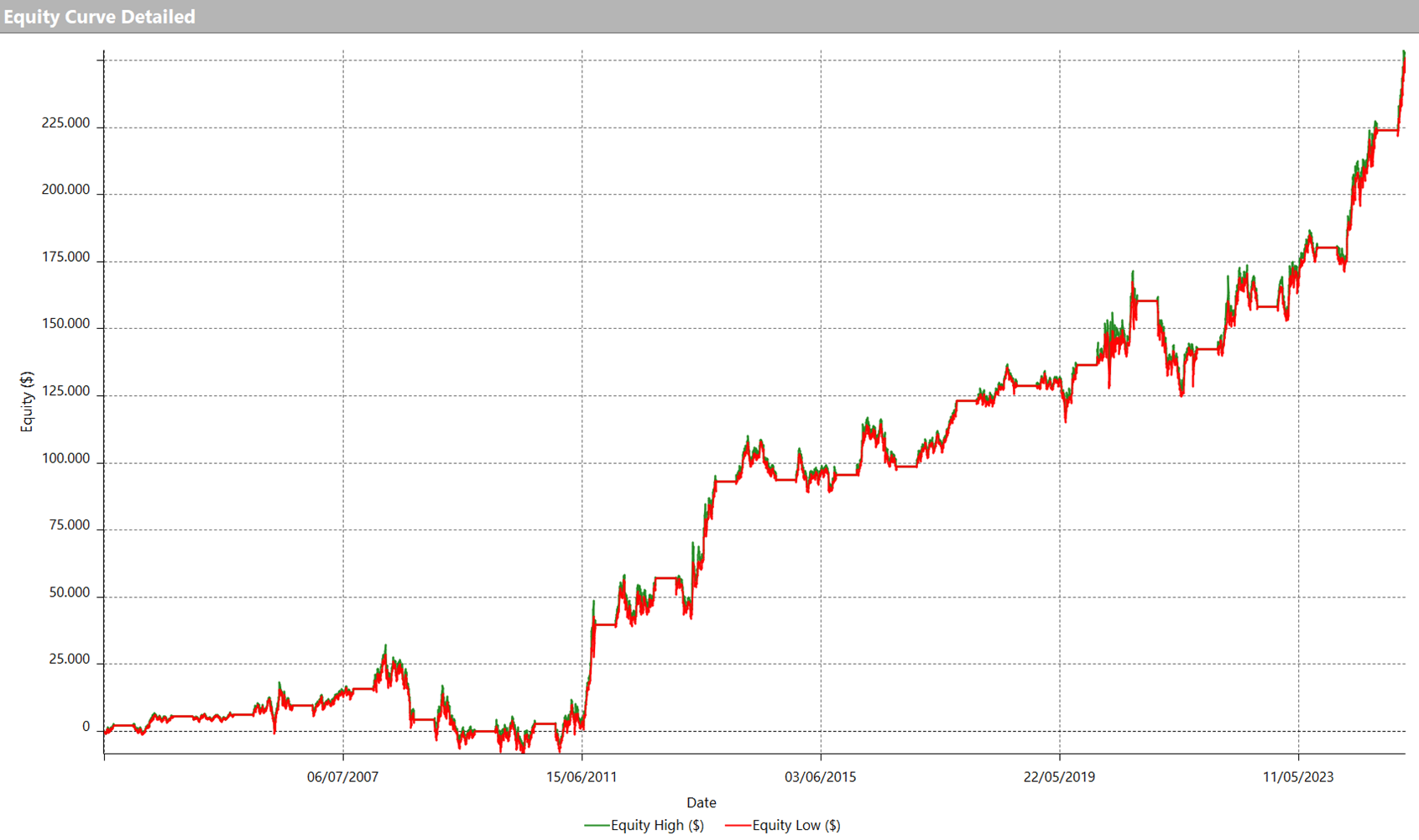

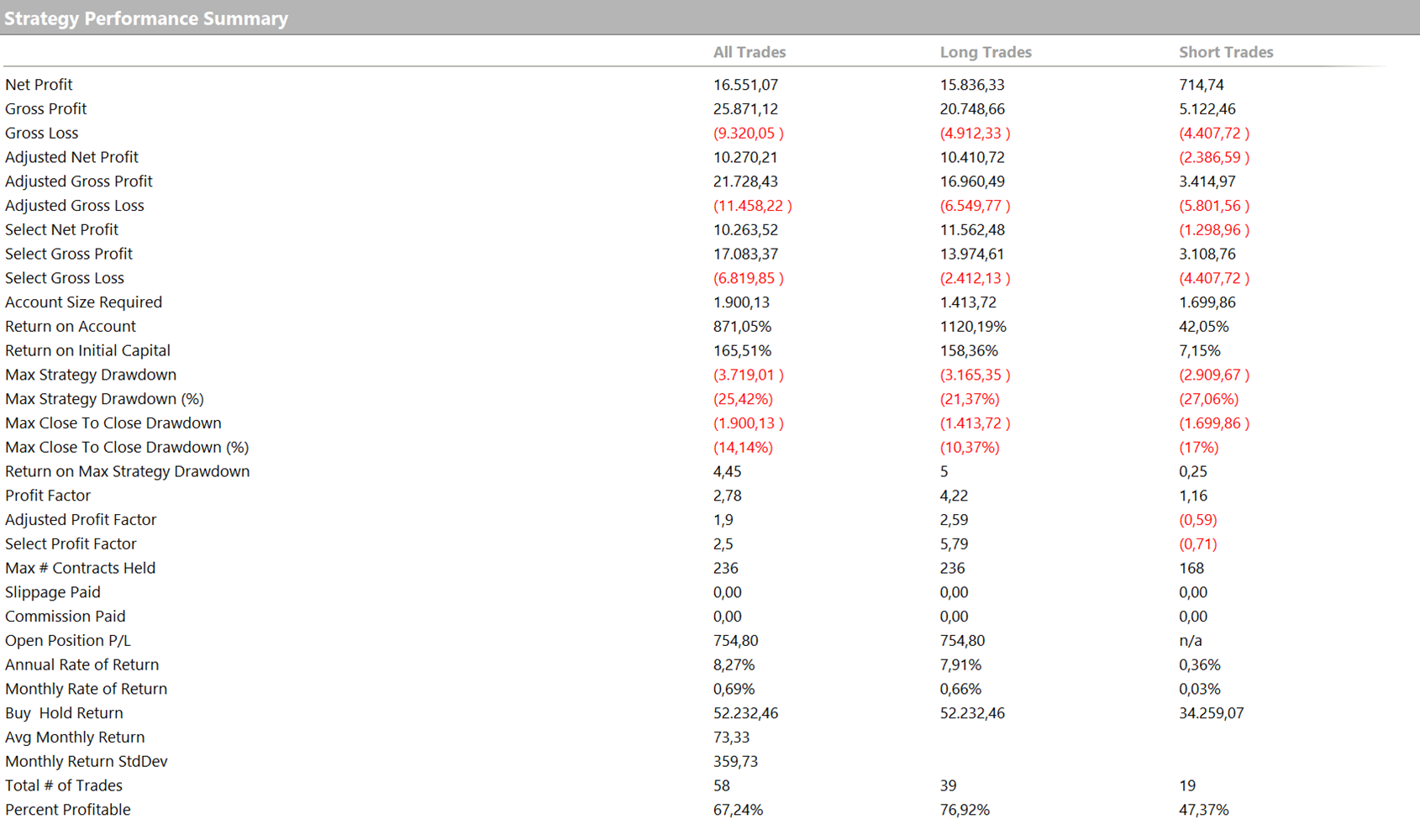

Dall’analisi delle performance emergono risultati decisamente positivi. In Figura 3 è possibile osservare l’equity line complessiva, che si distingue per una crescita regolare e costante, considerando l’estrema semplicità della strategia. Questo aspetto evidenzia come la strategia riesca a mantenere una buona stabilità nel tempo, nonostante si basi su poche e semplici regole.

Il net profit complessivo ottenuto a partire dal 2003 fino ai giorni nostri supera i 220.000 dollari, confermando l’efficacia di questo approccio.

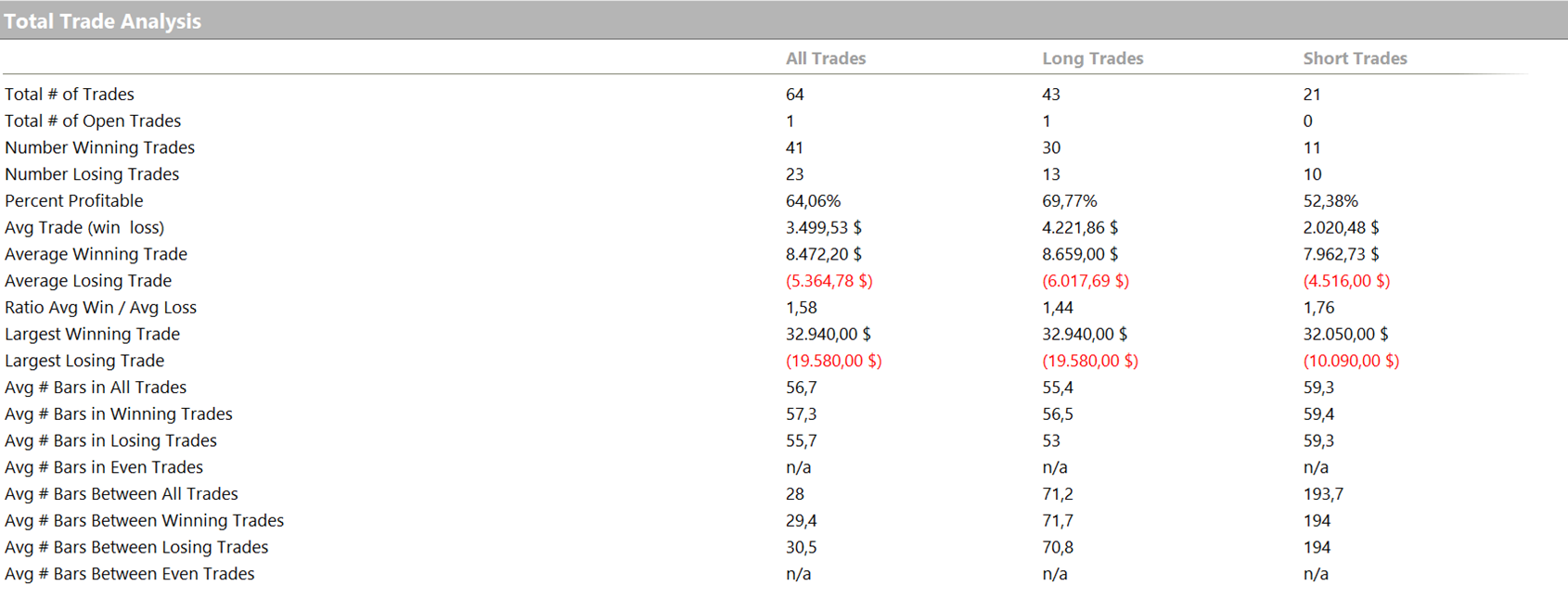

Analizzando la Total Trade Analysis mostrata in Figura 4, si osserva che il numero complessivo di trade effettuati è pari a 64, un numero relativamente basso, ma perfettamente coerente con il tipo di strategia adottata, che prevede poche operazioni all’anno in linea con i pattern stagionali individuati.

Un dato interessante è l’average trade, che si attesta intorno ai 3.500 dollari. Questo valore è ampiamente sufficiente per coprire i costi operativi, inclusi commissioni e slippage; si tratta quindi sicuramente di un profitto medio per operazione molto ampio, considerato che la strategia prevede di rimanere in posizione per settimane, se non addirittura mesi.

Figura 3. Equity line della strategia sulla stagionalità applicata al future dell’oro.

Figura 4. Total Trade Analysis della strategia sulla stagionalità applicata al future dell’oro.

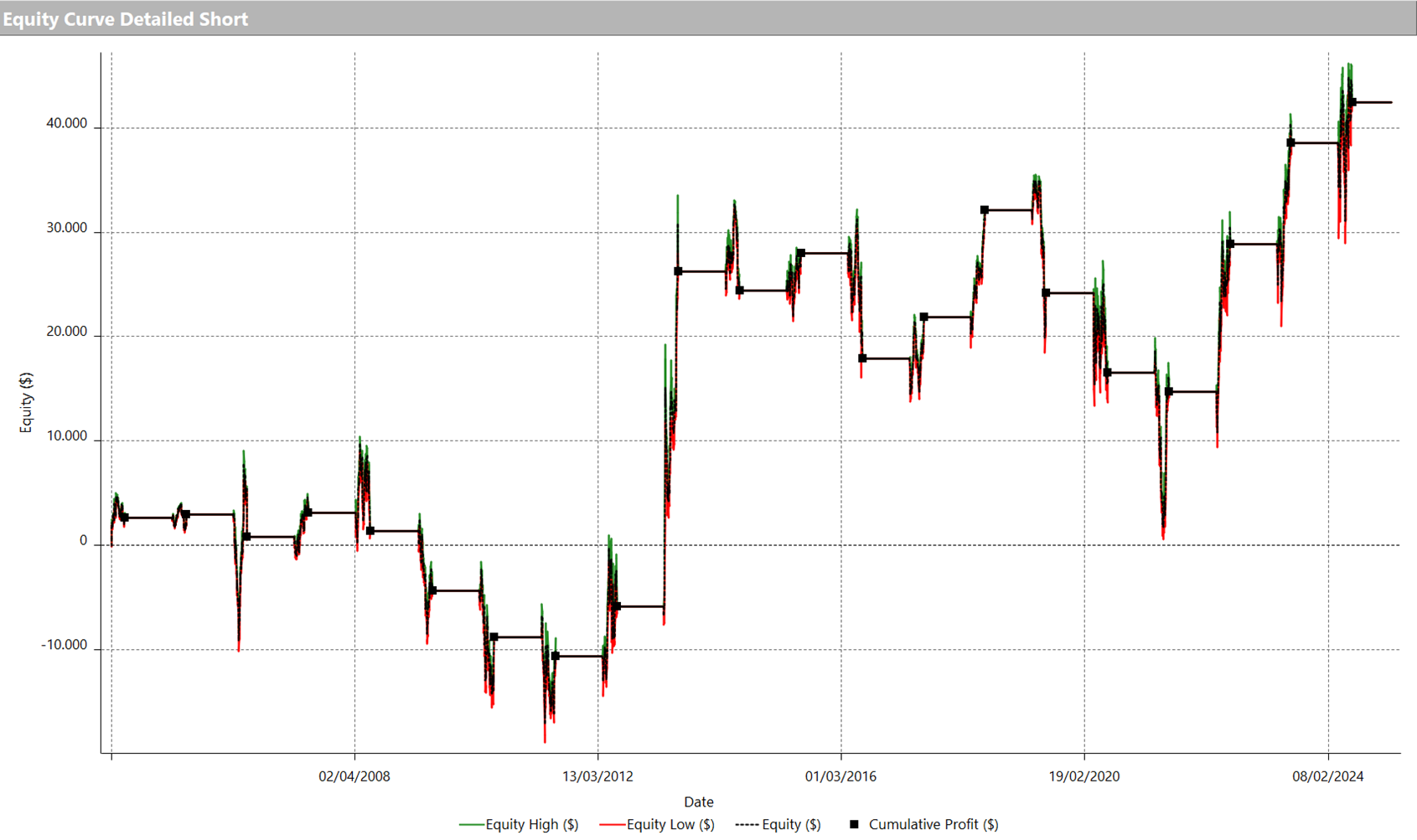

Analisi dei risultati sul future e confronto tra performance lato long e lato short

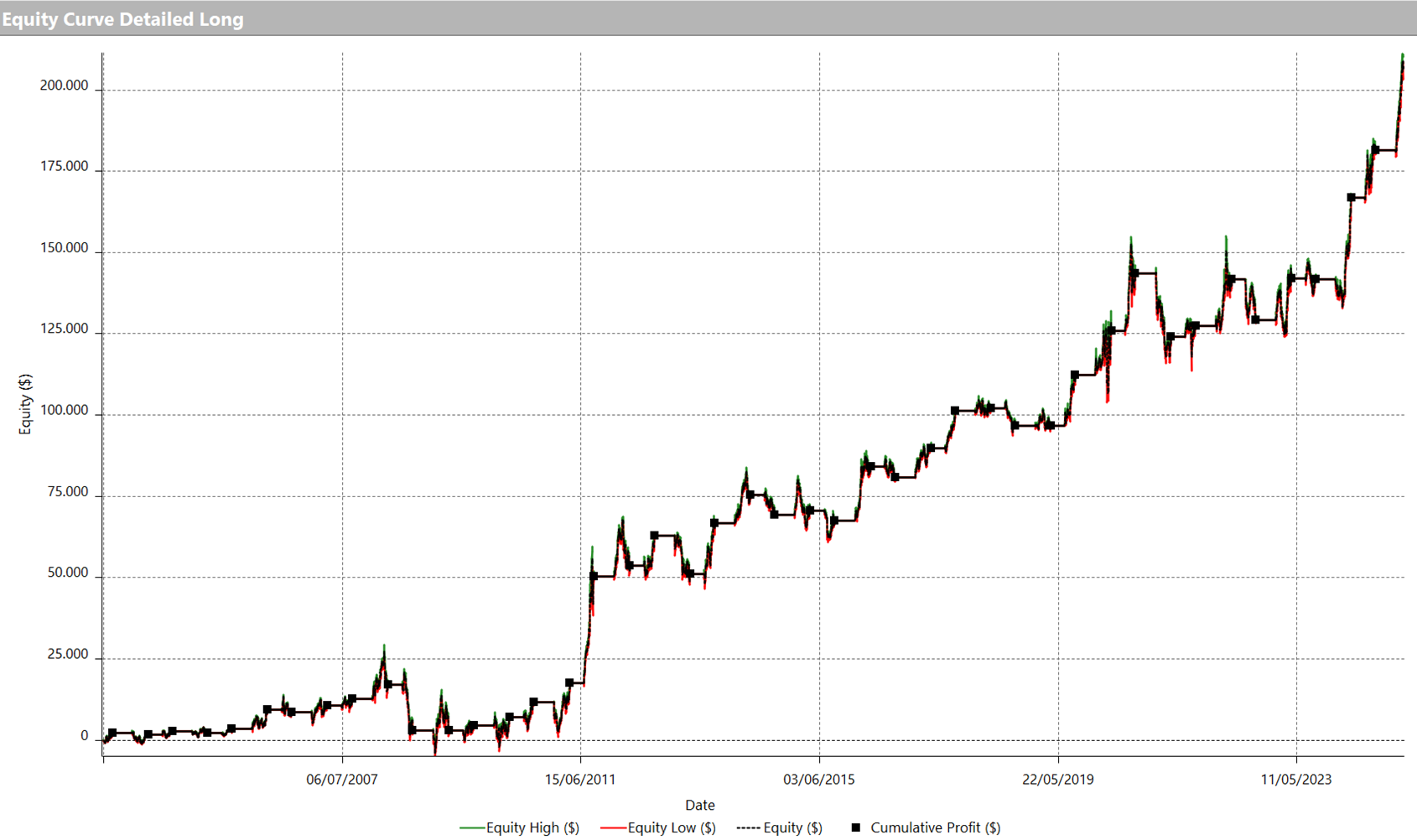

Nelle Figure 5 e 6 possiamo osservare le equity line della strategia, rispettivamente per il lato long e per il lato short. A colpo d’occhio, è evidente come la strategia performi decisamente meglio sul lato long rispetto al lato short. Questo risultato era già intuibile dalla Total Trade Analysis mostrata in precedenza.

Infatti, l’average trade, che complessivamente è di circa 3.500 dollari, risulta fortemente sbilanciato tra il lato long e il lato short. Nello specifico, per le operazioni long l’average trade è di circa 4.200 dollari, mentre per le operazioni short scende a 2.000 dollari, ovvero meno della metà.

A questo punto sorge spontanea una domanda: ha senso includere il lato short all’interno di questa strategia?

Purtroppo, non esiste una risposta univoca a questa domanda, poiché la scelta dipende dagli obiettivi dell’investitore e dalla sua visione.

Da un lato, c’è chi potrebbe voler sfruttare l’oro come bene rifugio, inserendolo all’interno di un portafoglio diversificato. In questo caso, concentrarsi esclusivamente sul lato long potrebbe avere più senso, visto il netto vantaggio osservato nelle performance.

Dall’altro lato, alcuni investitori potrebbero considerare il fatto che, come mostrato dall’analisi sul Bias Finder, l’oro ha mostrato una tendenza mediamente crescente nel periodo preso in considerazione. Tuttavia, ciò non esclude la possibilità di fasi ribassiste in futuro. Adottare il lato short potrebbe quindi rappresentare una scelta prudente per essere preparati ad eventuali ribassi nei prossimi anni.

Figura 5. Lato long della strategia sulla stagionalità applicata al future dell’oro.

Figura 6. Lato short della strategia sulla stagionalità applicata al future dell’oro.

Performance della strategia applicata all’ETF sull’oro GLD

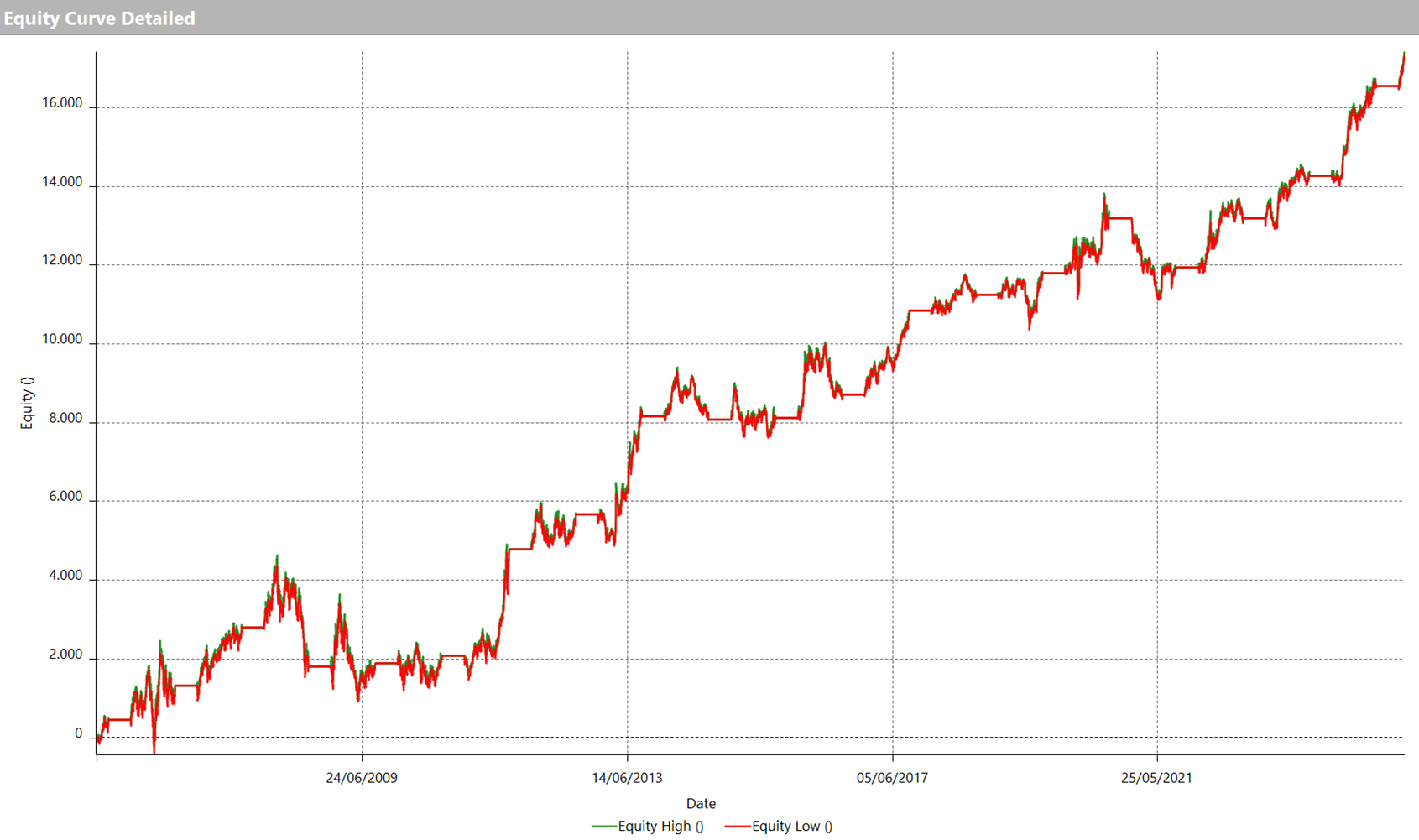

Il backtest è stato effettuato sul future dell’oro, ma considerando l’ottica di lungo termine di questa strategia, potrebbero esserci strumenti più adatti per gli investitori. Tra questi, gli ETF rappresentano un’alternativa interessante, offrendo la possibilità di investire sull’oro in modo più semplice.

In Figura 7, è possibile osservare le performance della stessa strategia applicata all’ETF GLD (uno dei principali ETF per investire in oro), utilizzando un capitale di 10.000 dollari dedicato a ogni operazione.

Come è possibile notare dal grafico, le performance della strategia applicata all’ETF coincidono in modo coerente con quelle osservate sul future dell’oro, confermando l’efficacia della stagionalità.

Figura 7. Equity line della strategia sulla stagionalità applicata all’ETF GLD.

Figura 8. Sommario delle performance della strategia sulla stagionalità applicata all’ETF GLD.

Confronto tra strategia sulla stagionalità e investimento passivo sull’oro

Un confronto interessante può essere fatto tra la strategia sulla stagionalità con reinvestimento degli utili e un approccio buy and hold puro, in entrambi i casi considerando l’ETF GLD.

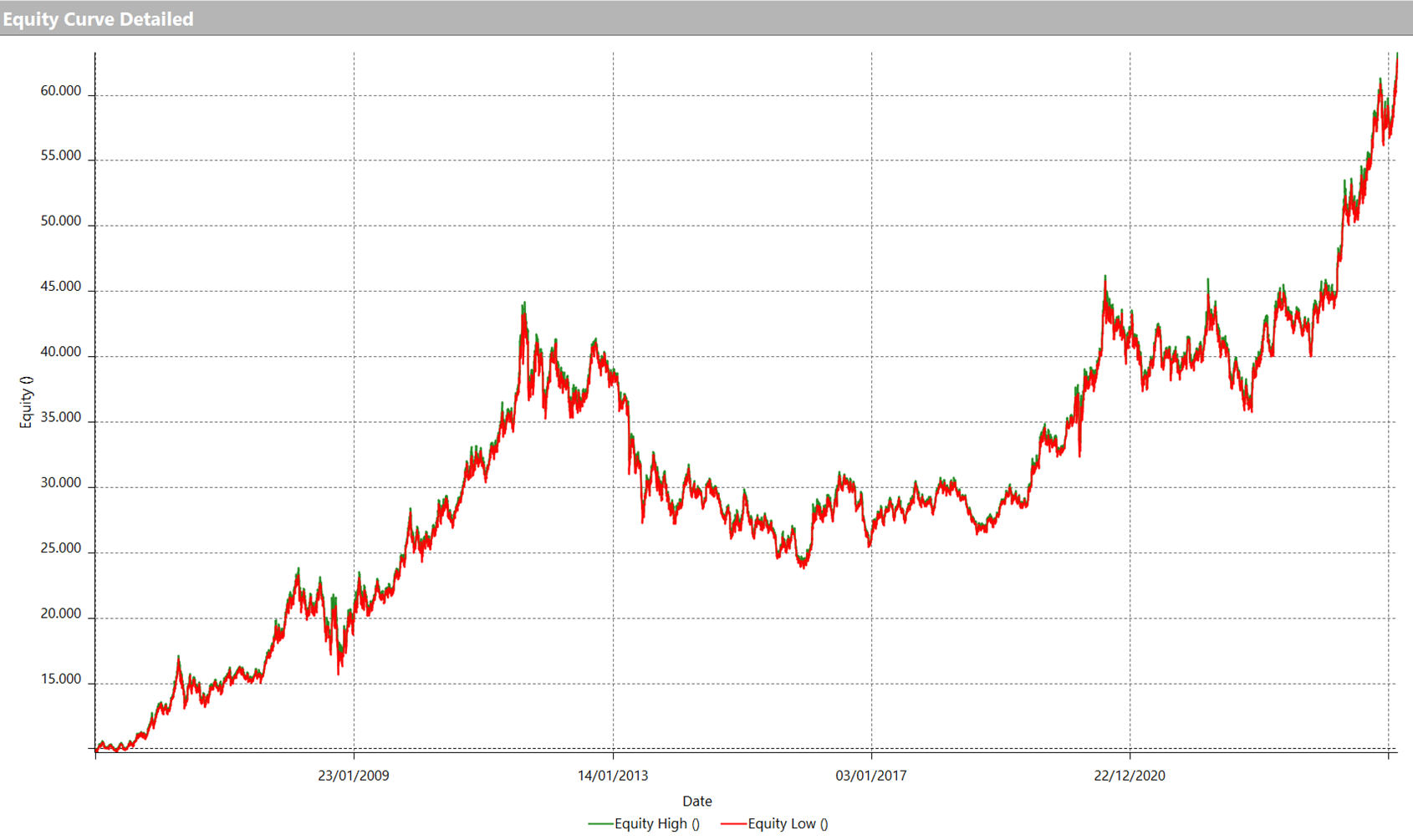

In Figura 9 possiamo osservare l’equity line della strategia buy and hold, ovvero un investimento iniziale di 10.000 dollari che rimane in posizione senza mai chiudere. Come prevedibile, la curva mostra una crescita nel lungo termine, ma risulta decisamente meno regolare, caratterizzata da fasi di forte rialzo seguite da drawdown significativi.

Analizzando il sommario delle performance, visibile in Figura 10, notiamo che questo approccio ha generato un net profit di circa 52.000 dollari. Tuttavia, il punto critico è rappresentato dal drawdown massimo, che ha raggiunto i 20.000 dollari, portando il rapporto net profit/drawdown a 2,58.

Figura 9. Grafico dell’investimento passivo su ETF GLD (Buy and hold).

Figura 10. Sommario della performance dell’investimento passivo sull’ETF GLD (Buy and hold).

Passando alla strategia sulla stagionalità con reinvestimento degli utili, possiamo osservare in Figura 11 che la sua equity line mantiene una forma molto più regolare rispetto al buy and hold, evitando i crolli più importanti che caratterizzano la strategia passiva. Tuttavia, come evidenziato nel sommario delle performance in Figura 12, il net profit totale ottenuto con questa strategia è inferiore rispetto a quello del buy and hold.

Nonostante il guadagno complessivo più basso, il drawdown massimo è notevolmente più contenuto, con un impatto molto inferiore sulla performance complessiva. Questo porta il rapporto net profit/drawdown a 3,93, un valore superiore a quello del buy and hold.

Il confronto mostra che il buy and hold, pur generando un rendimento finale maggiore, espone l’investitore a rischi decisamente più elevati, con drawdown importanti e lunghi periodi di recupero. Al contrario, la strategia sulla stagionalità con reinvestimento degli utili, pur offrendo un guadagno inferiore, garantisce un rendimento più stabile e controllato, con un migliore rapporto tra rischio e rendimento.

Figura 11. Equity line della strategia sulla stagionalità con reinvestimento degli utili.

Figura 12. Sommario della performance per la strategia sulla stagionalità con reinvestimento degli utili.

Conclusioni sull’efficacia della strategia basata sulla stagionalità dell’oro

In conclusione, abbiamo visto come sia possibile trarre profitto dall’oro partendo da un’analisi oggettiva delle tendenze stagionali e applicando regole estremamente semplici.

Tuttavia, è importante ricordare che, come tutte le strategie di investimento, anche quelle basate sulla stagionalità non sono infallibili. Le condizioni di mercato cambiano nel tempo e ciò che ha funzionato storicamente potrebbe non continuare a funzionare in futuro. Per questo motivo, il prossimo passo dovrebbe essere quello di diversificare ulteriormente il portafoglio, magari esplorando altre materie prime o strumenti finanziari, per ridurre l’esposizione al rischio e migliorare la stabilità complessiva delle performance.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima,

Andrea Unger